養子縁組

養子縁組とは、血縁による親子関係の無い者が法律的に親子関係を結ぶ制度です。

本来は家督を継ぐ人がいない場合の後継者対策や、身寄りのない子供が里親との親子関係を構築すること等を目的とした制度ですが、相続手続きにおいては養子縁組をすることが相続税の節税対策になることから、それに対する相続税の計算上の細かいルールが定められています。

また養子は法定相続人になることから節税対策以外にも様々な実務的な定めがあります。

1.養子縁組の概要

1)養子の種類

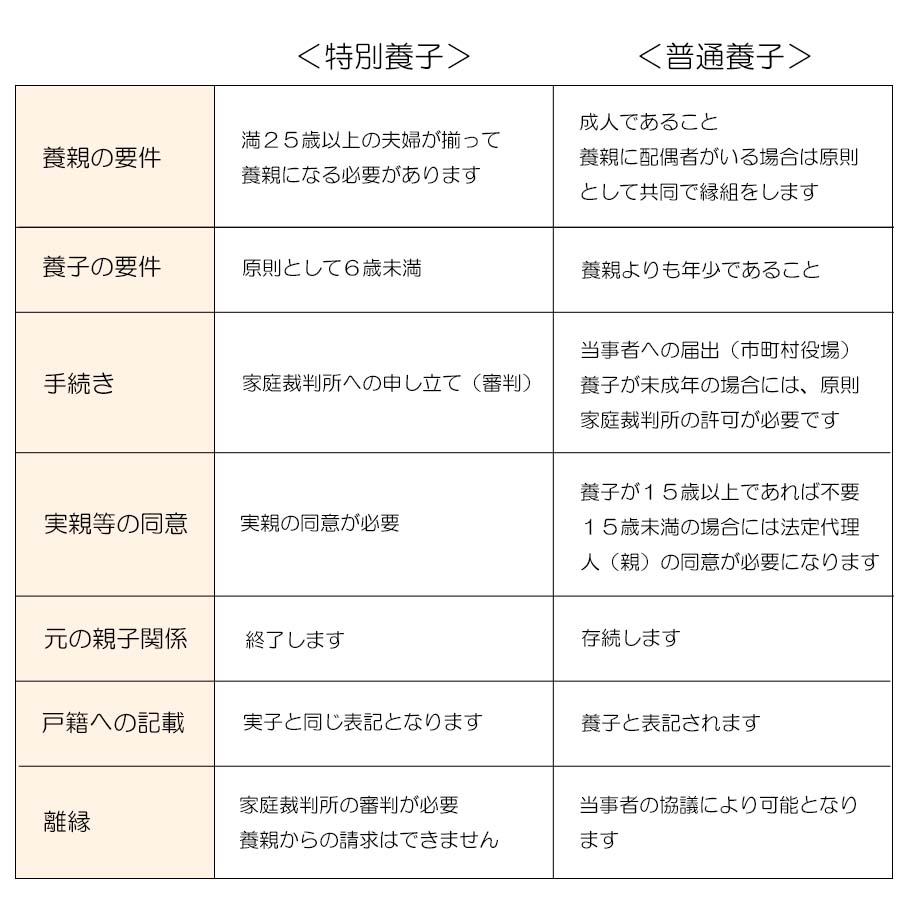

養子には「普通養子」と「特別養子」の2つの種類があります。

普通養子は、養子が実親との親子関係を維持したまま養親の子となり二重の親子関係となるのに対し、特別養子は実親との親子関係を終了させ、養親との間でのみ実親子と同様の関係を成立させるものです。

2)普通養子と特別養子の成立要件

当然のことながら、実親との親子関係を終了させる「特別養子」の方が要件が厳しくなっています。

2.相続手続きにおける留意点

1)養子と実子の違い

法律上、養子は血縁関係のある嫡出子(※)となりますので、実子と何ら変わるところはありません。

つまり相続関係においても、養子は法定相続人として実子と同じ相続分を有し、遺産分割協議に参加することができます。(1親等の血族となります)

※ 嫡出子とは法律上の婚姻関係にある男女の間に生まれた子を指します

2)相続税計算上の注意

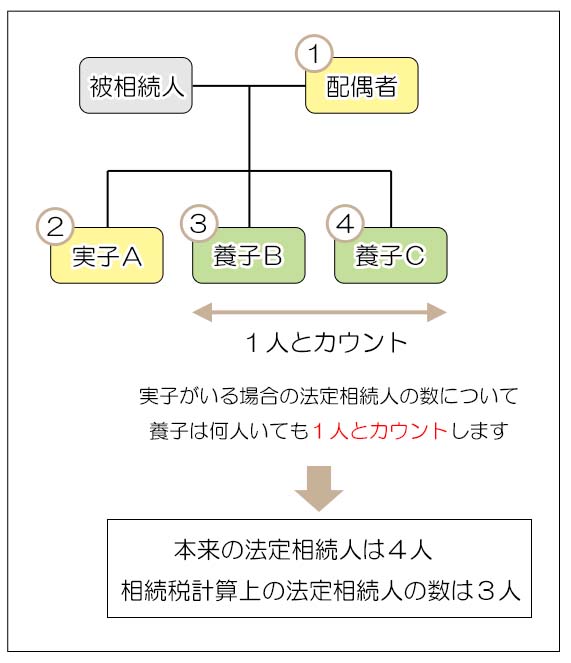

相続税の計算においては、法定相続人の数を利用して計算を行う過程があります。

法定相続人の中に養子がいる場合には、次のようなルールが設けられています。

尚、これは養子の権利等を制限するものではなく、計算上のルールであるということをご理解下さい。

・基礎控除

課税価格から差し引く基礎控除の額は

で計算されます。

しかし養子は法定相続人ですので、相続前に養子縁組をたくさん行えば、無制限に基礎控除を増やすことが出来てしまいます。

そこで、法定相続人に養子がいる場合には、基礎控除を計算するにあたり以下の様なルールが設けられています。

法定相続人の中に実子がいる場合 → 養子は1人までしか数えない

つまり法定相続人が、実子1人、養子2人の場合では、

養子は1人しか数えないため、法定相続人は実子と併せ2人となり

と計算します。

・生命保険金の非課税額、退職金の非課税額の計算

法定相続人が被相続人の契約していた生命保険契約の保険金受取人になっていた場合、

の生命保険金の非課税額が利用できます。

この場合の法定相続人の数についても基礎控除の計算と同様の養子の数の制限があります。

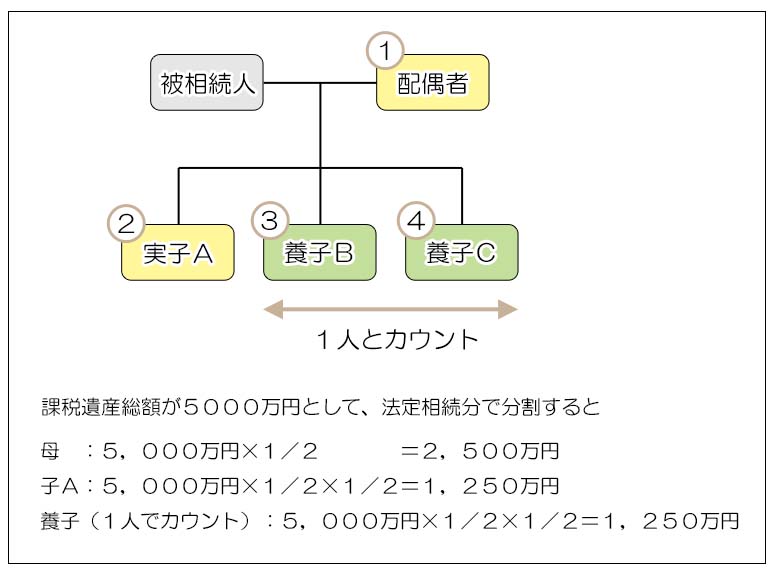

・相続税の総額の計算

相続税の計算においては、課税遺産総額(課税価格から基礎控除を差し引いた金額)を法定相続分で分割して税率を乗じるという過程があります。

これにより相続税の総額を計算するのですが、その際の法定相続分による分割でも基礎控除の場合と同様、法定相続人には養子の数の制限が適用されます。

(「相続税の計算」についてはこちらをご参照ください)

・配偶者の税額軽減

相続税における配偶者の税額軽減(配偶者税額控除)でも、配偶者の法定相続分を計算する過程がありますが、この場合の配偶者の法定相続分も、養子の数の制限をした上で計算を行います。

尚、法定相続人であることを要件とする、障害者控除や未成年者控除などの税額控除には養子の数の制限はありません。

(「配偶者の税額軽減」についてはこちらをご参照ください)

ここで取り上げたいずれのケースも養子縁組により意図的に法定相続人を増やす行為を規制するためのものであり、養子縁組そのものを否定するものではありません。

実際の遺産分割等において養子の利益が実子に比べて制限されるものではないことにご留意ください。

5)養子の数の制限対象とならない養子

以下に挙げる養子は、上で述べた養子の数の制限の対象にはならず、実子として取り扱われます。

(繰り返しますが、あくまでも相続税の計算上の話しであって法律的な身分の違いではありません)

- 被相続人の特別養子(実親との親子関係が消滅する養子)

- 被相続人の配偶者の実子または特別養子を養子にした場合(連れ子養子)

3.孫養子

孫と養子縁組をして基礎控除を増やすという相続税対策があります。

孫を養子にすること自体は有効ですが、孫養子の場合、相続税計算上のルールにおいて通常の養子とは異なる点があるので注意が必要です。

(上で述べた相続税計算上の人数カウントの制限に該当する点は変わりません)

1)相続税の2割加算

相続税の計算では、「配偶者」と「1親等の血族」以外の人の相続税額は通常の相続税額の2割加算となります。

本来、養子は1親等の血族となるため2割加算の対象にはなりませんが、孫は被相続人からみると2親等の血族となるため2割加算の対象になります。

孫が養子になった場合、孫は1親等の法定相続人となりますが、例外的に2割加算の対象になります。

(「相続税の2割加算」についてはこちらをご参照ください)

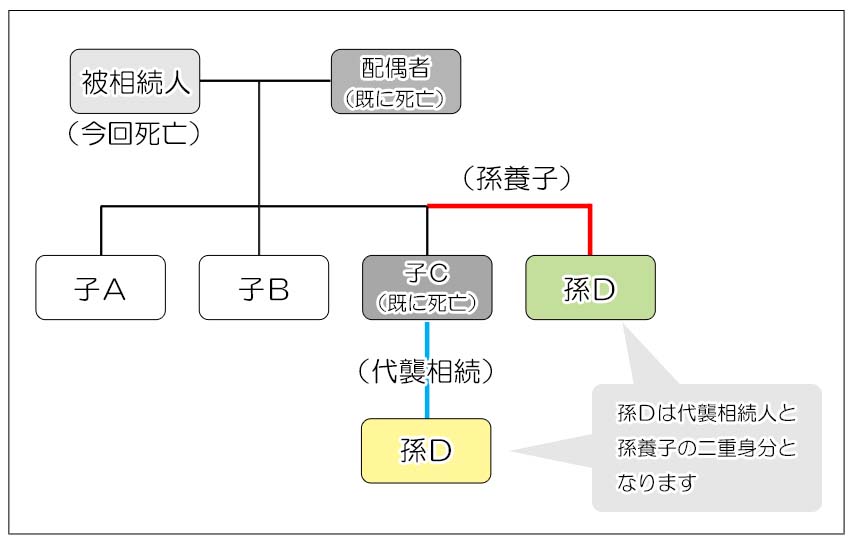

2)孫養子と代襲相続人の二重身分

孫を養子にした後、その孫の親(被相続人の子)が先に死亡した場合などを指します。

孫は、代襲相続する孫の立場と養子としての立場の二重身分となり、法定相続人と法定相続分の考え方が複雑になります。

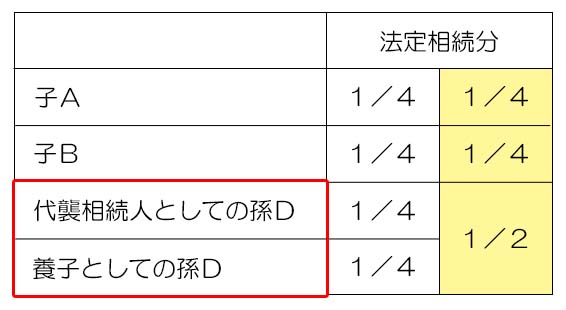

<法定相続人>

法定相続人は、「子A」、「子B」、「代襲相続人としての孫D」、「養子としての孫D」とはならず、「子A」、「子B」、「養子の孫D」の3人と考えます。

例えば基礎控除の計算においては、

となります。

相続税計算における、「課税遺産総額を法定相続分で分割する」という過程等においても同様に数えます。

<法定相続分>

民法に定める遺産分割協議における法定相続分は法定相続人の数とは考え方が異なり、二重身分がそれぞれ権利を持ちます。

すなわち孫Dは、代襲相続人としての法定相続分と養子としての法定相続分についてそれぞれ権利を有すことになります。

3.養子に関する実務的な留意点

1)連れ子養子

既に子のある者と結婚した場合、その子(連れ子)との関係は婚姻関係によって自動的に親子関係が生じるわけではありません。

連れ子との間で養子縁組をしない限り、連れ子は自分の法定相続人にはなりません。

2)子の配偶者を養子にした後の離縁

相続税対策や後継者対策で子の配偶者と養子縁組をすることがあります。

その場合、その後子供夫婦が離婚をしても養子縁組の効果は残ります。

普通養子の場合、双方の合意により離縁することが出来ますが、話しがまとまらない時は申し立てにより調停等の司法判断を仰ぐことになります。

離縁には養子縁組を継続しがたい重大な理由等が必要で、決して簡単な手続きではないことに注意が必要です。

3)法定相続分の減少

養子縁組により法定相続人が増えると、当然他の相続人の相続分が減ることになります。

他の相続人が養子縁組の事実を知らない場合や、特定の孫だけを養子にした場合などには遺産分割トラブルの原因になることが大いにあり得ます。

4)不公平感

孫養子の場合、養子になった孫とならなかった孫の間で格差が生じることでトラブルの原因となることがあります。

これは婿養子や嫁養子でも同様のことが起きる可能性があります。

5)子のいる者を養子にした場合の代襲相続

既に子のある人を養子にした場合、その養子が養親よりも先に死亡した場合、養子の子には代襲相続権がありません。

養子の子は養親の直系卑属にはならないとされているからです。

一方、養子になってから生まれた子には代襲相続権が生じます。

養子縁組はあまり縁が無いと思われがちですが、連れ子養子など現実には身近に発生しやすい問題です。

普通養子であれば比較的簡単な手続きで養子縁組が可能ですが、法律面の解釈に複雑な面がありますので、実施にあたっては慎重な判断と専門家への相談が必須となります。