換価分割の税金

換価分割は相続財産を売却して売却代金を分割する遺産分割方法です。

不動産など分割の難しい財産を売却して現金化することで公平な遺産分割がしやすくなるというメリットがあり、実務でもよく用いられます。

一方で不動産の売却と税務は切っても切れない関係にあり、これは換価分割においても同様です。

換価分割においては、相続税の他に財産の譲渡益に対する所得税(譲渡所得税)が課税される可能性があり、その分、課税関係は複雑になります。

以下、換価分割における税務の基本的な考え方をモデルケースを例に確認してみます。

1.基本的な考え方

現物分割や代償分割と異なり、換価分割では「相続」と「財産の譲渡」という異なる2つの課税要件が発生するため、相続税の他に譲渡所得税の計算と納税が必要になる場合があります。

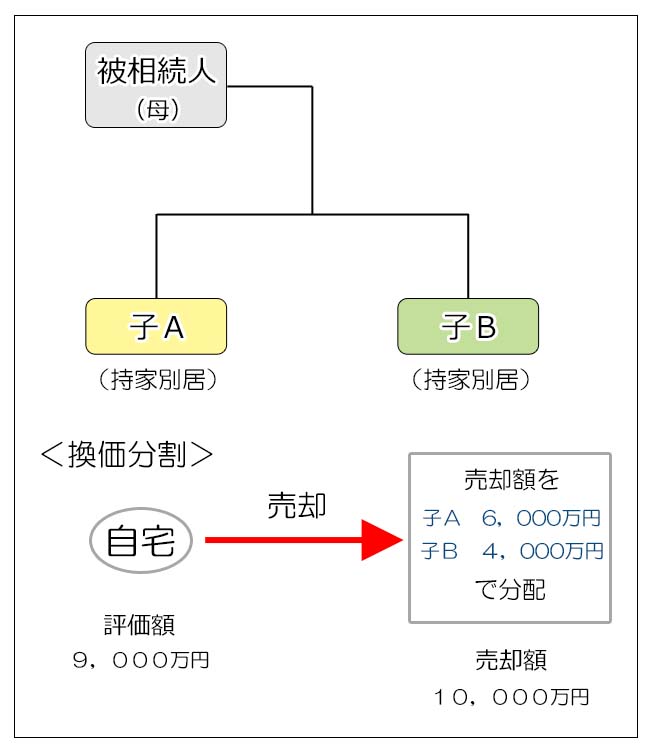

1)モデルケース

相 続 人 :子が二人(A・B)

状 況 : 母は一人暮らしで、子A・Bは独立して持ち家に居住

相続財産 :自宅のみ

課税価格 :9,000万円(便宜上、家屋の価格はゼロとします)

相続方法 :自宅を10,000万円で売却し、子Aが6,000万円、子Bが4,000万円の割合で分割します。(売却経費等も同じ割合で負担します)

換価分割では財産が金銭に変わるため、分割割合を決める自由度は格段に増します。(当事者の合意により法定相続分でなくても問題はありません)。

2)相続税の計算

相続税の計算においては、換価分割の対象となる財産をいくらで売却できたのかということは基本的には関係ありません。

あくまでも、財産評価額ベースで計算を行います。

(相続税計算については「相続税の計算」をご参照ください)

基礎控除額は

3,000万円+600万円 × 2人 =4,200万円

となります。

9,000万円

相続税を計算するにあたっては自宅の課税価格を基準としますが、売却価格が課税価格を下回る場合には、売却金額を課税価格として計算することもできます。

9,000万円-4,200万円=4,800万円

法定相続分は子A・Bそれぞれ1/2となります。

4,800万円 × 1/2 =2,400万円

2,400万円 × 15%-50万円 =310万円(相続税速算表参照)

310万円 × 2人 =620万円

売却金額の分割割合(=課税価格の分割割合)で相続税の総額を按分します)

子A 620万円 × (6000/10000)=372万円

子B 620万円 × (4000/10000)=248万円

換価分割における相続税の計算も通常の計算方法と同じですが、相続税の按分割合が売却金額の分割割合となることにご注意ください。

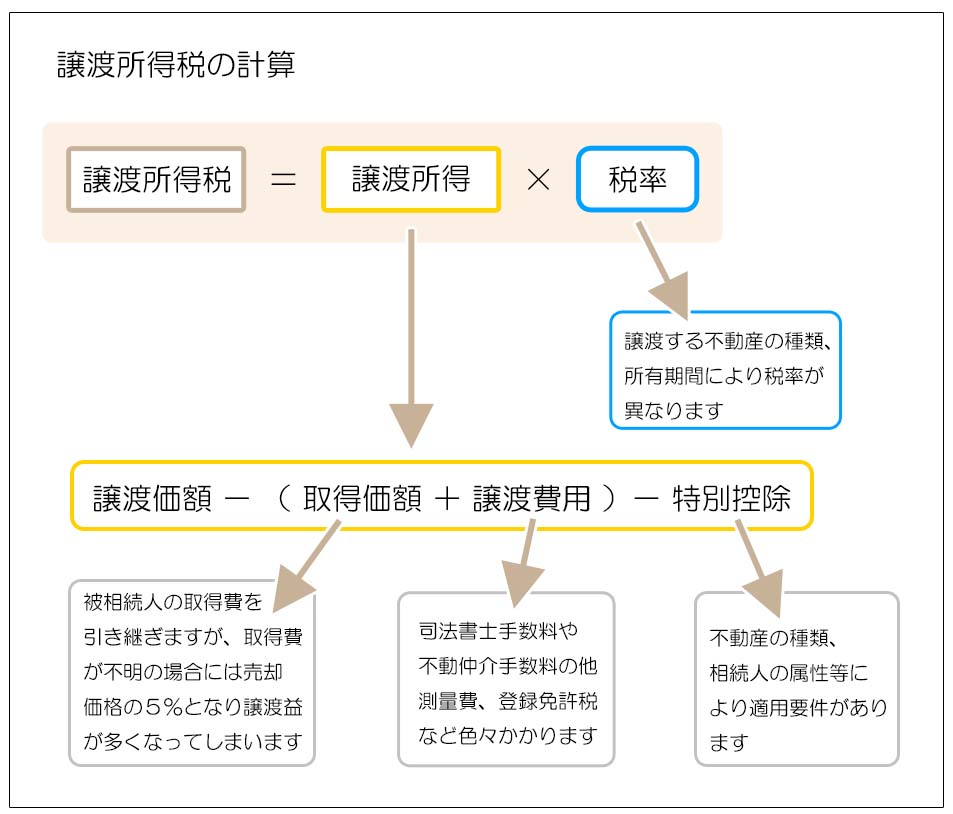

3)譲渡所得税の計算

不動産を売却し譲渡所得が発生すると、譲渡所得税が課税されます。

これは相続手続きとは全く別の所得税にかかわる課税となり、換価分割による不動産の売却も譲渡所得税の対象となります。

譲渡所得税の計算手順は以下の通りとなり、給与所得などと分けて課税される分離課税方式となります。

(不動産・株式等以外の財産を売却した場合の譲渡所得は総合課税となります)

譲渡所得税の計算は以下の要素により計算されます。

(「不動産の譲渡所得税」についての詳細はこちらをご参照下さい)

譲渡所得=譲渡価額-(不動産の取得価額+譲渡費用)-特別控除

譲渡所得税=譲渡所得 × 税率

被相続人が購入に要した費用を指します。

不動産の取得価額はその不動産の購入金額と購入に関わる経費の合計額となり、換価分割における不動産の取得価額は相続人が被相続人の取得価額を引き継ぎます。

尚、取得費が不明の場合には売却価額の5%を所得費とすることができます。

(建物は取得時価額から減価償却します)

譲渡をするために要した費用を指します。

測量費や造成費、司法書士手数料、仲介手数料などが該当します。

マイホーム(居住用財産)などを売却した場合に認められる控除金額です。

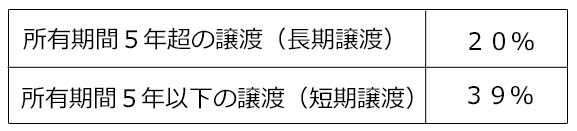

財産の所有期間が5年超の長期保有 →20%(所得税・住民税込み)

財産の所有期間が5年以下の短期保有 →39%(同上)※所有期間の計算は、譲渡した年の1月1日を基準とする特殊な計算を行いますのでご注意ください

仮に今回のモデルケースにおける相続不動産について

譲渡に関わる経費: 400万円

保有期間 :5年超

とすると

各人の譲渡所得税の計算は、以下の通りとなります。

(売却価額の分割割合で按分します)

<子A>

(10,000万円 × 6/10)-(5,000万円+400万円)×6/10=2,760万円

<子B>

(10,000万円 × 4/10)-(5,000万円+400万円)×4/10=1,840万円

※子A・Bとも特別控除はありません

<各人の所得税額>

子Aの譲渡所得税:2,760万円 × 20%=552万円

子Bの譲渡所得税:1,840万円 × 20%=368万円

(5年超の長期保有につき税率は20%となります)

相続税と譲渡所得税の計算においては、相続税が評価額ベースでの計算するのに対し、譲渡所得税は売却価格ベースで計算する点が大きく異なります。

換価分割の場合で相続税あるいは譲渡所得税が課税される場合には、細かい規定など複雑な内容が伴いますので、具体的な事案につきましては専門家へご相談ください。

2.換価分割における相続税と譲渡所得税計算の特例

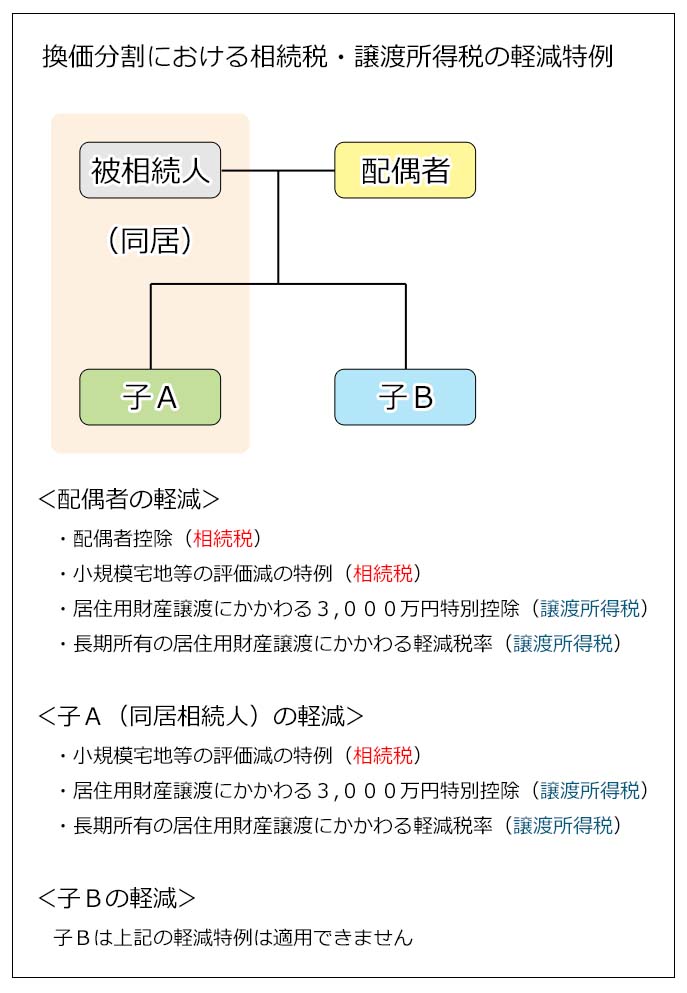

被相続人が居住していた自宅が相続財産となる相続において、配偶者や同居相続人がいる場合でも自宅を売却しなくてはならないケースはありえます。

その場合、自宅を手放す配偶者や同居相続人に重い税負担を強いることは生活の安定を損なうことになりかねないため、相続税および譲渡所得税には税額軽減の特例が設けられています。

被相続人が居住していた自宅を配偶者や同居相続人等が換価分割する場合、これらの特例の活用が非常に重要になります。

換価分割においては、上図に記載した特例が特に重要で、被相続人と同居していた相続人には手厚い税額軽減の特例が認められています。

尚、これらの特例を適用する場合には所定の期日までに税務申告を行う必要がありますのでご注意ください。

(相続税であれば遺産分割協議が終了した上で相続開始から10ヶ月以内、譲渡所得税であれば確定申告期間内に申告する必要があります)

1)配偶者の軽減特例

①配偶者の税額控除(相続税)

配偶者は取得する相続財産の課税価格が、1億6千万円あるいは法定相続分を下回るときには相続税が課税されません。

(「配偶者の税額控除」参照)

②小規模宅地等の評価減の特例(特定居住用宅地等)(相続税)

被相続人が居住していた自宅を配偶者が相続した場合には、土地の評価額を80%減して相続税計算を行うことが出来ます。(土地の面積は330㎡が上限となります)

(「小規模宅地等の評価減の特例」参照)

③居住用財産譲渡にかかわる3,000万円特別控除(譲渡所得税)

配偶者が居住していた自宅を譲渡した場合には、譲渡益から3,000万円を差し引くことが出来ます。

(「自宅の売却(譲渡益が発生した場合)」参照)

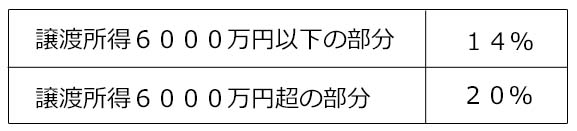

④長期所有の居住用財産譲渡にかかわる軽減税率(譲渡所得税)

所有期間10年以上の居住用財産を譲渡した場合には、譲渡益に乗じる税率が軽減されます。(譲渡益6,000万円までの部分について14%になります)

2)同居相続人の軽減特例

①小規模宅地等の評価減の特例(特定居住用宅地等)(相続税)

被相続人の同居相続人が自宅を相続した場合で、相続税の申告期限まで居住及び所有を継続していた場合は、土地の評価額を80%減して相続税計算を行うことが出来ます。(土地の面積は330㎡が上限となります)

②居住用財産譲渡にかかわる3,000万円特別控除(譲渡所得税)

配偶者の場合と同じです。

③長期所有の居住用財産譲渡にかかわる軽減税率(譲渡所得税)

配偶者の場合と同じです。

3.換価分割における具体的な税計算

換価分割においては、相続財産の換価割合(売却額の分配割合)で相続財産を相続したものとして相続税を計算します。

また、相続財産を売却することにより譲渡所得が生じた場合には、相続税とは別に譲渡所得税が課税されますが、その場合も換価割合に応じて税額を計算します。

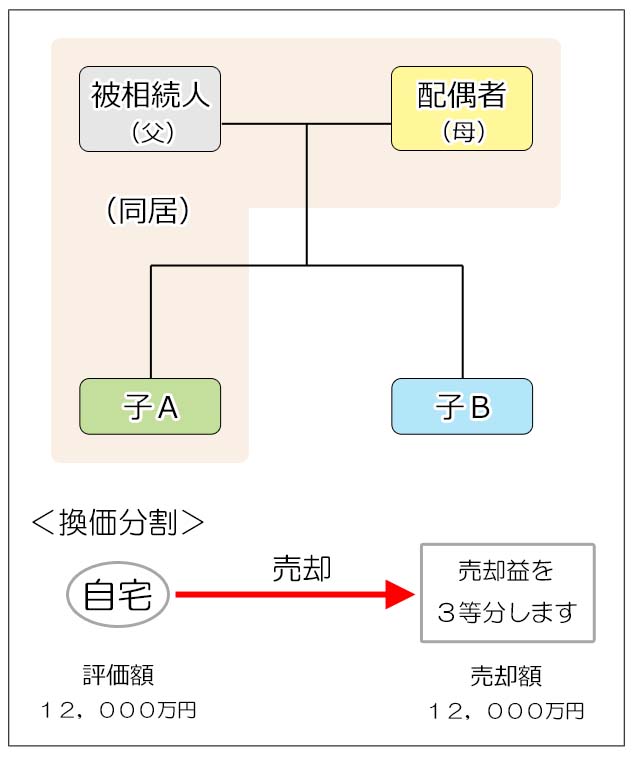

1)モデルケース

相続人 :3人(配偶者、子A、子B)

相続財産 :自宅(土地・建物、土地は330㎡以下)

評価額 :12,000万円(便宜上、評価額は土地のみとし、建物はゼロとします)

基礎控除 :4,800万円(3,000万円+600万円 × 3人)

換価分割 :売却価格も12,000万円とし、売却による利益は3等分します

自宅の取得費等:売却経費と合わせ1,200万円とします

自宅の保有期間:10年超

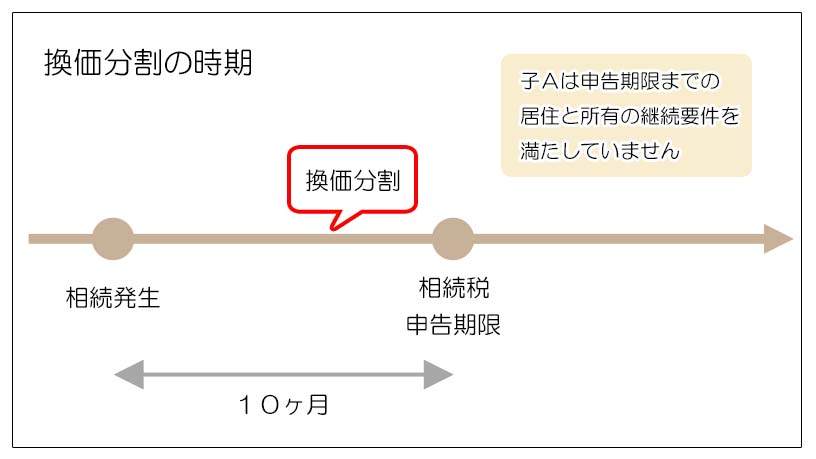

2)相続税の「申告期限前」に換価分割を行った場合の相続税の計算

<利用できる特例>

子A :なし

子B :なし

小規模宅地等の評価減の特例について、配偶者には相続税の申告期限までの居住&所有要件はありませんが、子Aは申告期限まで居住と所有を継続しないと小規模宅地等の評価減の特例は適用できません。

<相続税の計算>

3,000万円+600万円×3人=4,800万円

配偶者(母):12,000万円 × 1/3 ×0.2 = 800万円

子A :12,000万円 × 1/3 =4,000万円

子B :12,000万円 × 1/3 =4,000万円

合計 : 8,800万円

8,800万円-4,800万円=4,000万円

法定相続分は、配偶者(母):1/2、子A:1/4、子B:1/4となります。

配偶者(母):(4,000万円 × 1/2)×15% -50万円=250万円

子A :(4,000万円 × 1/4)×10% =100万円

子B :(4,000万円 × 1/4)×10% =100万円

総額 :450万円

(税率は相続税速算表参照)

配偶者(母):450万円 × 800/8800= 40.9万円

子A :450万円 × 4000/8800=204.5万円

子B :450万円 × 4000/8800=204.5万円

但し、配偶者控除により配偶者の税額はゼロになるため、実際に相続税を納付するのは子A・子Bのみとなります。

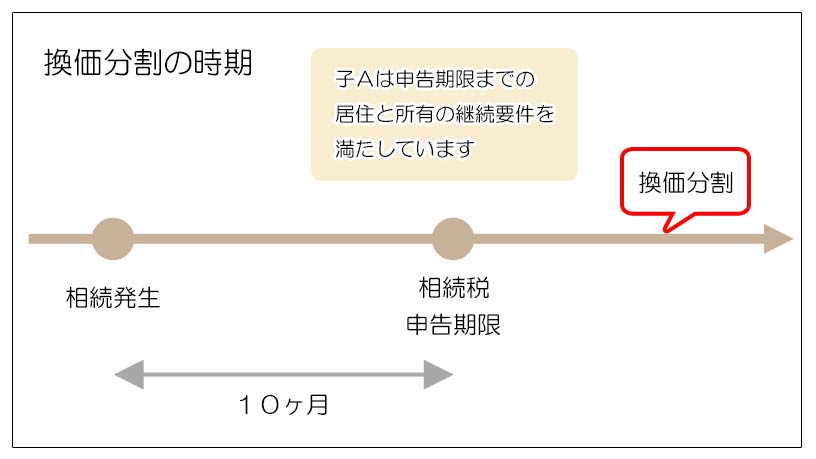

3)相続税の「申告期限後」に換価分割を行った場合の相続税の計算

<利用できる特例>

子A :小規模宅地等の評価減の特例(同上)

子B :なし

子Aについても申告期限までの居住と所有の継続要件を満たすことで、小規模宅地等の評価減の特例が適用できます。

<相続税の計算>

3,000万円+600万円×3人=4,800万円

配偶者(母):12,000万円 × 1/3 × 0.2= 800万円

子A :12,000万円 × 1/3 × 0.2= 800万円

子B :12,000万円 × 1/3 =4,000万円

合計 : 5,600万円

5,600万円-4,800万円=800万円

法定相続分は、配偶者(母):1/2、子A:1/4、子B:1/4となります。

配偶者(母):(800万円 × 1/2)×10% =40万円

子A :(800万円 × 1/4)×10% =20万円

子B :(800万円 × 1/4)×10% =20万円

総額 :80万円

(税率は相続税速算表参照)

配偶者(母):80万円 × 800/5600 =11.43万円

子A :80万円 × 800/5600 =11.43万円

子B :80万円 × 4000/5600 =57.14万円

但し、配偶者控除により配偶者の税額はゼロになるため、実際に相続税を納付するのは子A・子Bのみとなります。

自宅の売却を相続税の申告期限後にしたことで、配偶者だけでなく子Aも「小規模宅地等の評価減の特例」を適用できたため、相続税の総額が大幅に少なくなりました。

実務上、申告期限前に売買契約が結ばれ売却価格と分配額は決まっていて、申告期限後に引き渡しをするということがあります。

この場合には、決まった価格で相続税の申告を行います。

一方、申告期限の時点で売却価格が決まっていない場合には、一旦法定相続分で申告をして(その場合は遺産分割が終了していないため軽減特例が適用できません)、後で売却が終了したときに特例を適用した内容で更生手続きを行います。

4)換価分割により譲渡所得が発生した場合の譲渡所得税の計算

<利用できる特例>

居住用財産譲渡にかかわる3,000万円特別控除、長期所有の居住用財産譲渡にかかわる軽減税率(10年超)

居住用財産譲渡にかかわる3,000万円特別控除、長期所有の居住用財産譲渡にかかわる軽減税率(10年超)

配偶者(母)と子Aは自宅に居住していたため、居住用財産を売却した場合には譲渡益からの3,000万円が控除と10年以上の長期保有による軽減税率が適用できます。

(10年以上の所有期間の要件は被相続人の所有期間を引き継ぎます)

子Bは別居のため適用がありません。

尚、譲渡所得税の税率は以下の通りとなります。

<居住用財産の長期保有による軽減税率>

※税率には所得税と住民税の合計です

※表の金額は、3,000万円控除後の金額です

<通常の譲渡所得税率>

※税率には所得税と住民税が含まれます

<譲渡所得税の計算>

(売却価格-取得費-譲渡経費-特別控除) × 税率※上記モデルケースの条件より

相続人 :3人(配偶者、子A、子B)

売却価格 :12,000万円

遺産分割 :売却による利益を3等分します

自宅の取得費等:売却経費と合わせ1,200万円とします

自宅の保有期間:10年超※各相続人ごとに計算します

配偶者(母):(4,000万円-300万円-3,000万円) = 700万円

子A :(4,000万円-300万円-3,000万円) = 700万円

子B :(4,000万円-300万円) =3,700万円

※各人毎に売却金額12,000万円と取得費等1,200万円を3等分して計算します。配偶者と子Aは居住用財産を譲渡した際の3000万円控除が適用できます。

配偶者(母):700万円 × 14% = 98万円(軽減税率適用)

子A :700万円 × 14% = 98万円(同上)

子B :3,700万円 × 20%=740万円

被相続人と同居していた配偶者(母)と子Aは居住用財産譲渡の特例(3000万円控除)が適用でき税額が大幅に少なくなります。

また換価分割する相続財産ついて納付した相続税がある場合、売却時期が相続税の申告期限から3年以内であれば、譲渡所得を計算する際の取得費に加えることが認められています。

遺産分割で換価分割を行う場合、相続税と譲渡所得税の2つの税金が課税される可能性があります。

重税感が否めないところですが、「相続」と「資産の譲渡」というそれぞれ独立した課税要件であるため分けて考えざるを得ないのが実情です。

税計算の特例適用の有無によって税額が大きく変わるため積極的に適用を図りたいところですが、適用要件がかなり複雑であるため、専門家への相談等により確実な手続きを踏む必要があります。