土地評価の注意点

相続税を考える上で土地の評価が大切であることは言うまでもありません。

これまでも借地権等土地の権利形態による評価の仕方や、小規模宅地等の評価減の特例による評価額の軽減などを見てきましたが、本項ではもう少し原則的な土地評価の考え方についてまとめてみたいと思います。

土地は個別性の強い財産ですので、実務においてはここで説明するような原則的な事例ばかりではなく、実際の相続の現場では専門家を頼らざるをえない場面も多いかと思います。

それでも原則的な考え方を理解しておくことは、現在の土地の状況を把握することやこれからの相続税対策や遺産分割対策を考える上でも重要になります。

1.評価単位

土地の評価は次の3つの単位で評価をするとされています。

1)地目

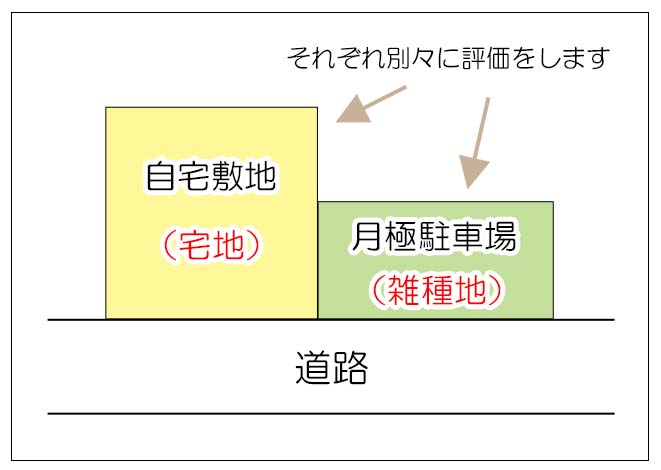

地目とは土地の用途や利用区分を表すもので、相続税を計算する上での土地の財産評価は、国税庁が定める地目ごとに行うというのが第一のルールです。

地目とは課税時期の土地の現況によって判断され、住宅地であれば「宅地」、それ以外にも「畑」や「田」、「山林」、「雑種地」など9つの種類に分かれています。

(登記上の地目とは異なります)

例えば、普通住宅地にある自宅を相続するときには自宅の敷地は「宅地」として評価され、その隣に月極駐車場がある時には地目が変わり、駐車場の敷地は「雑種地」として評価されます。

2)利用状況

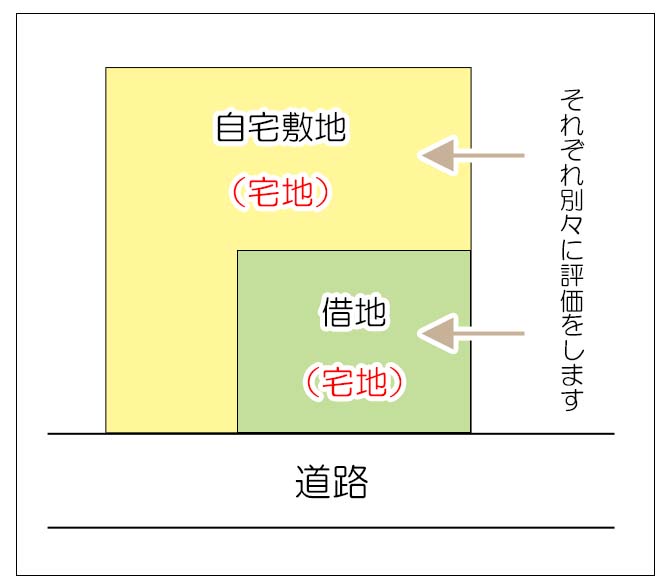

例えば「宅地」として一体の土地であっても、その一部分を人に貸し付けている場合など権利の状況に違いがある時には評価は分けて行います。

典型的な例が借地権で、自分の土地の一角を借地権として人に貸していれば、自分で使用している部分は「自用地」、借地部分は「貸宅地」として評価されます。

この場合、土地の登記が一筆(1単位)であるということは関係なく、あくまでも利用状況によって評価単位が異なります。

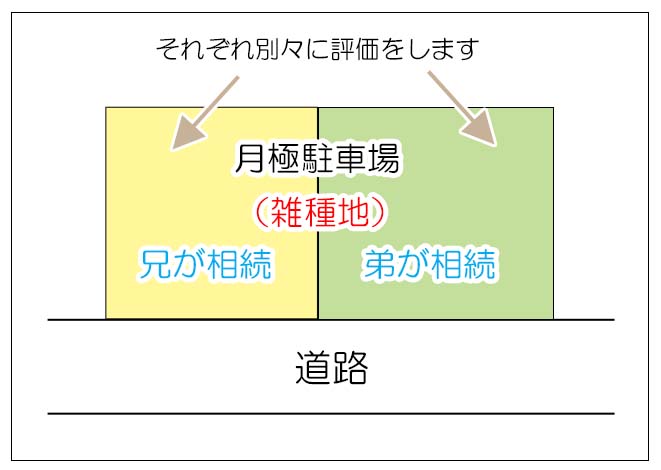

3)遺産分割

例えば兄弟二人の遺産分割で、月極駐車場を1/2ずつ遺産分割した場合などには、月極駐車場自体は当然地目も利用状況も同じですが、遺産分割で取得した人が違えば、評価単位を分けて財産評価を行います。

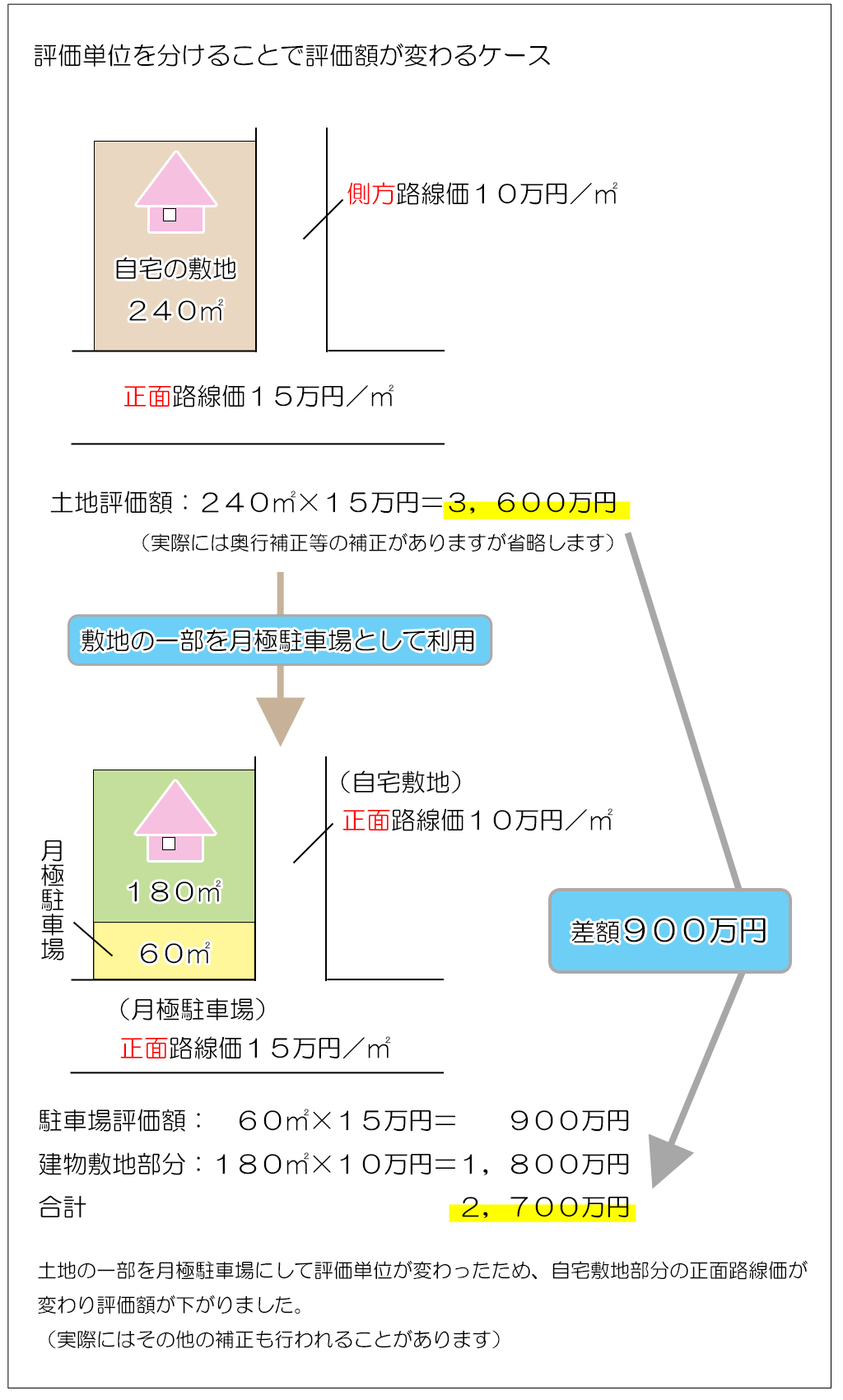

これらの評価単位の原則を利用して下図の様な、相続税の節税対策を行うことが可能になります。

広い土地を所有している方の場合は、評価単位という考え方に着目することも大切です。

月極駐車場は単なるスペース貸しで借地権のような強い権利ではありませんので、土地の評価としては自用地として評価されますが、土地の利用用途を変えることで地目が分かれます。

評価単位が分かれたことで自宅敷地の前面道路が変わり、結果として評価額が大きく下がりました。

またこの方法は土地の評価額の圧縮という果実を得つつも、土地の使用上で支障が出ないところに旨味があります。(駐車場契約は契約条項に定めることでいつでも解約が可能です)

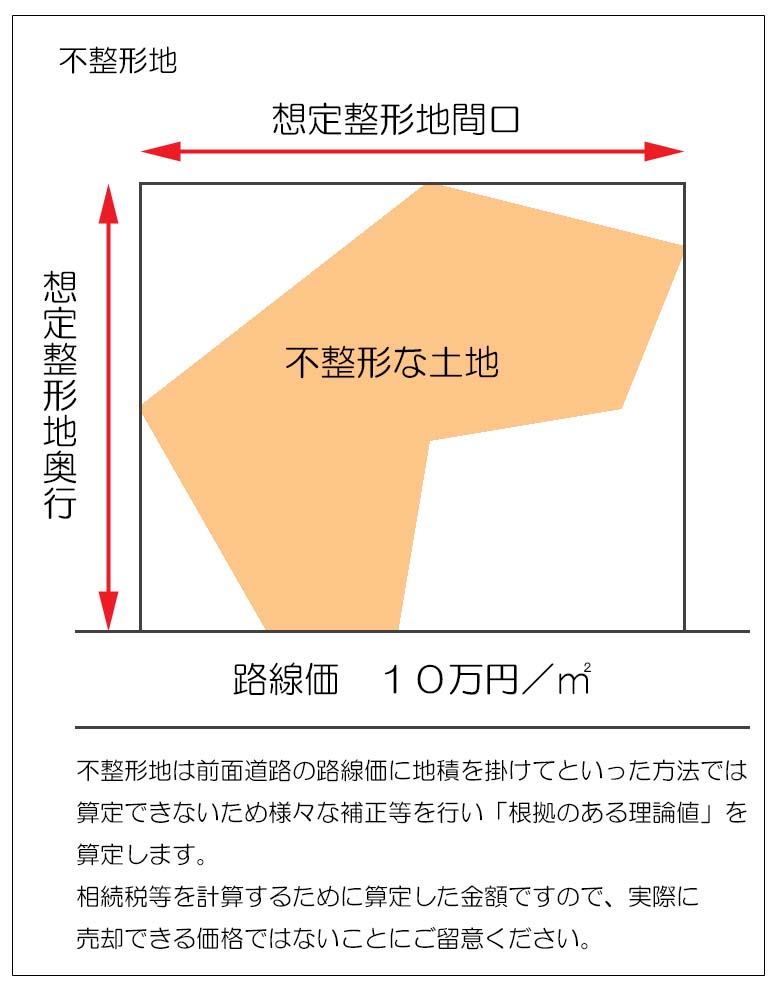

2.不整形地

世の中の土地は必ずしも整形とは限りません。

むしろ単純に前面道路の路線価に地積を掛けてという方法で評価額が決まる整形の土地はかなり少ないです。

四角い形をしていても極端に奥行きが深かったり横長である場合や、高低差がある場合などには有効活用が図りづらい土地として評価は下がります。

また極端に広すぎる土地や狭すぎる土地も同様です。

相続税の財産評価において、土地の評価額が大きな影響を及ぼすときには、お金はかかりますが不動産鑑定士などの専門家に評価額算定の依頼を行うことも検討する必要があります。(お墨付きではありませんが税務署に対して判断の根拠として主張できます)。

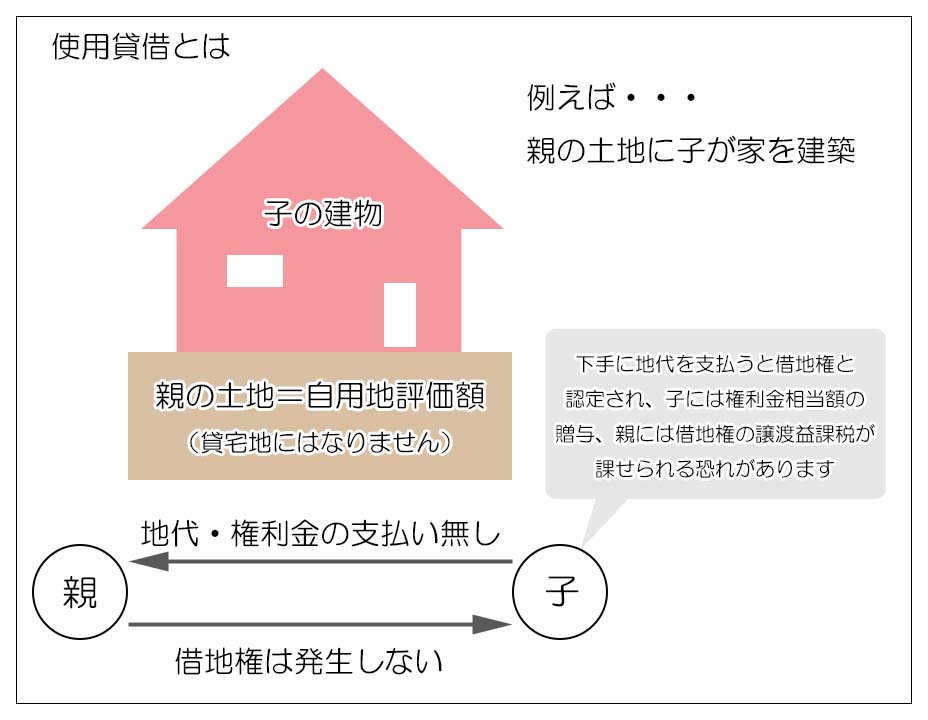

3.使用貸借

使用貸借(しようたいしゃく)とは動産や不動産を無償で貸し付ける契約形態を言います。

例えば、親の土地に子が家を建てたものの、親子関係なので地代も権利金も支払っていないようなケースが該当します。

本来、他人の土地を借り受けて建物を建築しようとする時には、借主は貸主に対して多額の権利金を支払ったうえで地代を支払うことで、借地権という権利を手に入れます。

多額の費用を負担をする反面、借地権は実質半永久的に土地を借りていられる借主にとって非常に強い権利です。

一方、親子等の関係でお金のやり取りをしていないという場合には、土地の権利形態は借地権にはならず使用貸借となります。

この場合、借主(子)は貸主(親)の好意で土地を借りているだけですので、土地の利用権を貸主(親)に対抗することはできず、親からするとその土地について借主(子)による利用制約は無いということになります。

結果、土地の評価は借地権が設定された「貸宅地」ではなく「自用地」として評価されます。

また地代・権利金の受け渡しがないことが使用貸借の前提ですので、子が無償で借りるのは心苦しいからと言ってなまじ地代などを支払ってしまうと使用貸借が成立せず、子には借地権の権利金相当額の贈与税が課税され、親には借地権の譲渡益課税が課せられてしまう可能性がありますので注意が必要です。

(子は支払うべき権利金を支払っていないので、その分が贈与という考え方、親は権利金相当額で土地を譲渡したとみなされます)

尚、子が支払う地代がその土地の固定資産税を負担する程度であれば正規の地代とは見なされないと言われていますが、贈与認定を避けるためには。支払いは無しにしておくことが無難と言えます。

使用貸借の税務的な考え方は、地代・権利金の無い使用貸借は権利移動が無く贈与税を課税しない代わりに、相続時には貸宅地ではなく自用地評価額として評価するという考え方になります。

4.土地の使用制約

借地権が設定された土地や賃貸用建物の敷地は貸宅地や貸家建付地という分類になるため評価額が下がるというお話しをさせて頂きましたが、これは自己使用できる土地と比較して使用に制約があることにより評価額が減額されるという考え方となります。

土地には借地権、貸家建付地以外にも使用が制約されることで評価が下がるケースがあります。

1)都市計画施設の予定地

都市計画により道路予定地などに指定されている土地は建築できる建物に制限があるため評価が下がります(実際の取引価格には都市計画施設の整備進捗状況によりに影響がある場合とない場合があります)

2)無道路地

建築基準法上、道路に一定の長さ以上接していない土地は建物を建築できません。(都市計画区域内)

その様な土地に既に建物が建っている場合がありますが、その様な場合は取り壊して再建築できないことが多いです。

土地は建物が建てられることで価値があるものですので、建物が建てられないあるいは再建築できない土地は当然評価が下がります。

3)他人の通行権等が付着している土地

道路に接していない土地は無道路地(袋地/ふくろち)と呼ばれ評価が大幅に下がりますが、無道路地に隣接する土地にはその無道路地の所有者のために囲繞地(いにょうち)通行権という権利が発生することがあります。

囲繞地通行権は合意により生じるものではなく、無道路地の所有者の救済として最低限認められている隣地内を通行する権利ですが、設定された側の土地にとっては負担になるのは事実です。

その様な通行権の付帯している土地は評価が下がります。(取引価格にも大きく影響します)

4)空間の制限

土地の利用において制約となるものには地下に地下鉄が通っていたり、上空を高圧線がとっている土地は建物の建築に制限があるのでその分評価額が下がります。

本項では土地の評価に関する原則的な考え方をご説明させて頂きましたが、実務上はほかにも考慮すべき点が多々あります。

土地は財産としての価値が大きいため、その評価が相続税額に与える影響も大きなものになりがちです。

相続税が多額になる可能性が高い時には、早めに税理士や不動産鑑定士などの専門家に相談し、精密な土地評価額を調べた上で、評価額の圧縮対策を検討すべきでしょう。

一方、逆の言い方をするならば相続税がかかる見込みのない相続であれば、相続税計算上の土地の財産評価にそこまでこだわる必要はあまりありません。

むしろ重要なのは遺産分割上の時価(市場価格)であり、最終的にいくらで売れる価値がある土地なのか(あるいは売れない土地なのか)が重要になります。

その場合の相談相手は不動産業者が適切で、その意味では土地を評価すると言っても目的によってご相談相手が異なるという点にもご留意頂けたらと思います。