タワーマンション節税からみる相続税対策

一時期、相続税対策としてタワーマンションを購入する方法が話題になりました。

数億円もするタワーマンションを購入するという方法は一部の富裕層の方にのみ可能な相続税対策ということもあり、昨今は税務当局や司法の判断もあからさまな節税ありきのタワーマンション購入には歯止めをかける方向に傾きつつあります。

しかし純粋な相続税対策として見たときの「タワマン節税」は、相続税対策の基本がぎっしりと詰まった上手く考えられた方法だという側面があるのも事実で、実際タワマン節税は今でもうまく利用すれば非常に有効な相続税の節税対策となることに変わりはありません。

「タワマン節税」の考え方は一般的な相続税対策にも有効な点が多いので、その様な観点を中心に「タワマン節税」を考えてみたいと思います。

1.現金から不動産への資産の組み換え

現金は遺産分割をするには最適な財産ですが、相続税対策という観点からみると額面がそのまま相続財産の評価額となるため節税ができない財産であるという点は既に述べてきた通りです。

そこで相続税の節税対策として、現金を不動産に変えて評価額を下げるということが基本的な手法のひとつとなりますが、これは土地が路線価という時価(市場価格)よりも安い金額を基準に評価を行い、建物も固定資産税評価額が評価額になるため新築物件であれば購入価格の半額程度にまで圧縮できることによるものです。

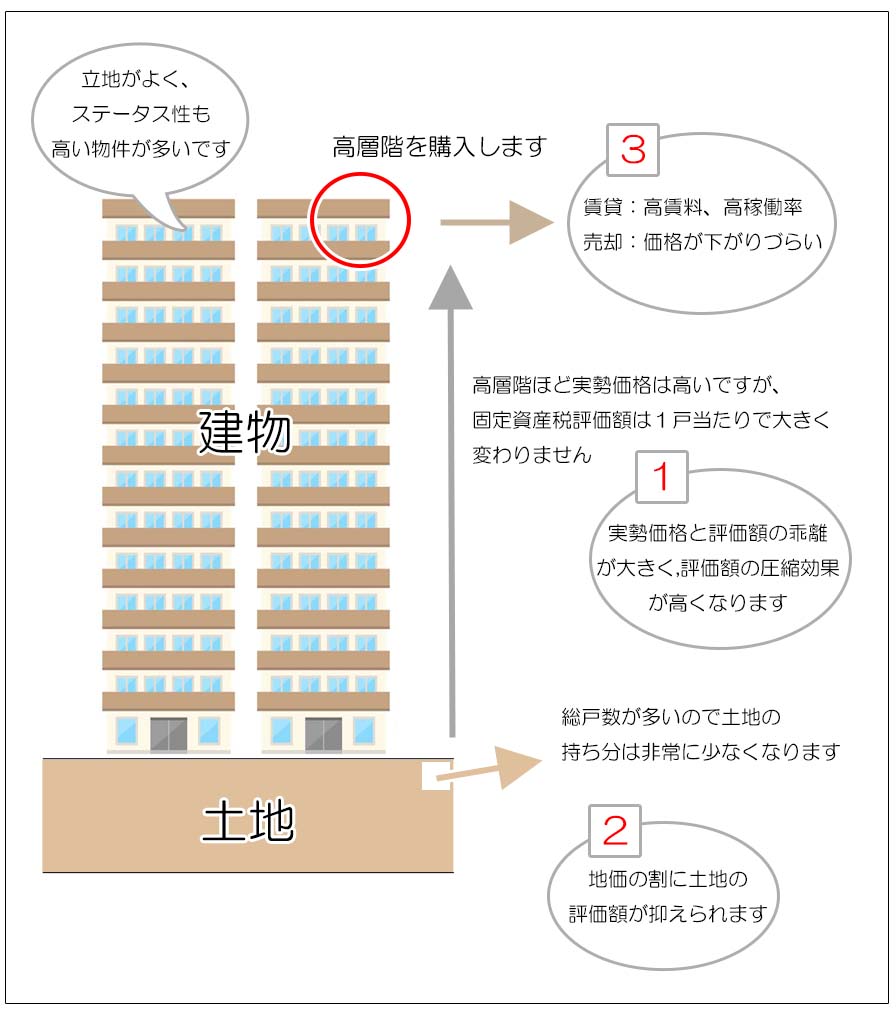

さらに資産の組み換えという観点でタワマン節税をみた場合には、以下の点で評価額の圧縮効果が高くなるという特徴があります。

- 敷地に対する戸数が極めて多いため、その分一人当たりの土地の持ち分価格は少なくなり地価の割に土地の評価額が抑えられます。

- 価格の高い上層階であっても建物の固定資産税評価額は低層階と比べてもそれほど大きな差が無いため、販売価格(m²当たり単価)の高い上層階を購入することで建物評価額の圧縮効果がさらに高くなります。

(2018年の引き渡し分から上層階と低層階で固定資産税評価額に差をつけるようにされましたが、実勢価格程のメリハリはついていない様子です)

この結果、現金でタワーマンションを購入した場合、相続税の財産評価額が販売価格の30%以下になることも珍しくありません。

2.購入したマンションを賃貸した場合

不動産は自己使用している場合に比べ、人に貸し付けるとさらに評価が下がります。

これは不動産を人に貸し付けることで自分の利用が制限されるという相続税の財産評価特有の考え方でタワーマンションにおいても同様です。

<賃貸不動産の評価額の計算>

自用地評価額 × {1-(借地権割合×借家権割合 × 賃貸割合)}

という計算式で計算します。建物の場合は「貸家」という評価で

建物評価額 ×(1-借家権割合 × 賃貸割合)

という計算式で計算します。詳しくは「貸家と貸家建付地」をご参照ください

3.相続発生時には小規模宅地等の評価減の特例が利用できます

そのまま賃貸経営を続けた状態で相続を迎えた場合、被相続人が賃貸していた不動産を相続(または遺贈)により取得してその事業を引き継ぐ親族は、不動産の宅地を「貸付事業用宅地等」として評価額を50%減することが出来ます。(200㎡まで)

この特例により「貸家建付地」として評価されている賃貸タワーマンションの土地の評価額がさらに圧縮されます。

4.賃貸の収益が上がりやすい

相続税対策として不動産を購入し賃貸化する場合、財産評価上の減額メリットを受けることが目的であっても、賃貸物件としての収益性を無視するわけにはいきません。

賃貸物件の収益性はその不動産そのものの価値に直結するからです。

その点タワーマンションは立地がよく建物グレードも高いので、賃貸物件としても高稼働率と相場を上回る賃料が期待できることが多いです。

但し、将来的な修繕費等の負担が通常のマンションに比べ多額になる可能性が高い点には注意が必要です。

5.売却がしやすい

相続税の節税対策で購入した賃貸不動産については、将来的に売却する可能性を常に考えておく必要があります。

一般に立地がよくステータス性もあるタワーマンションは、売れないということが少ない不動産で、特に比較的築浅の時には値崩れがしづらいという特徴があります。

また賃貸不動産としての収益性だけでなく、将来の自己居住を念頭に置いた購入希望者も少なくないため、売却による出口戦略が立てやすいという特徴があります。

6.タワマン節税が否認された例

お金さえあれば良いことづくめのタワマン節税ですが、近年タワマン節税のスキームが税務当局に認められなかった事例がありました。

相続発生の直前にタワーマンションを購入し、相続人が相続税を納付した後にすぐに売却をしたケースで、購入時期と売却時期の期間が短く、購入者も相続人もタワ-マンションに居住する意向がなく、購入価格と売却価格には殆ど差がなかったというケースです。

この場合に国税庁は明らかな租税回避行為であると認定し、タワーマンションを通常の路線価や固定資産税評価額を基準に財産評価するのではなく、売却価格で評価することとし、最終的に国税不服審判所で裁決されました。

当然のことながら「相続税の財産評価額=売却価格」とみなされてしまっては、財産を現金から不動産に形を変えただけに過ぎず、相続税の節税効果は生まれません。

この様な事例が実際にあり、今後課税当局がタワマン節税に対する課税の考え方を変える可能性は否定できません。

タワマン節税に限ったことではありませんが相続税対策は自己流ではなく、専門家に最新事例等を聞きつつ自己責任で行う必要があります。

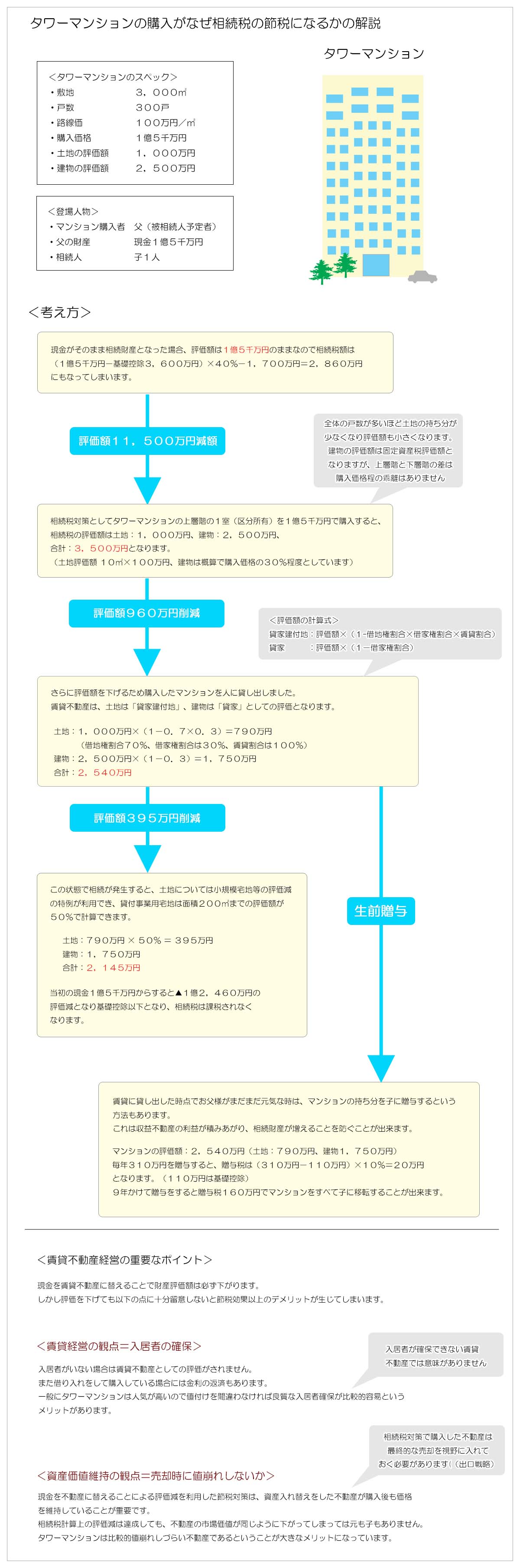

7.タワマン節税の効果(具体例)

上で述べたタワマン節税を具体的な数字で表してみました。

<モデルケース>

<マンションの概要>

- 敷地 :3,000㎡

- 戸数 :300戸

- 路線価 :100万円/㎡

- 購入価格 :1億5千万円

- 土地の評価額:1,000万円(3000㎡ ÷ 300戸 × 100万円)

- 建物の評価額:2,500万円(固定資産税評価額)

<相続概要>

- マンション購入者:父(被相続人予定者)

- 父の財産 :現金1億5千万円

- 相続人 :子1人

タワマン節税には不動産を利用した節税対策のポイントがたくさん詰まっていますので、億単位のタワーマンションを購入することはなくても、同じような考え方で賃貸不動産の建築や購入をすることで相続税対策が可能になります。

繰り返しになりますが、不動産の賃貸化による節税対策では、財産評価額を出来るだけ下げるという視点と、資産としての価値を維持するという視点の両方が大切になります。