賃貸経営と出口戦略

現金を不動産に組み替え、さらに賃貸不動産化することで、相続財産の評価額が圧縮され節税効果が生まれるというのが、不動産を活用した相続税対策の基本的な考え方です。

ところで節税対策だけの観点で言うと、賃貸不動産は建築(あるいは購入)した時点で相続税の節税効果を得ることが出来ますが、実務上はその賃貸不動産を先々経営するという問題点が生じます。

賃貸不動産の経営は決して片手間で出来るものではありませんので、物件稼働後の賃貸経営のスキームについても相続税対策と合わせ十分に検討しておく必要があります。

一方、賃貸不動産をこの先何十年も保有し続けるとは限らないという観点もあります。

相続が発生し相続税の節税メリットを受けた後には、ある時点で賃貸不動産を売却して現金化を図るということは大いにあり得ます。

不動産を活用した節税対策は、財産の評価額を下げて終わりではなく、その後の賃貸不動産の取り扱いについても十分な検討が必要になります。

1.賃貸不動産の経営

1)収益性の重要性

現金を不動産に変えて、それを賃貸化することで相続税計算上の財産評価額は確実に下がります。

しかし実際の相続税対策は財産の評価額を下げて終わりではなく、その後長い期間にわたり賃貸不動産を経営していかなくてはなりません。

特に金融機関からの借り入れがある場合には、賃貸不動産から生まれる収益で返済を行うのが原則ですので、賃貸不動産の収益性は非常に重要になります。

相続税対策で評価額を下げることにばかりに意識が行き、肝心の賃貸不動産経営がおざなりになってしまっては、結果として本来の不動産価値までを毀損してしまうことになり兼ねず本末転倒と言わざるを得ません。

収益物件の価値は原則的には利回りを始めとする収益性の指標によって評価されますので、良質な入居者による高稼働率を達成するためには計画段階での市場調査が極めて重要になります。

2)賃貸経営スキーム

個人の方が不動産業者と何らかの形で提携せずに賃貸不動産の経営を行うことは実質的に不可能です。

相場観を踏まえた入居者募集や建物のメンテナンス、最新の法令に合わせた契約書の作成等を自力で行うのはかなりハードルの高い作業だからです。

一般に賃貸不動産の所有者(貸主)と不動産業者の関係は大きく次の2種類に分かれます。

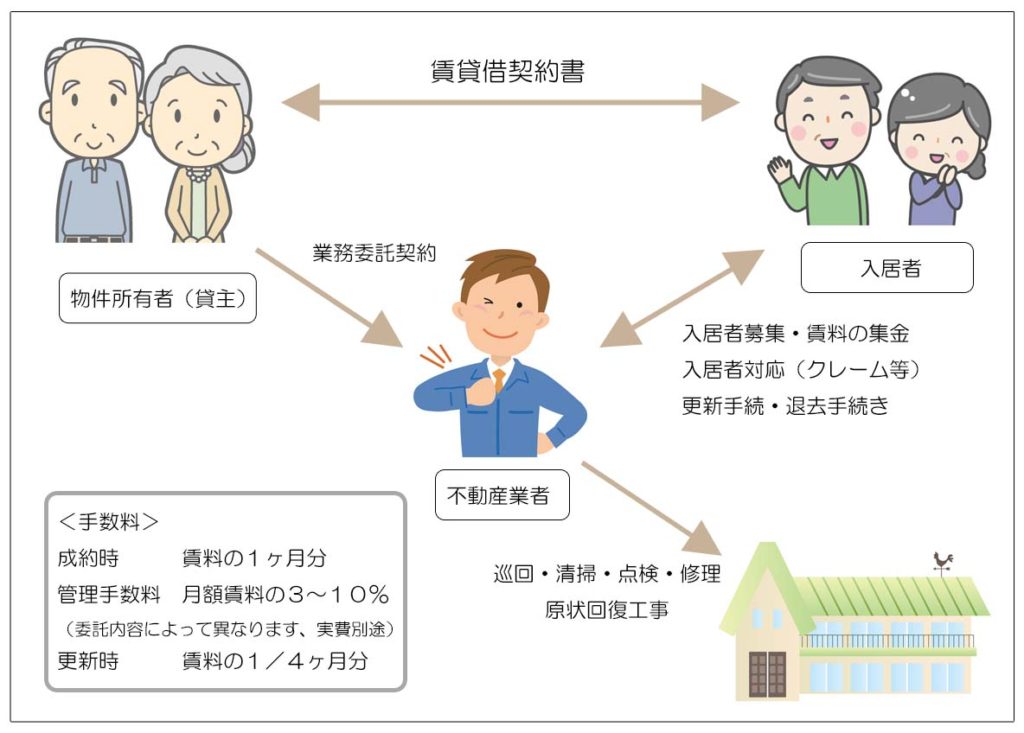

<業務委託方式>

物件所有者と入居者が直接賃貸借契約を結び、不動産業者はその斡旋(仲介)を行う方式です。

物件所有者は契約の当事者となりますので、不動産業者の助けを得ながらも当事者として経営判断をしながら賃貸経営にあたります。

貸主と不動産業者の間の主な業務委託内容は、

- 入居者募集業務(物件資料作成、広告の掲載、条件交渉、賃貸借契約の締結など)

- 入居者管理業務(入金管理、更新手続、クレーム対応など)

- 建物管理業務(共用部清掃、設備点検、修繕工事など)

となります。

双方の取り決めにより、「入居者募集」のみを依頼し管理業務は自分で行う(専門業者に自ら発注する)ケースや、全ての業務を丸ごと委託するケースなど、業務委託の内容にはバリエーションがあります。

業務委託方式のメリットは業務委託費用が比較的少なく抑えられることですが、自らが当事者となるため作業は多少煩雑になり、賃料下落リスクや空室リスク等の責任もすべて自らが負うことになります。

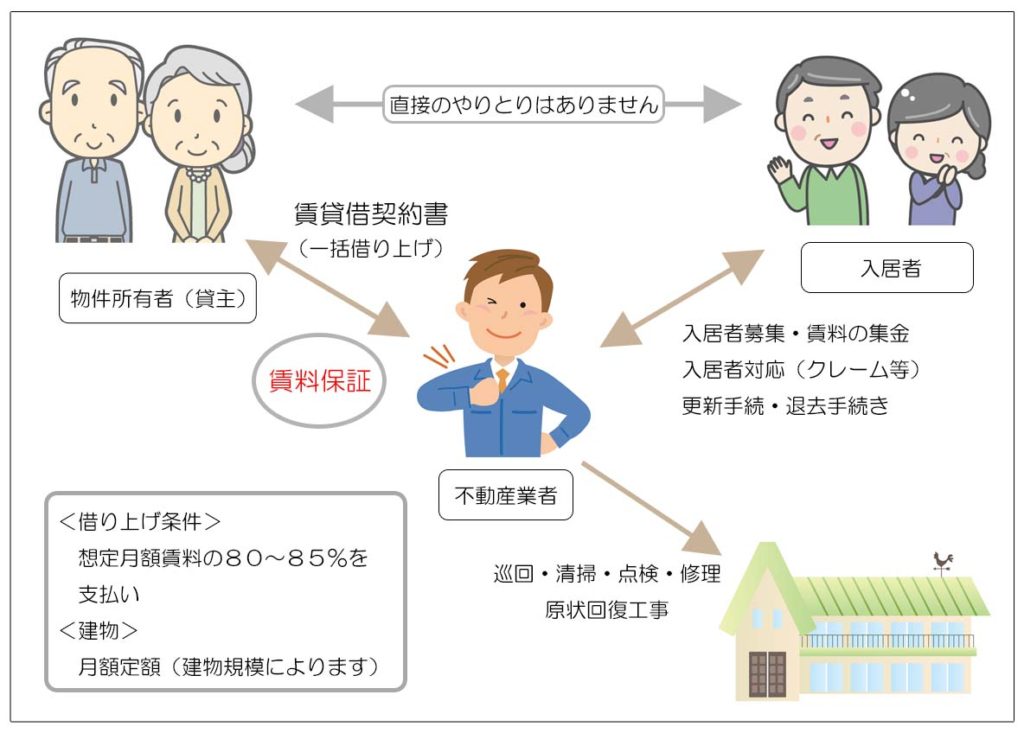

<サブリース方式>

主に大手不動産業者が提案する「一括借り上げ(転貸)方式」を言います。

不動産業者(サブリース業者)は物件所有者から建物を丸ごとを借り上げ、それを一般の入居者に転貸します。

物件所有者にとっては不動産業者が借主となるため空室リスクを負う必要が無いことと、入居者との直接的なやり取りが一切発生しないので精神的に非常に楽になります。

デメリットは不動産業者の取り分が大きくなるため収益性が下がることと、建物の修繕計画なども建築当初から細かく取り決められていて、それがサブリース契約の条件となるため合い見積もりによる施工業者の選定など物件所有者の自主的な判断の余地が殆ど無い点にあります。

サブリース方式では良くも悪くも物件経営の主導権はサブリース業者が握ることになるとご理解ください。

<サブリース方式の問題点>

一部、社会問題化もしましたが、サブリース方式の売りである「〇年間一括借り上げ(賃料保証)」という契約文言が実は有名無実化しているのが実態です。

物件所有者と不動産業者との一括借り上げ契約(サブリース契約)には、必ず保証賃料の見直し条項が含まれており、建物の築年数経過に合わせた賃料水準の低下時には賃料の減額交渉を余儀なくされることが少なくありません。

契約では契約条件の見直しが合意に至らない場合には、一括借り上げ契約を解除できると定められているため、サブリース契約の最大の売りである長期一括借り上げ自体が必ずしも確定的なものではないという問題が生じています。

通常、サブリース契約は建物の建築時から打ち合わせをすることが普通ですので、契約条件の見直しを含め、契約内容を十分理解しておく必要があります。

2.出口戦略(売却の可能性)

相続税対策として建築や購入した賃貸不動産は、将来のどこかのタイミングで売却をする可能性を常に念頭に置いておく必要があります。

賃貸不動産の場合、全ての入居者を退去させてから建物を解体、更地化して売却することは簡単ではないので、原則は入居者がいる状態で収益物件として売却を図ることとなります。

収益物件の場合、重視されるのは利回りを始めとする収益性の指標となりますので、入居率や入居者の属性、賃料水準等が非常に重要になります。

また建物の管理状態も売却価格に大きく影響します。

賃貸不動産の出口戦略を考える時には、健全な賃貸経営が行われていることが第一条件であり、それに付随して土地の価値などが考慮されます。

逆に賃貸経営に難のある不動産は投資した金額よりもはるかに低い価格でしか売却ができず、保有期間中のキャッシュフローと減価償却による節税効果を加味しても収支がマイナスになってしまうこともあり得ます。

不動産を活用した相続税対策は、現金を不動産という相続税計算上の評価額の低い資産に組み換えることだけが目的ではなく、財産の実質的な価値は維持している必要があります。

例えば1億円で建築した賃貸物件は、相続税計算上の財産評価額は数千万円に下がったとしても、実質的な価値(市場価格)では1億円を維持していないといけないということです。

賃貸経営が上手くいかずに物件そのものの価値までを下げてしまう相続税対策では、単に財産が目減りしたに過ぎず、元も子も無い話になってしまいます。