自宅の売却(譲渡損が発生した場合)

居住用財産(自宅)を売却する際、地価の下落や建物の老朽化などの理由により売却価額が購入価額を下回ることがあります。

その場合には譲渡益が発生していないので譲渡所得税の課税はありませんが、それ以外にも生活への影響を緩和する措置として住宅ローンの内容等が一定の要件を満たす場合には発生した譲渡損失を他の所得と損益通算をし、さらに繰り越しができる特例があります。

譲渡損失が生じた場合の特例についても、買い換えがあるか無いかによって内容が変わってきます。

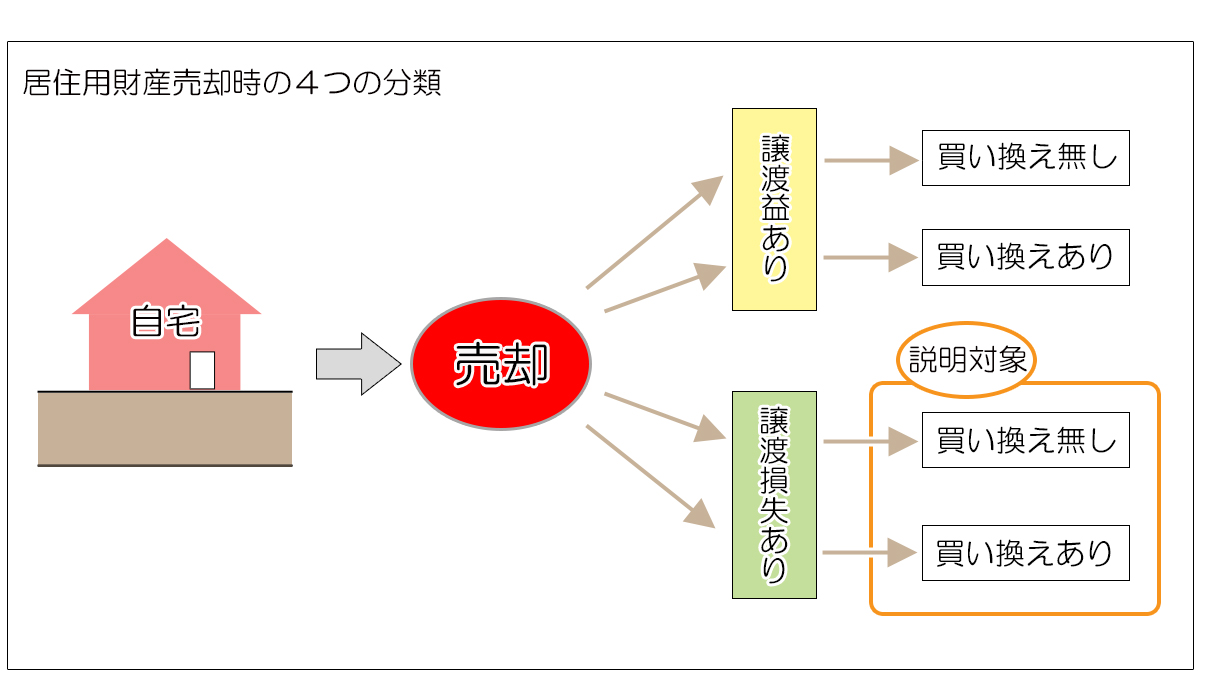

1.居住用財産(自宅)を売却した場合の課税上の分類

前項でもご説明をしましたが、居住用財産(自宅)を売却した場合の課税上の特例については、以下の通り分類ができます。

・売却とあわせて買い換えを行った場合とそうでない場合

各種特例はこの4つの分類に合わせてそれぞれ規定されています。

本項では「譲渡損失がある場合」についてご説明をさせて頂きます。

<居住用財産を売却した場合の4分類>

<特例の概要>

居住用財産を売却した際に適用できる課税上の特例は以下の通りです。

今回は表のうち「譲渡損失あり」が対象になります。

| 譲渡益の有無 | 居住用財産の 買い換えの有無 |

利用が検討できる特例 |

|---|---|---|

| 譲渡益あり | 買い換え無し | ・譲渡益からの3,000万円特別控除 ・10年超の所有期間による軽減税率 |

| 買い換えあり | <選択制となります> ・譲渡益からの3,000万円特別控除 ・10年超の所有期間による軽減税率 または ・特定居住用財産の買い換え特例 (課税の繰り延べ制度) |

|

| 譲渡損失あり | 買い換え無し | ・譲渡損失の損益通算および繰越控除 (住宅ローン残高-譲渡対価の額が限度) |

| 買い換えあり | ・譲渡損失の損益通算および繰越控除 |

尚、これらの特例を受けるためには確定申告等所定の手続きが必要になりますので、実務上の手続きは税務署あるいは税理士等へご相談下さい。

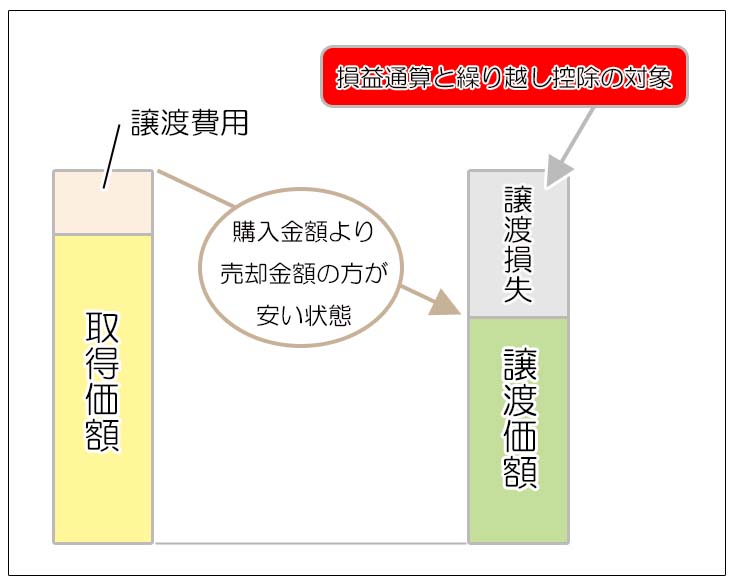

2.譲渡損失

譲渡損失とは

のマイナス額を言います。

譲渡価額とはその不動産を売却した価額で、そこからその不動産を取得した時の価額と譲渡にかかった費用を差し引いた金額が譲渡損益となりますが、譲渡損失は利益が出ずにマイナスになった状態を指します。

(建物の取得価額は減価償却後の価額となります)

3.買い換えをしない場合の特例

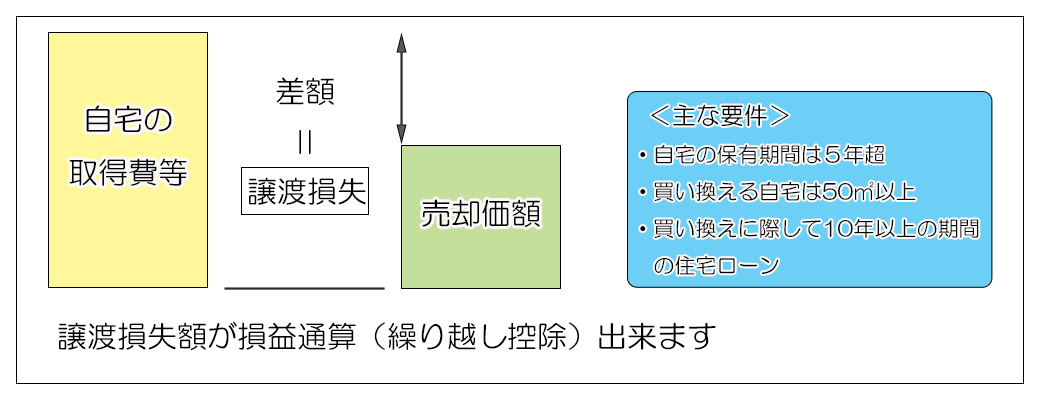

<特定居住用財産の譲渡損失の損益通算および繰越控除制度>

自宅を売却しても住宅ローンを返済しきれない人への支援措置として、譲渡損失のうち住宅ローンの残高が譲渡価額を超える場合の差額を限度として、給与所得等他の所得との損益通算を翌年以後3年間(譲渡した年と合わせて4年間)に渡り認める特例です。

<適用要件>

- 2019年12月31日までの譲渡であること

- 譲渡した年の1月1日時点で所有期間が土地、建物共に5年を超えていること

- 譲渡先が特定の親族や同族会社など特殊関係者でないこと

- 譲渡契約締結の前日時点で償還期間10年超の住宅ローンがあること

- 繰り越し控除を受ける年の所得は3,000万円以下

- 譲渡した年の前年、前々年において「居住用財産の買い換えの場合の譲渡損失の損益通算および繰り越し控除の特例」の適用を受けていないこと

<モデルケース>

譲渡費用 : 300万円

譲渡価額 :3,800万円

住宅ローンの残高 :6,300万円

給与所得 : 900万円

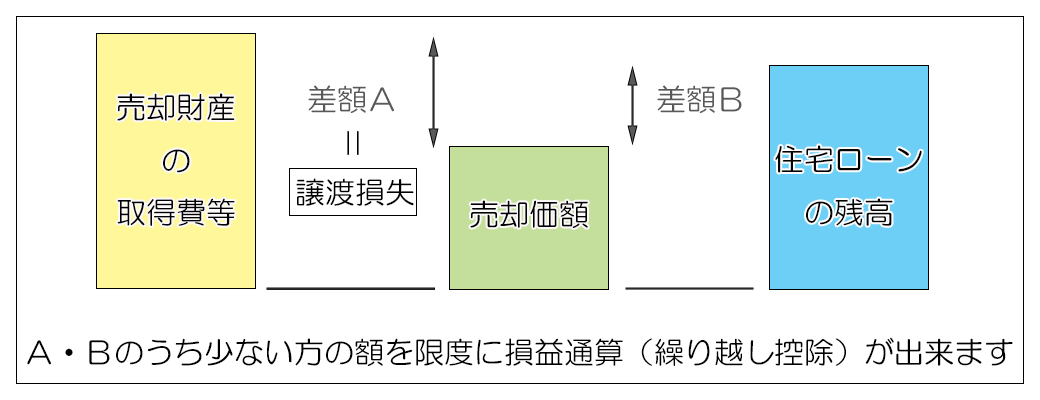

損益通算できるのはAとBの少ない方の金額となります。

A(譲渡価額と取得価額の差額):

B(譲渡価額と住宅ローン残高との差額):

→2,500万円が損益通算できます。

<損益通算と繰り越し控除>

繰り越し1年目:900万円-1,600万円=700万円

繰り越し2年目:900万円-700万円=0

繰り越し3年目でも控除しきれないと打ち切りとなります。

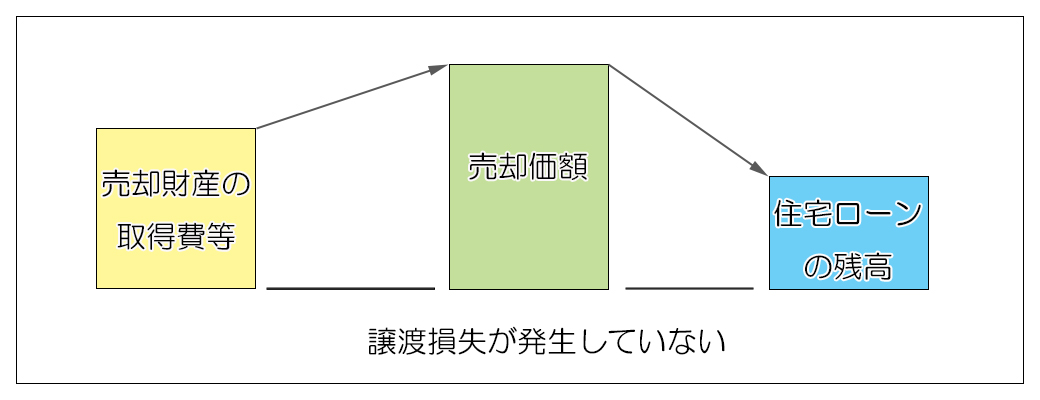

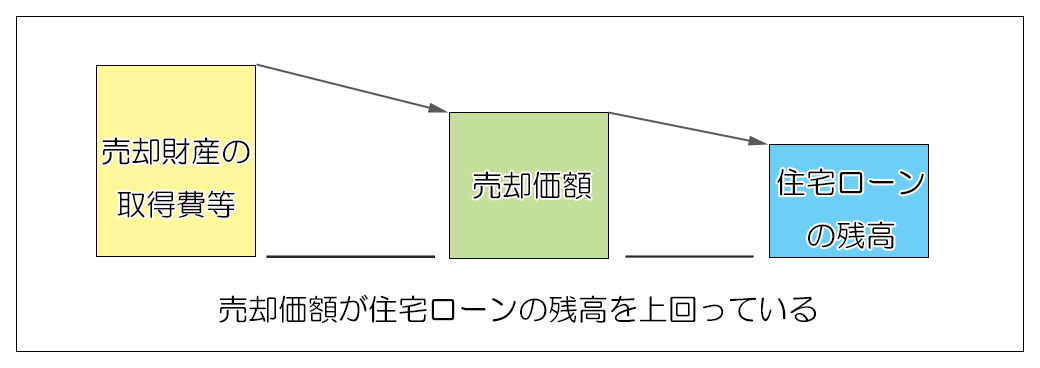

この特例は譲渡損失が生じて且つ期間10年超の住宅ローンが残っているときに、一定要件を満たした場合に適用されるものですので、以下のようなケースでは適用がありません。

<譲渡損失が発生していない>

<譲渡価額が住宅ローンの残高を上回っている>

4.買い換えをする場合

<居住用財産の買換えの場合の譲渡損失の損益通算および繰り越し控除制度>

自宅を売却し譲渡損失が生じた状態で自宅を買い換えた場合に、一定の要件のもと譲渡損失を他の所得と損益通算するとともに譲渡の翌年から3年間にわたり繰り越し控除できる制度となります。

尚、この特例は買い換える自宅について期間10年以上の住宅ローンを組むことが条件となり、住宅ローン控除との併用が認められています。

<適用要件>

主な適用要件

| 譲渡 する自宅 |

|

| 買い換える自宅 |

|

| その他 |

|

<モデルケース>

給与所得: 600万円(それ以外の所得無し)

譲渡した年 :600万円-2,500万円=1,900万円

繰り越し1年目:600万円-1,900万円=1,300万円

繰り越し2年目:600万円-1,300万円= 700万円

繰り越し3年目:600万円- 700万円= 100万円 →打ち切り

4年目以降 :所得税の住宅ローン控除が受けられます

(控除期間は買い換え資産に居住した年を基準にします)

<注意点>

自宅を4,000万円で売却したところ2,000万円の譲渡損失が発生しました。

「居住用財産の買換えの場合の譲渡損失の損益通算および繰り越し控除制度」を適用して買い換えを行おうとしましたが、買い換える住宅が2000万円だったので、売却価額をそのまま充当し住宅ローンを組みませんでした。→この特例の適用要件には、買い換える自宅について、繰り越し控除を受けようとする年の年末時点で期間10年以上の住宅ローンが残っていること

というものがあります。

住宅ローンを組まずに自宅を買い換えた場合には適用ができません。

マイホームの譲渡損に対する損益通算および繰り越し控除は、金額が大きく効果的ですが、適用のための条件が細かく規定されているため適用要件を満たすか否かについては充分にご注意ください。

またいずれの特例も確定申告が必要となりますので、事前に税務専門家の助言・指導を仰ぐようにしてください。