遺産分割争い

遺産分割をめぐるトラブルは世間で考えられているよりもはるかに多く発生していると言われています。

相続争いが表面化して裁判をしたという様な事例は氷山の一角で、納得はしていないけれども渋々遺産分割協議書に署名をしたというケースや、遺産分割がまとまらずに話し合いが止まっているというケースなどを含めると、実に多くの遺産分割トラブルが起きているというのが実情です。

遺産分割協議は最終的には感情の問題となることが多く、その意味では確実な解決方法は無いとも言えますが、少なくとも遺産分割協議がまとまらない場合にはどのような手続きがあるのかを理解をしておくことは必要なことだと思います。

実際の遺産分割トラブルは一部の資産家だけの話しではなく、ごく一般的な家庭で起きていることですので、その意味では全ての人に関係のあることだとご理解ください。

1.遺産分割争いの現実

遺産分割争いは一部の資産家のご家庭だけのものではないことは統計資料からも裏付けられています。

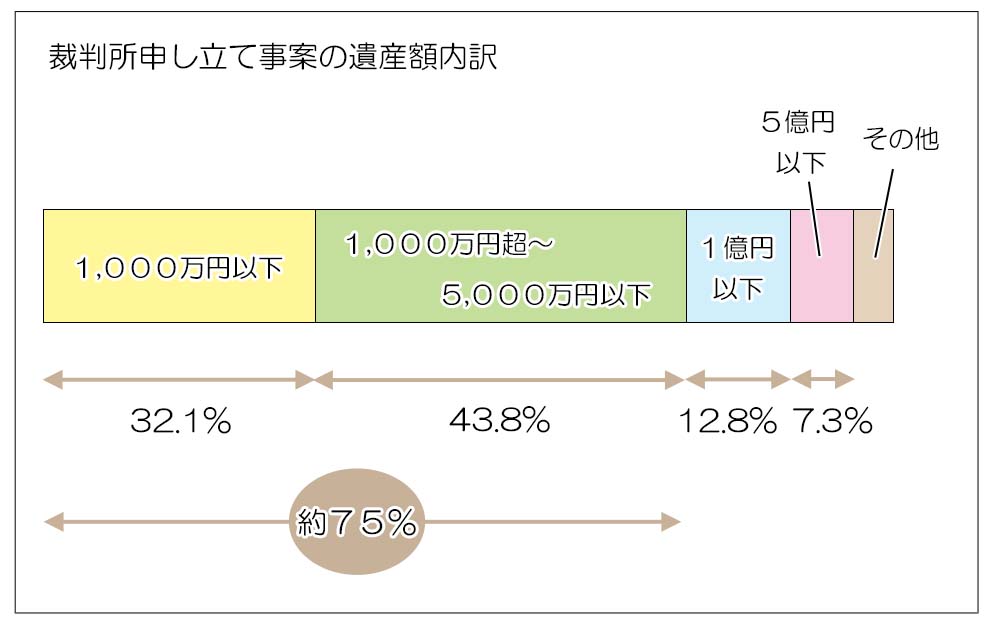

司法統計によると裁判所に申し立てられた遺産分割事案の遺産価額の内訳は概ね以下の通りとなっております。

遺産価額1,000万円超5,000万円以下が45%弱

となっており、全体の4分の3超が遺産価額5,000万円以下の相続で発生していることが分かります。

遺産分割争い(争族)は相続財産が現預金と自宅の土地建物というごく一般のご家庭でも起きているということが分かります。

2.共有

相続が発生すると、全ての相続財産は一旦相続人全員によって法定相続分で共有されることになります。

共有された財産は全ての共有者の合意がないと売却等の処分が出来ませんので、相続人に意見の相違が生じると相続財産は凍結状態となり手が付けられなくなってしまいます。(自身の共有持ち分の処分は自由にできます)

本来、遺産分割協議は一旦共有となった相続財産を各相続人に帰属させる手続きですが、現実には遺産分割協議がまとまらなかったり、放置状態で共有になったままの相続が数多く存在します。

共有は遺産分割の先送りとも言え、将来的な遺産分割トラブルの原因になる可能性があります。

3.調停・審判

遺産分割協議が最後までまとまらない場合には最終的には司法に解決を委ねることになります。

家庭裁判所に調停または審判の申し立てを行いますが、通常は話し合いでの解決を促すため審判の申し立てを行っても職権で調停から始まることが圧倒的に多いです。

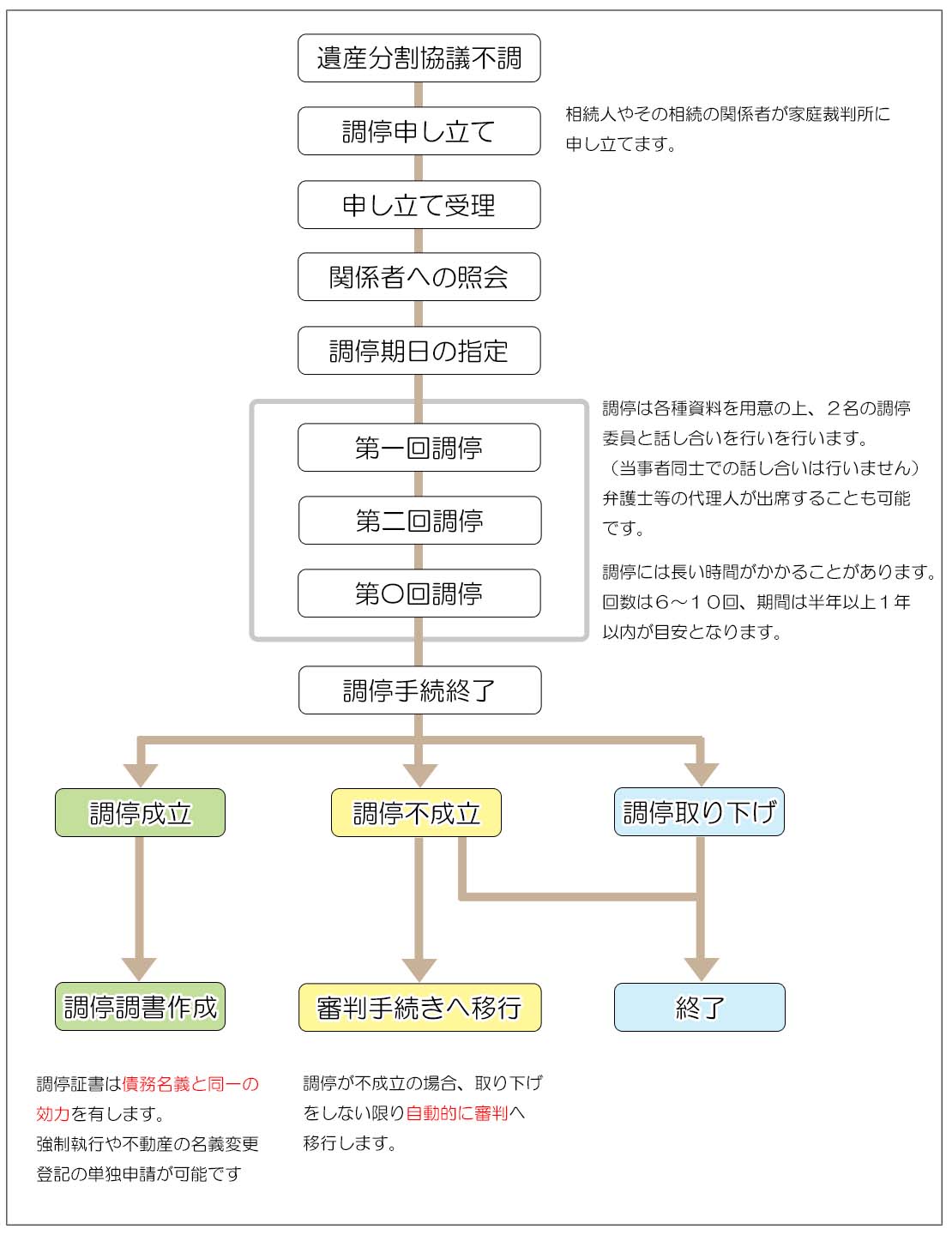

1)遺産分割調停の流れ

調停の流れは以下の通りとなります。

2)申立人

調停の申し立ては、相続人の他、遺言執行者、包括受遺者(遺言で相続分を割合で指定された者)、相続人の債権者等が行うことが出来ます。

当事者が未成年や成年被後見人の場合には、法定代理人(親や後見人)が代理人となりますが、未成年者の親権者が利益相反(共に相続人になるなど)する場合には、家庭裁判所に特別代理人の選任を申し立てる必要があります。

また相手方が行方不明の場合には不在者財産管理人の選任申し立てをする必要があります。

3)申立書の添付書類と費用

遺産分割協議で必要な書類で足りますので、収入印紙等の費用と併せ提出します。費用は被相続人一人当たり1,200円となり、通常は高額にはなりません。

4)調停委員会

調停は弁護士等の専門家で構成される2名の調停委員により、事情の聴取や勧告が行われます。

調停の出頭日に当事者が集まりますが、話し合いは各当事者と調停委員がそれぞれに行い、当事者同士が直接話し合いをすることはありません。

各当事者が調停委員に事情を話し、調停委員が落としどころを探っていきます。

5)調停の合意

調停が合意に至ると調停が成立します。

後日、調停内容が記載された調停調書が送られ、遺産分割調停は終了します。

調停調書は債務名義として裁判所の判決と同様の効力がありますので、改めて遺産分割協議書を作成する必要は無く、合意内容に従わない者に対する強制執行や預貯金の引き出し、不動産の名義変更登記の申請などが単独でできるようになります。

6)調停の不成立

調停が不成立で終了した場合は、申し立てを取り下げる場合を除き自動的に家庭裁判所の審判手続きへと移行します。

7)審判による遺産分割

審判による遺産分割は法定相続分となります。

民法では「遺産分割は・・(中略)・・一切の事情を考慮してこれをする」と定めており、一見柔軟な遺産分割を認めてくれるように読めますが、これは法定相続分を前提とした上での話しで、一切の事情とは「相続人Aは相続財産である自宅に住んでいるから自宅を相続して、その代わり法定相続分を保つため他の相続人に現金を支払いなさい」という様な意味合いとなります。

遺産分割協議が審判まで行くと、遺産分割は必ず法定相続分での分割となりますので、一般的にはその前段階である調停の場で折り合いをつけておくことが得策と思われます。

尚、審判の結果に対して不服があるときは不服申し立てを即時抗告(2週間以内)により行うことが出来ますが、よほど重大な新事実でもない限りは結果が覆ることは少ないのが実情です。

8)留意点

遺産分割が完了していない相続では、相続税の計算上の次の特例が利用できないため特に注意が必要です。

- 配偶者の税額軽減

(配偶者は相続財産が1億6千万円又は法定相続分までは非課税) - 小規模宅地等の評価減の特例

(被相続人の自宅の敷地の評価額を80%減で計算など)

遺産分割が未了の場合の相続税の申告は、これらの特例を利用せずに法定相続分で遺産分割をしたものとして各相続人が相続税を納付する必要がありますので、相続税の負担額が非常に多くなってしまう可能性があります。

尚、相続税の申告書に「申告期限後3年以内の分割見込書」を添付することで、3年以内に遺産分割協議が整ったときには更正の請求により特例を適用して申告をやり直して相続税の還付を受けることが出来ます。

また遺産分割協議の済んでいない相続財産は物納も出来ません。

司法に訴える遺産分割協議は、何らかの決着こそつきますが、多くの場合拗れた親族関係は元に戻りませんし、精神的にも金銭的にも(弁護士費用など)当事者は非常に疲弊します。

遺産分割協議が理屈ではなく感情の問題になってしまうと挙げた拳を下すことが難しくなり、結果として遺産分割協議が司法の手に委ねられると、図らずも愛着のある自宅の売却を命じられてしまうなど必ずしも当事者が納得する結果にならないことが多いです。

現実的には調停による解決が遺産分割協議における最終合意のタイミングだと考えることが妥当だと思います。