相続税の計算

相続税は被相続人が所有していた財産(富)の再分配を主たる目的とした税金です。

被相続人が所有していた財産を金銭価値に換算して評価し、評価額が基礎控除という非課税額を超えた場合に課税がなされる仕組みとなっています。

(社会的な見地から税額控除が別途設けられています)

相続税の計算では、原則としてすべての価値のある財産が対象となり、財産の金額が大きくなればなるほど税率が高くなる累進性が特徴です。

相続財産が基礎控除を超えて課税がなされる場合、相続税の納税義務者は相続開始の翌日から10ヶ月以内に管轄の税務署に申告し現金で一括納付する必要があります。(申告脱税制度)

相続財産が多岐に渡り、金額も大きくなる場合には税務当局や税理士に相談をすることなしに正確な金額を計算することは困難ですが、相続人においても相続税課税の仕組みを把握しておくことは大切です。

本項では相続税課税の基本的な考え方をご説明させて頂きます。

1.相続税計算の流れ

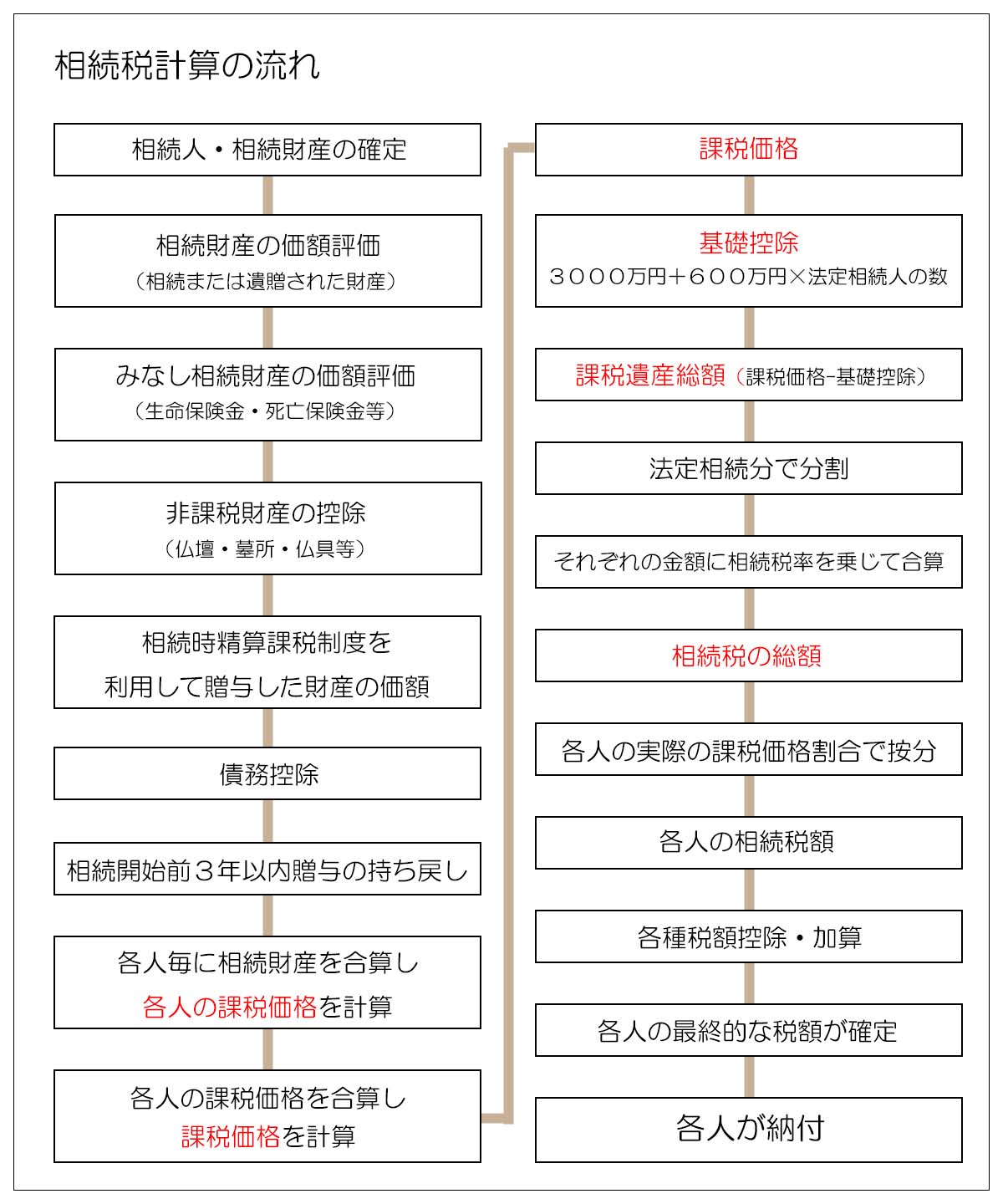

相続税計算は以下の手順で進めていきます。

1)法定相続人・相続財産の確定

相続税の計算に当たっては法定相続人と、相続税計算の対象となる相続財産が確定しないことには正しい金額を計算できません。

相続税計算を行う前段の手続きとして、法定相続人と相続財産の確定を必ず行う必要があります。

(詳細は「法定相続人」をご参照下さい)

2)相続財産の価額評価

相続開始時点で被相続人が所有していた相続財産の価額を評価します。

基本的に現金、預貯金、不動産、有価証券など相続財産としてイメージできるものは全て相続財産に該当すると考えてよいと思います。

評価は国税庁による「財産評価基本通達」に基づいて行うのが原則です。

(詳細は「相続税計算のための財産評価」をご参照下さい)

3)みなし相続財産の価額評価

生命保険契約から給付される生命保険金や死亡退職金は受取人固有の財産となり民法上の相続財産には該当しませんが、相続財産に準じるものとして相続税計算の対象となります。(遺産分割の対象にはなりません)

生命保険金や死亡退職金には、受取人が相続人の場合は相続税計算上の非課税額が認められています。(非課税額は500万円×法定相続人の数で計算します)

尚、相続放棄をした相続人がいた場合でもその相続放棄が無かったものとして法定相続人の数を計算します。

(詳細は「みなし相続財産」をご参照下さい)

4)非課税財産の控除

相続財産のうち財産の性質や国民感情等の観点から相続税の課税対象とすることが適当でない財産は非課税財産として財産評価を行いません。

具体的には祭祀財産(墓所、仏壇、位牌等の仏具)や弔慰金などが該当します。

(詳細は「非課税財産」をご参照下さい)

5)相続時精算課税制度を利用した生前贈与の加算

相続時精算課税制度は、相続時に相続財産として持ち戻すことを前提に行う生前贈与制度ですので、当然に相続財産に加えられます。

但し、持ち戻される価額は贈与時の価額となります。

(詳細は「相続時精算課税制度」をご参照下さい)

6)債務控除

被相続人が負担していた債務は相続人に引き継がれるため、債務の金額をプラスの相続財産の金額から差し引きます。

葬式代(通夜・告別式・通夜振る舞い、お布施など)も同様に差し引くことが出来ます。

但し、差し引ける債務は支払いの確定したものとなりますので、保証債務など支払いが確定していない債務は原則として差し引くことは出来ません。

7)相続開始前3年以内に行われた生前贈与の加算(生前贈与加算)

相続税の計算では相続開始前3年以内に行われた生前贈与財産を相続財産に持ち戻すという規定があり、これを生前贈与加算と言います。

これは相続直前の相続税逃れを目的とした贈与の回避を目的としているもので、年間110万円の非課税額の範囲内の暦年贈与も対象になります。

但し、持ち戻しの対象となるのは、その相続で財産を受け取った相続人等に限ります。

例えば、相続人である子が生前贈与を受けていたとしても、その子がその相続で財産を受け取らなければ相続税の課税対象にはならず、持ち戻しの対象にもなりません。

一方、相続人でない孫が遺贈等によって財産を受け取った場合で、その孫が相続開始前3年以内にも生前贈与を受けていれば、その金額を相続財産に持ち戻して相続税の計算を行うことになります。

(詳細は「生前贈与加算」をご参照下さい)

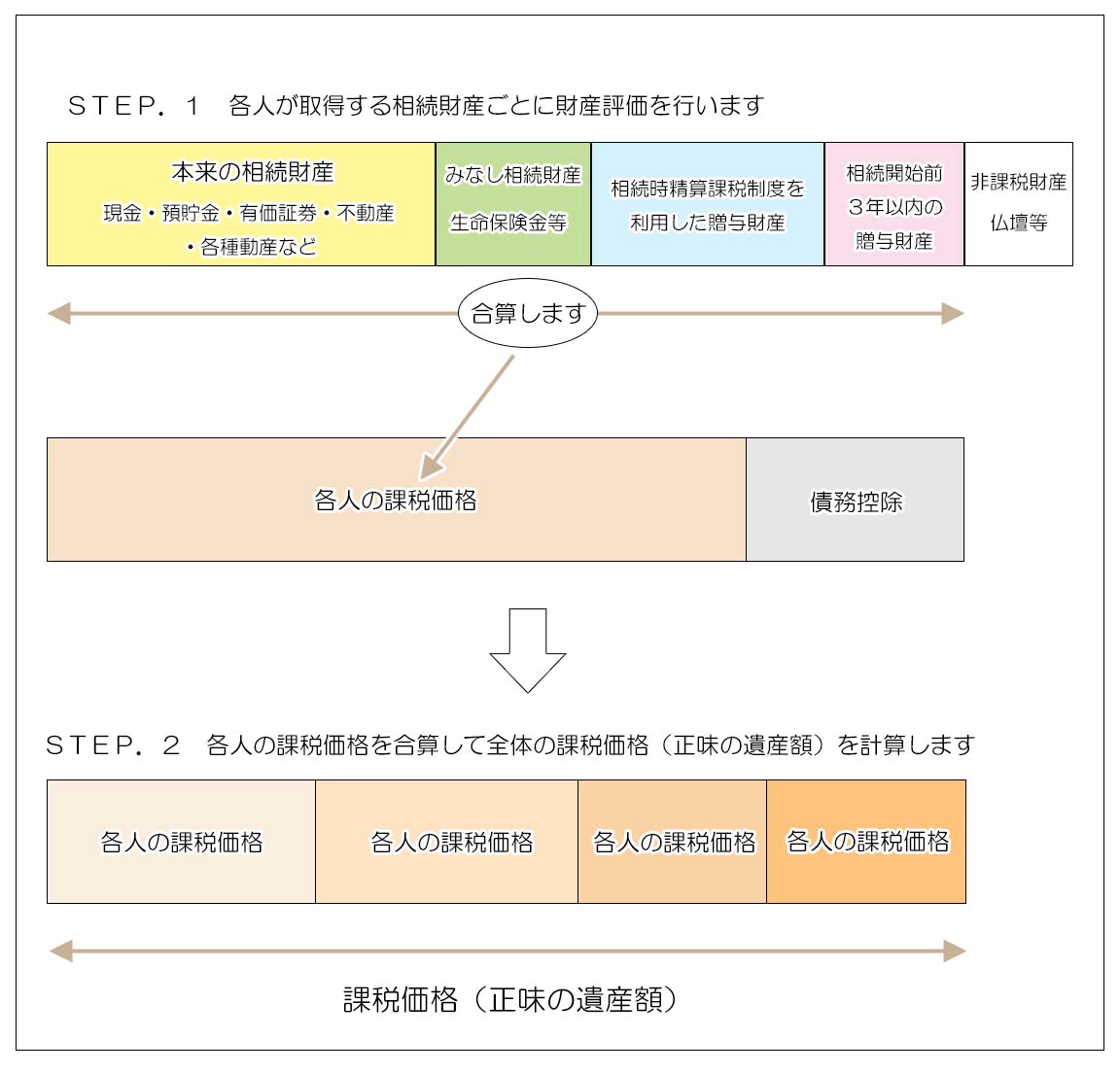

8)各人の課税価格の計算

相続財産の評価計算は、まず相続税の課税対象となる相続人等が取得した各財産を評価して各人毎に計算を行います。

この金額を「各人の課税価格」と言います。

相続財産をまず各人毎に計算をするのは、例えば自宅や生命保険金が相続財産となる場合、相続する(あるいは受け取る)人によって小規模宅地等の特例や生命保険金控除の適用可否が変わり、評価額そのものが変わるためです。

相続税の計算は一旦相続税の総額を計算し、その総額を各人の課税価格の割合に応じて負担額を決めるというプロセスを辿るため「各人の課税価格」は非常に重要な金額となります。

9)各人の課税価格を合算

各人の課税価格を合算した金額を「課税価格(の総額)」と言います。

相続税の計算はこの課税価格をもとに相続税の総額を計算するという流れで進んでいくため、課税価格は相続税計算の基礎となるとても重要な金額となります。

(課税価格は「正味の遺産額」という呼び方をされることもあります)

10)基礎控除

相続税の計算においては基礎控除が設けられており、課税価格から基礎控除を差し引いて残額があれば、その金額が相続税計算の対象となります。

言い方を変えると課税価格が基礎控除以下であれば相続税は課税されず、原則として申告も不要となります。

(財産評価時に「小規模宅地等の評価減の特例」を適用した場合や、「相続時精算課税制度」を利用していている場合は必ず申告が必要です)

基礎控除は

で計算された金額となるため、法定相続人の数が多ければ多いほど基礎控除の額は大きくなります。

但し、作為的に法定相続人の数を増やすことで基礎控除の額を大きくできないよう、相続放棄をした相続人がいた場合にその相続放棄を無かったものとする規定や、養子がいる場合には実子の数によって法定相続人の数に算入できる養子の人数を制限する規定が定められています。

(詳細は「基礎控除」をご参照下さい)

11)課税遺産総額の計算

課税価格から基礎控除を差し引いた金額を課税遺産総額と言い、具体的な相続税率を乗じる基礎となります。

12)課税遺産総額を法定相続分で按分

相続税の計算では、まず先にこの相続における相続税の総額を計算するという手順を踏みます。

具体的にはまず「課税遺産総額」を各法定相続人の「法定相続分」で分割します。

尚、この場合も相続放棄をした相続人がいたとしてもその相続放棄は無かったものとして法定相続分を計算します。

実際の相続金額の割合や相続人以外の人が遺贈により財産を取得しているといった事情は考慮しませんのでご注意ください。

13)相続税率を乗じます

法定相続分で分割した各法定相続人の金額にそれぞれ相続税率を乗じます。

相続税の税率は金額が大きくなればなるほど高税率となり、一律ではありません。

14)相続税の総額の計算

各法定相続人の相続税額を合算した金額がこの相続における相続税の総額となります。

(最終的には税額控除や加算手続きにより金額は変わります)

15)相続税の総額を実際の課税価格で按分

相続税の総額を各人の実際の課税価格で按分します。

遺産分割や遺贈、生命保険金など実際に相続人等が受け取った財産の課税価格割合となります。

各人の課税価格で按分することにより、実際に取得した財産の金額に応じた各人の相続税額が決定します。

(相続人が財産を取得していなければ税額は当然ゼロになります)

16)各人の相続税額

ここまでの手続きにより各人が納付する相続税の基礎金額が決定します。

17)各種税額控除と加算

相続税には社会政策上、相続税が課税される相続人等に対して各種の税額控除および加算措置が設けられています。

要件に該当する人は、相続税額に対して税額控除または税額の加算計算を行います。

具体的には、「贈与税控除」、「配偶者控除」、「未成年者控除」、「障害者控除」、「相次相続控除(10年以内に相次いで相続があった場合の控除)」、「配偶者または一親等の血族以外の者の2割加算」などが定められています。

尚、税額控除を適用して税額がゼロになる場合でも相続税の申告は必要になります。

(詳細は「税額控除」をご参照ください)

18)各人の最終的な相続税額の確定と納付

ここまでのプロセスを経て各人の最終的な相続税額が確定します。

相続税の納付が必要な相続人等は相続開始の翌日から10ヶ月以内に相続税の申告を行い原則として現金一括で相続税を納付します。

相続税の計算は遺産分割協議と並び相続手続きの根幹をなす手続きであるため留意すべきポイントが多数あります。

大まかなイメージとしては、「各人が取得した財産の評価額を合算し、それを法定相続分で按分した上で相続税額を計算し、その総額を再度各人の実際の課税価格で按分する」というものになります。

関連項目については項を独立させてご説明させて頂いておりますので、併せてお目通し下さい。

次項では具体的な相続税の計算例についてご説明させて頂きます。