遺留分減殺請求の具体的な計算と順番

遺留分は「相続人の相続財産に関する最低限の取り分」という理解で一般的にもよく知られています。

遺言等により特定の相続人等が財産を過大に取得した時に、最低限の取り分を侵害された一定の相続人は、財産を多く取得した相続人等に対し侵害分の回復を請求でき、これを遺留分減殺請求権と言います。

本項では遺留分減殺請求の計算の仕方と順序について、具体例を交えご説明させて頂きたいと思います。

(2018年の民法改正により「遺留分減殺請求権」は「遺留分侵害額請求権」と変わりました。施行は2901年7月1日からとなります)

1.遺留分減殺請求の対象となる財産

- 相続開始時の相続財産

- 相続税開始前1年以内の贈与

- 相続人に損害を与えるために行った贈与

- 特別受益

- 債務(控除します)

※評価は相続が発生した時点の時価となります

前項でもご説明した通り、遺留分の対象となる財産(金額)は相続時の財産だけでなく生前贈与を含む実質的な相続財産が対象となります。

尚、特別受益に関しては、民法改正により「相続開始10年前以内に行われたもの」が対象となるようになりました。

2.遺留分権者

遺留分は配偶者と子は相続放棄や廃除・欠格に該当しない限り無条件で認められます。

直系尊属は自らが相続人となる場合に遺留分が認められます。

兄弟姉妹に遺留分はありません。

3.遺留分減殺請求

侵害された遺留分を取り戻すための訴えを遺留分減殺(げんさい)請求といいます。

遺留分減殺請求には以下の要件が定められています。

- 遺留分減殺請求の相手先は遺言あるいは生前贈与により財産を多く取得し、他の相続人の遺留分を侵害している相続人あるいは相続人以外の者(総称して、相続人等といいます)となります。

- 遺贈(遺言により取得された財産)または生前贈与で遺留分に満たない財産しか取得していない者は遺留分減殺請求の対象にはなりません。

- 遺留分減殺請求は遺贈から行います。(生前贈与財産への減殺請求に先行します)

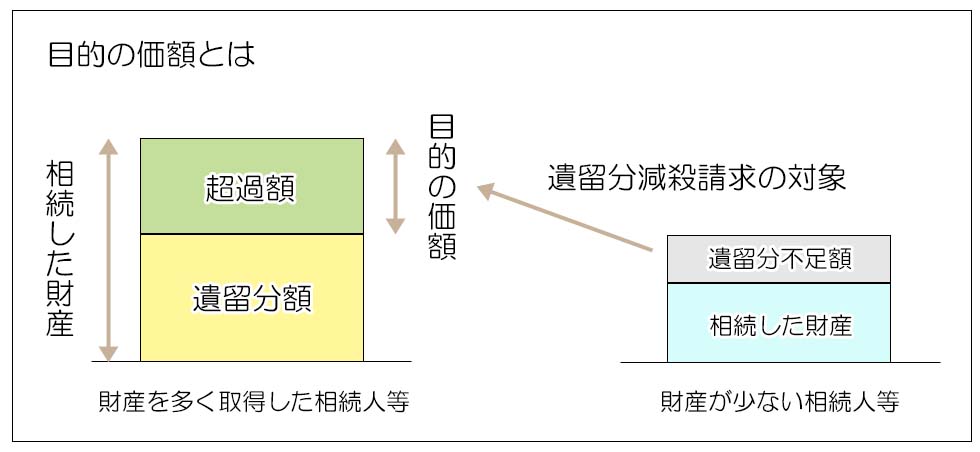

- 複数の遺贈があるときには、原則として目的の価額の割合に応じて減殺します。「目的の価額」とは「財産を多く取得した相続人等の財産の内、遺留分額を超える部分を指す」とされています。

- 遺留分権者は遺留分を請求する際に特定の財産を指定することは出来ません。例えば遺留分を請求する相手が現金と不動産を遺言により取得している場合に、現金からのみ減殺を受けたいという主張は出来ないということになります。(両者で合意があれば問題ありません)

- 生前贈与を減殺する場合には、時期的に新しい贈与から減殺の対象になります。(半年前の生前贈与と10年前の特別受益があるときには半年前の贈与から対象になります)

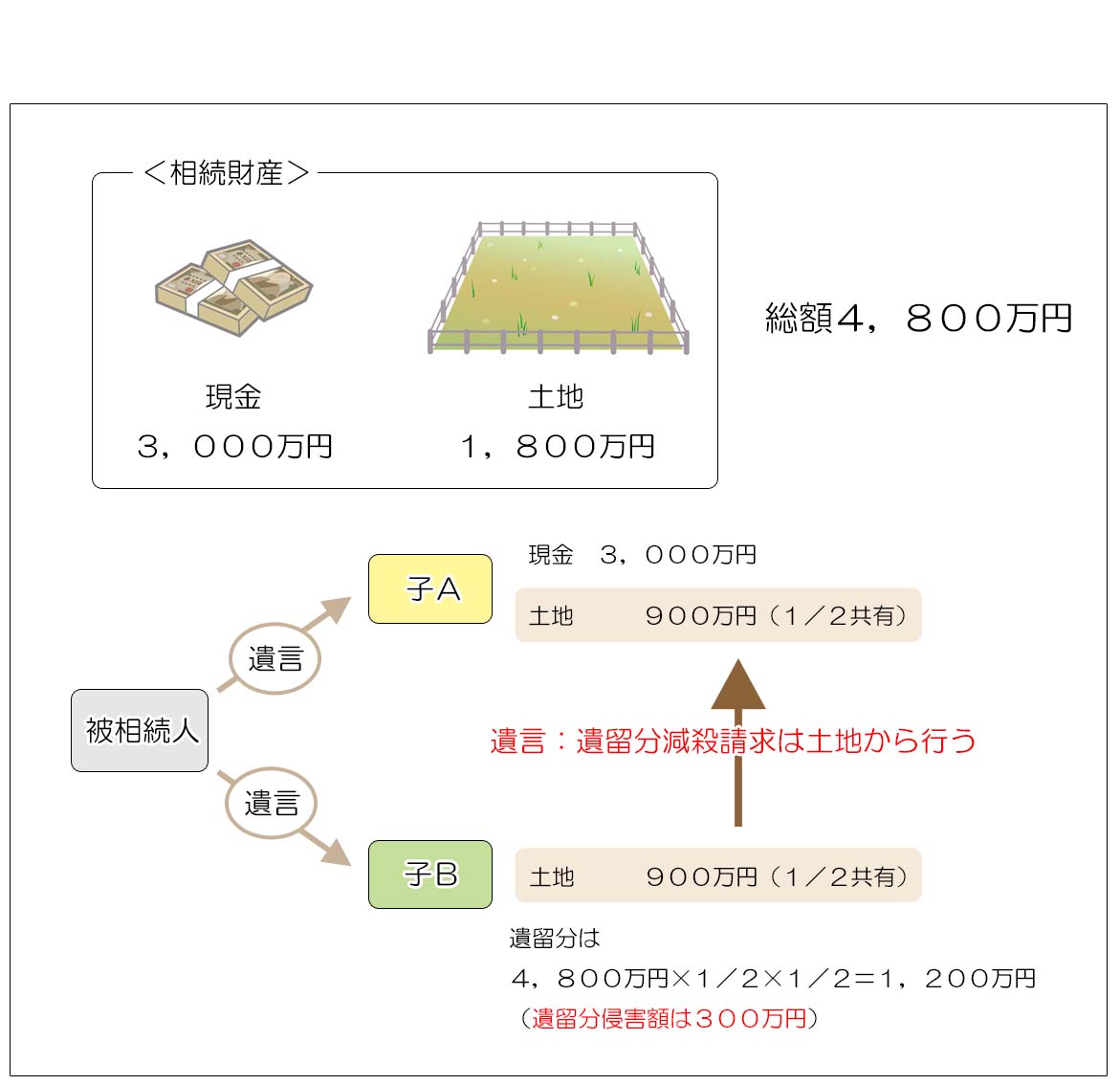

- 遺言者は減殺する財産の順序を決めることが出来ます。

7の「遺言者は減殺する財産の順序を指定できる」という規定は重要です。

上の図のように、遺言で子Bの遺留分を侵害する内容の遺言を残した場合に、「遺留分減殺請求は土地から行う」と定めておけば、子Aは土地の持分で遺留分を減殺すればよく、現金には手を付ける必要がなくなります。

(最初から遺留分を侵害しない内容で土地を分ける遺言にすればよいと考えることも出来ますが、遺留分の減殺請求はあくまでも子Bの任意なので、遺留分減殺請求がなされた時の保険の意味で定めておく場合もあります)

4.遺留分減殺請求の具体例

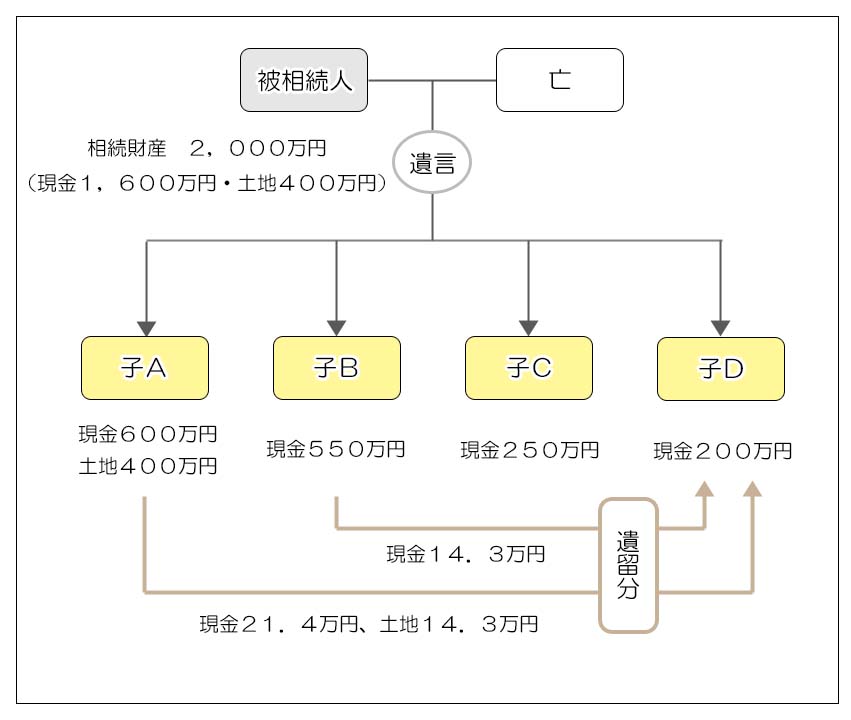

<モデルケース>

- 被相続人 :母

- 相続人 :子A・B・C・D(4人)

- 相続財産 :現金1,600万円、土地400万円(合計2,000万円)

- 遺言による財産の取得:

子A 現金600万円と土地400万円(合計1,000万円)

子B 現金550万円

子C 現金250万円

子D 現金200万円 - 遺留分 :2,000万円 × 1/2 × 1/4 = 250万円(一人当たり)

- 遺留分を侵害されている相続人 :子D(侵害額50万円)

- 遺留分を侵害している相続人 :子A、子B

- 子Cは遺留分相当額を取得しており、遺留分減殺請求の対象にはなりません。

<計算>

子Dは遺留分の侵害額である50万円を子Aと子Bに請求できます(遺留分減殺請求)。

請求する金額は子Aと子Bの目的の価額(遺留分の超過額)の割合とされていますので、以下の金額となります。

子Bの遺留分を超える額 550万円 - 250万円= 300万円

合計金額 1,050万円

子A・Bに対する減殺請求額は、

Bに対する減殺請求額 50万円 × 300/1050 =14.3万円

合計金額 50.0万円

但し、子Aは複数の財産を遺贈により取得しており、特段の合意や遺言者の指定がない限り子Dは特定の財産を指定して減殺請求を行えないため、現金と土地の両方に減殺請求を行うことになります。

その場合、子Aに減殺請求する金額は財産額の割合となります。

- 現金(600万円)に対する減殺請求

35.7万円×600/1000=21.4万円 - 土地(400万円)に対する減殺請求

35.7万円×400/1000=14.3万円

現金に対する減殺請求は簡単ですが、土地については14.3万円分だけ区分するのは大変なので、400万円の土地のうち14.3万円分を子Aと子Dで共有するか、子Aが子Dに対して現金等で支払うことも出来ます。

5.受贈者が無資力の場合

遺贈に対して遺留分減殺請求を行う場合には殆ど問題はありませんが、過去の特別受益等の生前贈与に対して遺留分減殺請求を行う場合に、既に受贈者が無資力になっている可能性があります。

その場合、その損失は遺留分権利者(減殺請求を行った相続人)が負うものとされています。(つまり泣き寝入りするしかないということです)

また受贈者の無資力により遺留分の侵害が回復できないからと言って、それよりも前の受贈者に遺留分減殺請求を行うことは出来ません。

6.不動産の売却経費の取り扱い

遺留分減殺請求が行われた時に、請求に応じるためには相続した不動産等を売却しなくてはならないというケースがあります。

その場合、売却にかかわる税金や仲介手数料等の経費を誰が負担するのかという問題があります。

本来、遺留分減殺請求に対する支払いは双方で合意できれば対象となる財産によって行わなくても良いとされており、例えば不動産に対する遺留分減殺請求に対してその不動産ではなく現金で支払いをするようなケースは良くあります。

そう考えると不動産を売却するのは請求を受けた相続人等の都合という考え方も出来ますが、支払う側の立場からすると遺留分減殺請求をされた上にさらに売却の経費まで負担させられるのは納得できないと考えるかもしれません。

遺留分について法律では相続財産の評価額に対する割合を定めているだけなので、減殺請求を行う相続人は財産売却の経費を考慮することなく請求を行うことが多いと思われますが、実務上は話し合いで決着を図るしかないのが実情です。

遺留分の減殺請求はそれ自体が相続争いの一種となることが多いです。

本来、遺言には遺産分割協議で争いにならないよう遺言者が相続財産の取得について道筋をつけるための方法という機能がありますが、その遺言が遺留分を侵害するような内容では本来の趣旨から外れてしまうことになります。

特に見逃しがちなのは土地や株式など価格が変動する資産を生前贈与している場合で、これらの財産は相続時には価格が上昇している可能性がありますので、その様な価額の変動についても考慮の上、遺言は遺留分を侵害しない内容とすることが肝要です。(生前贈与財産は贈与時ではなく相続時の価額で遺留分計算されます)

また実際に遺留分減殺請求を行うとなると、税理士、弁護士といった専門家との連携は必須となってきます。

報酬や手続きコストがかかると共に、遺留分減殺請求の相手とはこの先良好な関係を維持することがかなり難しくなることも予想されます。

遺留分減殺請求はこの様な心理的な負担等も十分に考慮の上行う必要があります。