不動産を代償分割するときの注意点

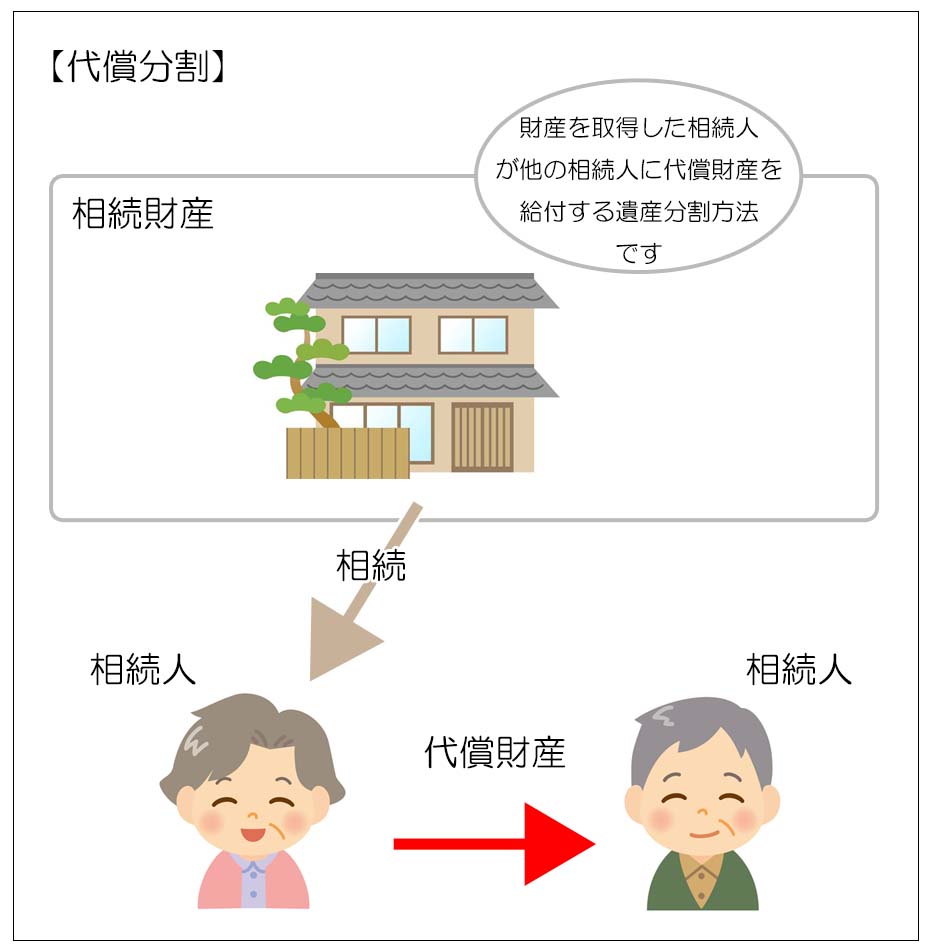

代償分割は不動産など分割しづらい財産を特定の相続人が取得する代わりに、他の相続人に対して金銭等の財産を給付して遺産分割を成立させる方法です。

被相続人と同居していた相続人がそのまま自宅を相続する場合や、どうしても手放せない事業用資産がある場合などに有効ですが、不動産を相続する人には代償金を支払う資力が必要となります。

1.代償分割のメリットとデメリット

<メリット>

- 不均衡な遺産分割を金銭等を交付することで解消することができます。

- 出来る限りの代償金を支払う姿勢を見せることで、たとえ完全に公平な遺産分割でなくても結果的に納得が得られやすくなります。

- どうしても取得したい(手放したくない)財産を守ることが出来ます。

<デメリット>

- 財産を取得する相続人には代償財産が必要になります。(代償財産は通常現金となります)

- 財産の評価額で合意できないことがあります。財産を取得する相続人は取得する財産の価値を低く見積もりたい(=代償金が少なく済む)のに対し、代償金をもらう相続人はその逆を望むからです

- 代償財産の支払いが履行されない可能性があります

代償分割は、どうしても取得したい相続財産がある場合に、その財産を取得する代わりに代償金を支払うことで他の相続人の合意を得る遺産分割方法です。

代償金の用意と代償金額の折り合いがつけば、公平でわだかまりの残らない遺産分割が実現できます。

2.手続き

必ず代償分割である旨を記載した遺産分割協議書を相続人全員で作成します。

遺産分割協議書には、代償分割によりい遺産分割を行うことに加え、代償財産の種類や金額、給付方法、支払い時期などの条件を明記します。

これらの内容を遺産分割協議書に記載することで相続人間の権利と義務を明確にするとともに、給付する代償金等が贈与認定されることを避けることができます。

これは言い方を変えると、相続人間で遺産分割協議書に記載のない金銭のやり取りがある場合には、いくら当事者同士で代償金としてのやり取りと認識していても、税務署からは贈与税が課税される恐れがあるということなので注意が必要です。

また代償分割を遺言で指定することも可能です。

その場合は「〇〇不動産を相続人Aに相続させる。相続人Aは相続人Bに代償金として〇〇〇円を支払う」という内容を遺言書に記載します。

3.代償財産

代償資産は金銭が一般的ですが、他の財産でも構いません。

支払方法は一括払いが理想的ですが、支払いの一定期間猶予や分割払いも相続人同士で合意すれば可能です。

但し、代償金等の支払いが長期にわたる場合、履行の確実性の問題が生じますので、その点については担保等別の手当てが必要になることもあります。

また代償金の提供ではなく、債務を引き受けるという考え方もあります。

賃貸アパートを取得する代わりに、建築資金の借入金を引き受けたりする例が典型ですが、気持ちの面で言うと、残された親の面倒を特定の子が見る代わりに自宅を相続するというのも一種の代償分割と考えられます。

4.代償分割が認められないケース

代償分割は財産を相続した相続人が自らの資産で代償をする必要があります。

また遺産分割協議書には「代償分割を行う旨を記載し、代償する財産の種類や金額、代償する時期」等を明記する必要があることは先に説明をしました。

例えば遺産分割協議により自宅を相続した相続人が、その後その自宅を売却してその代金の一部を他の相続人に交付した場合などに、遺産分割協議書に代償分割である旨が書かれていないと、その金銭の交付が「代償財産の交付」ではなく「換価分割」あるいは「一般の贈与」とみなされてしまうことがあります。

その場合には、遺産分割協議書の書き方にもよりますが、代償を受けた相続人に譲渡益課税の一部や贈与税が課税されるといった、当初とは想定外の負担が生じることが起ることがあります。

遺産分割協議書の書き方ひとつで、相続スキーム全体の構成が変わってしまう可能性があるので注意が必要です。

5.代償金にかかわる相続税計算上の注意点

相続税を計算するにあたっては各相続人が取得した財産の評価額(課税価格)を計算する必要があります。

代償分割を行った場合の、相続税上計算上の財産評価(課税価格の算出)は以下の通りとなります。

自分が取得した相続財産 - 支払った代償金等

<代償金を受け取った人の課税価格>

自分が取得した相続財産 + 受け取った代償金等

但し、上記の式自体は感覚的に理解しやすいのですが、実際の財産評価における代償金の取り扱いには実は少しややこしい点があります。

ここではあまり深入りしなくてもよいと思いますが、その内容はこのページの最後「7.代償金にかかわる相続税計算上の注意点」で簡単にまとめていますのでお時間があればご参照ください。

6.不動産等を代償財産とした場合の注意点

これも少しややこしいお話しになりますが、代償分割で給付する財産が金銭でなく不動産等で行う場合は、税務上譲渡益課税(所得税)の問題に注意する必要があります。

(不動産等という言い方をしたのは、例えば株式などを代償財産とする場合でも考え方は原則同じだからです)

1)譲渡益課税の考え方

代償金のやり取りを一言で言うと「当事者間での行って来い」の関係ですので、相続税の計算や税額には基本的には影響がありません。

しかし不動産等の財産が代償財産として交付された場合には、それらの資産の移転(譲渡)は譲渡益課税(譲渡所得税)の対象となります。

これは代償分割であろうとなかろうと、資産の譲渡は譲渡益課税の対象となるため、その資産の取得価格と譲渡価格(代償価格)の差額において利益が生じていれば所得税の対象になるという考え方です。

理解しづらい点かとは思いますが、これは相続税の課税とは全く別の課税であり、相続以外の理由で不動産等の所有権が移転して利益が発生したときには、原則として譲渡益課税の問題がついて回るという税務の考え方に基づきます。

例えば、代償分割で代償金を支払うために自分の不動産を売却して支払うことを考えると、売却の目的は別として不動産を売却した時点で資産は譲渡され利益がでれば譲渡益課税の対象となります。

不動産等で代償するということは、代償価格で資産を売却したのと同じ取り扱いになると考えれば少しはわかりやすでしょうか?

尚、譲渡所得の計算は、

となります。(上記計算式に特別控除が適用できる場合もあります)

例えば諸々の経費込みで3,000万円で購入した土地(取得費3000万円の土地)を5,000万円で譲渡した場合で、譲渡のための経費が200万円だとすると、譲渡所得は1,800万円となり、これが譲渡所得税の対象となります。

(もちろん譲渡価格が取得費を下回り譲渡益が発生しない場合には課税はありません。)

一方、この不動産を代償財産として給付を受けた相続人がいた場合には、代償価格である5,000万円が将来自分がこの不動産の売却する場合の取得費として計上されることになります。

いずれにしても譲渡益課税の内容は複雑ですので、実務においてこの様な手続きを行おうとするときには税理士等専門家への相談をしながら取り進めることが望ましいと言えます。

(「譲渡所得税」についてはこちらをご参照ください)

2)不動産取得税・登録免許税

不動産の譲渡が行われると譲渡側に譲渡益課税がなされる相対として、不動産の取得者側には不動産取得税や登録免許税が課税されます。

これは不動産を代償分割で受け取った場合でも同じです。

不動産取得税等の課税標準(課税の対象となる金額)は時価ではなく、固定資産税評価額となり、不動産の種類によっては軽減等も適用できます。

また登記名義人の変更に関わる司法書士への報酬等も必要になります。

7.代償金にかかわる相続税計算上の注意点(不動産の評価額と時価の乖離による代償金の評価額の調整)

3の「代償金にかかわる相続税計算上の注意点」で触れた内容について補足します。

(例)

兄弟二人の相続人(法定相続分は同じ)が、課税価格7,000万円、時価9,600万円の土地について遺産分割を行うにあたり、兄が土地を相続する代わりに弟に代償金を支払うことで合意しました。

代償金額は時価を基準に半分の4,800万円を兄から弟に支払うこととし公平を図りました。

この場合の兄弟の相続税を計算するに当たっての財産評価額(課税価格)は以下の式で計算します。

自分が取得した相続財産の評価額 - 支払った代償金等<代償金を受け取った人:弟>

自分が取得した相続財産の評価額 + 受け取った代償金等

この式にそのまま金額を当てはめると

弟:兄からもらった4,800万円

となり、なぜか兄弟が均等に分割したはずの遺産分割で相続税課税上の財産評価には大きな金額差が生じてしまっています。

これは不動産の場合、現金などと異なり相続税を計算する際に用いる「財産評価額(課税価格)」と「時価」に差があるからで、上の式も

弟:(価格の高い時価)

という異なった基準で計算しているため起きた齟齬となります。

つまり不動産の財産評価を行う場合には、支払った代償金を不動産の財産評価額(課税価格)ベースに割り戻して計算する必要があり、実際の数字は以下のようになります。

(式自体はあくまでも同じであることをご理解ください)

弟: (4,800万円 × 7000/9600)=3,500万円弟の課税価格は兄からもらった金額を割り戻しています

つまり兄が支払った4,800万円という金額はあくまでも時価ベースの金額ですが、相続税の計算は財産評価額(課税価格)ベースで行うので、代償金を時価ベースから財産評価額(課税価格)ベースに引き直す必要があるという考え方になります。

尚、この考え方が原則ですが、国税庁の相続税基本通達によると「相続人全員で代償額を合理的と認められる方法で計算したときには(調整を行わず)その金額で計算する」とされていますので、このやり方が抱けが正しいということではありません。

微妙な判断が必要となりますので詳しくは税理士への相談が必須となります。

代償分割の考え方は合理的で基本的にはシンプルなのですが、税金が絡む部分にはやや難しい論点があるので注意が必要です。