相続税計算の注意点(課税価格の合計の計算)

- shiawase

- 2019年3月23日

先日、お客様とお話しをしていたときに、相続税の計算の仕組みについて勘違いをされていたことがありました。

話しをしていて、これは意外と盲点なのかもと感じましたので、ご紹介させて頂きます。

(事例は架空のものです)

<相続財産と財産評価額>

現金 2000万円

投資マンション 3000万円

同借入金 ▲6000万円

課税価格の合計 3000万円

相続税対策で、借り入れを起こして投資用マンションを購入し、財産評価額を下げたような事例をイメージしてください。

また被相続人と相続人の構成は下記とします。

<被相続人と相続人>

相続人 子(1人)

基礎控除 3600万円(3000万円+600万円 × 1人)

相続税計算の基本は、課税価格の合計よりも基礎控除が多ければ課税はなされないというものですので、事例の場合では遺言等が無い限り財産は全て子が相続し、

となりますので、相続税は課税されません。

ここまでは分かりやすいと思います。

しかし問題はここからで、上のような財産構成であれば必ず相続税が課税されないのかと言えば実はそうではありません。

例えば財産構成は同じで、相続人の数が違う場合を考えてみます。

<被相続人と相続人>

相続人 子A、子B(2人)

基礎控除 4200万円(3000万円+600万円 × 2人)

相続人が増えて、基礎控除も増えていますが何故相続税が課税されるのか?ということですが、具体的な例を考えてみたいと思います。

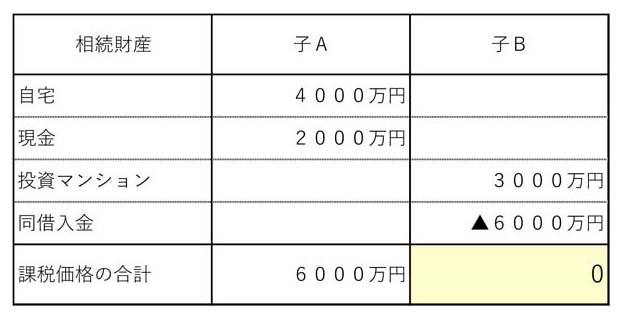

例えば、遺産分割を次のような内容で行ったとします。

通常、借入金はマンションとひも付きになりますので、マンションを子Bが相続すれば、借入金も子Bが引き継ぐのが一般的です。(金融機関の承認が必要です)

この場合で気を付けなくてはならないのは、子Bの課税価格は▲3000万円ではなく、ゼロになるという点です。

相続税の計算においては、課税価格の合計から基礎控除を差し引きますが、課税価格の合計は

「財産を取得した人ごとに課税価格を計算し、各人の課税価格を合計して課税価格の合計額を計算する」

という手順となります。(国税庁のホームページから抜粋)

そして各人の課税価格はマイナスにはならず、最少値はゼロです。

上記の遺産分割では、子Aの課税価格が6000万円なのに対し、子Bの課税価格はゼロとなり、課税価格の合計は6000万円となります。

結果、課税価格の合計が基礎控除を上回りますので、相続税が課税されることになります。

(相続税の総額を計算した後の、税額控除は考慮していません)

同じ財産構成でも、1人がすべての財産を相続するのではなく、複数の相続人で遺産分割をする場合では、課税価格の合計が変わり、結果として相続税額も変わります。

ちなみに、各人が負担する相続税額は、相続税の総額を課税価格の割合で按分した金額となりますので、上記の場合で相続税が課税されるのは子Aのみとなります。

相続税の計算を机上で考えるとついつい総額ベースの発想になりがちですが、実際には相続財産には相続する人がいて、その内容によって相続税額が変わるという点にご注意下さい。

相続税の具体的な計算方法についてはこちらもご参照ください

「相続税計算の流れ」