借り入れをすると節税になる?そうではありませんので注意

- shiawase

- 2019年11月19日

相続税対策(節税対策)では、借金をすることが節税対策になると考えている方が時々いらっしゃいますが、そうではありませんのでご注意ください。

理由を説明する前に、まずは相続税計算の基本的な流れを見て頂きたいと思います。

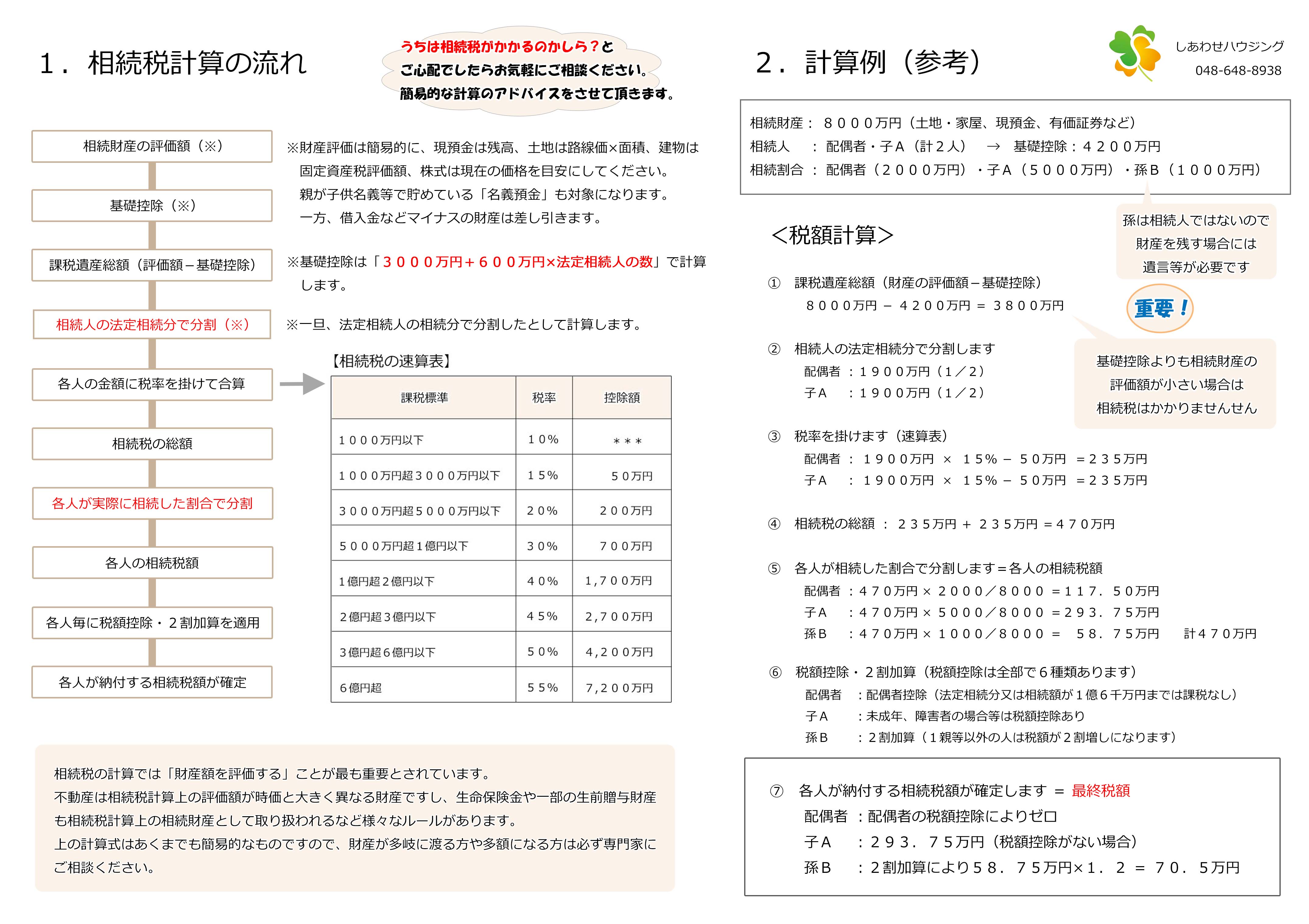

相続税の計算は概ね以下のような手順で進めていきます。

①各種プラスの財産を積み上げて評価をします

②そこからマイナスの財産(借入金等)を差し引きます

③財産の合計額を「課税価格」といい、ここから基礎控除(3000万円+600万円×法定相続人の数)を差し引きます

④基礎控除を引いて、さらに残額がある場合には相続税額を掛けて税額を算出します

<相続税計算の流れ>

相続税の計算では、まず最初に相続財産の評価額を計算します。

この表では一番上の相続財産の評価額というところです。

財産評価の過程で借入金などマイナスの財産があればプラスの財産から差し引くわけですが、借金をしたからと言って相続税が減らないことは相続税計算上の財産評価額から簡単に分かります。

1.借金をしても相続税額は変わりません

<例1(借金が無い場合)>

相続人 3人

基礎控除 4800万円

(相続財産)

現金 5000万円

自宅 6000万円

その他 1000万円

合計 12000万円

この合計額を「課税価格」と言いますが、そこから基礎控除を差し引くと7200万円となり、相続税はこの金額に税率を乗じて計算をします。

<例2(借金がある場合)>

次に上記のご家族や財産構成で借金をした場合どうなるかを見てみたいと思います。

借入金の額は5000万円とします。

相続人 3人

基礎控除 4800万円

(相続財産)

現金 10000万円(借り入れた5000万円により現金が増えています)

借入金 ▲5000万円

自宅 6000万円

その他 1000万円

合計 12000万円

借入金はマイナスの財産なので相続財産から差し引きますが、相続財産全体としては借入を原資とした現金が同じ金額だけ増えていますので、トータルの財産の額(課税価格)は変わりません。

課税価格が変わらないということは、基礎控除後の金額も7200万円で変わらず、相続税対策にはならないことが分かります。

(注意:借入金のある相続の場合、むしろ相続税が増えてしまうこともあります。詳細はこちらをご参照ください「相続税計算の注意点(課税価格の計算)」)

2.なぜ借り入れをすると相続税が減ると誤解されたのか

では何故「借り入れをすると相続税が減る」と考えられがちなのかというと、現実問題として大掛かりな節税対策を進めるためには借入れが伴うことが多いからです。

大掛かりな相続税の節税対策では、お金を借り入れて増えた現金で不動産など評価の低い財産を購入(組み換え)することで節税を図ります。

節税の効果は次の3以降に記載した通りですが、節税対策にはこのお金を借りるという行為が伴うことが多いため、「借入れ=相続税対策」と誤解されることが増えたのだと考えられます。

3.不動産購入による節税効果(現金から不動産への財産の組み換え)

例えば5000万円の現金(借入金)で不動産を購入した場合、購入した不動産の評価額は土地は概ね8掛け、建物は7掛けぐらいに下がります。

仮に不動産価格の内訳が、土地が3000万円、建物が2000万円だとすると、相続税計算上の評価額は

土地 2400万円(3000万円 × 0.8)

建物 1400万円(2000万円 × 0.7)

合計 3800万円

となり、現金で持っているよりも1200万円の評価減となります。

(実際には駅近の好立地不動産では、土地の時価と評価額の乖離はもっと大きくなりますのでさらに圧縮効果は高くなります)

この場合の財産評価額は以下のようになります。

相続財産

現金 5000万円

借入金 ▲5000万円

土地 2400万円(3000万円 × 0.8)

建物 1400万円(2000万円 × 0.7)

自宅 6000万円

その他 1000万円

合計 10800万円

5000万円の現金が不動産に変わったことにより、課税価格が少なくなりました。

課税価格が少なくなるということは、相続税も少なくなるということですので相続税の節税対策になります。

4.賃貸マンション経営

大掛かりな相続税対策というと、賃貸マンション(アパート)の建設というイメージをお持ちの方もいらっしゃるかと思いますが、実際にその効果は非常に大きいです。

その理由は、相続税を計算する上での不動産の財産評価は、「人に有償で貸している」ことによって更に価額が下がるからです。

具体的には、

土地

貸家建付地(かしやたてつけち)という評価になり、土地の評価額の概ね8掛けになります。

建物

貸家という評価になり、建物評価額の7掛けになります。

つまり財産評価としては不動産を人に貸した場合には、

(相続財産)

現金 5000万円

借入金 ▲5000万円

土地 1920万円(2400万円 × 0.8)

建物 980万円(1400万円 × 0.7)

不動産 6000万円

その他 1000万円

合計 9900万円

となります。(自己使用部分が無い賃貸割合100%の場合)

さらに相続においては、この賃貸マンションを相続した人が事業を継続しつづけるなど一定の要件を満たすと「小規模宅地等の特例」という相続税計算上の特例を利用することが可能になります。

小規模宅地等の特例は、賃貸マンションなど人に貸し付けている不動産の場合、土地の評価額を50%減にすることが可能です(200㎡まで)

仮に建築(あるいは購入)した賃貸マンションの敷地が200㎡以下で、相続した人が小規模宅地都の特例の要件を満たしている場合には評価額は以下の通りとなります。

(相続財産)

現金 5000万円

借入金 ▲5000万円

土地 960万円(1920万円 × 0.5)

建物 980万円

不動産 6000万円

その他 1000万円

合計 8940万円

一番最初の借入金が無い場合の課税価格が12000万円だったのに対し、借り入れをして不動産を購入して諸々の特例を利用すると、課税価格は8940万円まで下がりました。

差額は3060万円となり、相続税額の総額は法定相続人が3人で何も対策をしない場合には950万円前後なのに対し、対策後は470万円程度と半額以下に下がります。

(最終的な相続税の納付額は財産を取得する人ごとに、配偶者控除などの各種税額控除や2割加算という手続きがあるため、この通りにはなりませんのでご注意ください)

いずれにしても、現金を不動産に組み換えて、更に人に貸した場合には大きな節税効果が生まれることが分かります。

不動産の購入や建築は借入金を伴うことが一般的ですので、借り入れ=節税と思われがちですが、大事なことは現金を不動産など評価の低い財産に組み換える点にあるということをご理解ください。

5.注意点

相続税の節税対策は借り入れをすることではなく、借り入れによって得た資金を評価の低い財産に組み換える点にあるということはご理解いただけたと思います。

しかし、財産の組み換えによる相続税の節税対策にはもう一つ大事な原則があります。

1)財産は組み換えても価値は落とさないこと

現金は残高がそのまま評価額になりますが、不動産など他の財産はそうではありません。

その特徴を利用したのが、上で書いた不動産の節税対策です。

ではお金を借りて車を買った場合を考えてみると、実はこれも節税にはなることが多いと思われます。

例えば1000万円の車を現金や借入金で購入した場合、車の相続税計算上の評価額は、「業者の買い取り価格」とされていますので新車であっても概ね6~7割ぐらいになってしまうことが多いかと思います。

その意味では、1000万円の現金を車という600~700万円ぐらいの評価額の財産に組み換えていますので相続税の節税にはなります。

但し、相続税の節税対策で重要なことは、評価は下げても実際の価値は下げないという点にあります。

不動産にしろ車にしろ相続税計算上の評価額は下がっても、再びそれを売却しようとしたときには元の同じ価格で売却出来ないと意味がありません。

例えば車にしても業者が買えば700万円であっても、一般に売り出せば1000万円で売却でき、もとの1000万円の現金に戻すことが出来るれば節税「対策」になりますが、誰に売っても700万円にしかならないのであれば、それは単に財産そのものの価値が下がっただけで「節税」にはなっても「節税対策」にはならないことにご注意ください。

(これは不動産の節税対策でも同様です。あくまでも正味の価値は下げずに、財産評価額だけを下げることが相続税対策の要諦です)

2)不動産以外で有効な財産の組み換え

上では車の例を挙げてみましたが、実際問題としては不動産以外に財産の組み換えで相続税の節税対策になる財産はあるかと言うと、実はほとんど無いと思われます。

不動産こそが財産の組み換えによる相続税の節税対策の王道です。

しかし不動産の購入や賃貸経営には専門的な知識が必要ですしリスクもあります。

その転移は十分注意し安易に取り組むことは避けるべきですが、一方で不動産は取引市場や関係法令が整備されており、不動産業者等の専門家もたくさんいて情報も多い極めてオープンで公平なマーケットです。

自分以外の専門家を活用することで、リスクを最小限に抑えることが可能なのも不動産による節税対策と言えると思います。

相続税の節税には様々な方法がありますが、大掛かりにやろうとすると不動産の建築(購入)は避けて通れません。

(その後の法人化による相続対策にもつなげることが可能です)

借り入れをすることが節税対策ではありませんが、不動産を活用した節税対策には借り入れがつきものです。

節税の「理屈」を理解したうえで、安全な相続税の節税対策を取っていただきたいと思います。

関連記事は右のカテゴリーか下のタグよりお願いします。