4月1日から民法改正 【配偶者居住権】

- shiawase

- 2020年4月6日

民法改正シリーズ第三弾は相続分野から「配偶者居住権」です。

全く新しい概念の権利ですので、注目度も高く施行前からメディアでも多く取り上げられていました。

但し、注目度が高い反面、内容が分かりづらく実務的にはそこまで普及するのだろうか?という疑問も指摘されています。

全く新しい制度である配偶者居住権がどのようなものなのかを見ていきたいと思います。

1.配偶者短期居住権と配偶者居住権

今回の民法改正では「配偶者居住権」のほかに「配偶者短期居住権」という制度も新設されました。

一般に話題になっているのは「配偶者居住権」ですが、「配偶者短期居住権」も新しい制度ですので簡単に触れてみたいと思います。

「配偶者短期所有権」は簡単に言うと、配偶者が相続開始時に無償で居住していた被相続人の自宅を相続を機に明け渡すことになった場合、相続開始から6ヶ月あるいは遺産分割が終了するまでの間の遅い方の日まで住むことが出来るという制度です。

制度の主旨は配偶者が住んでいた家を立ち退くという場合、必ずしも本意ではないことも多いため、その様なときの最低限の居住期間を認めることで配偶者の立場を多少なりとも守ろうというものです。

2.配偶者居住権の概要

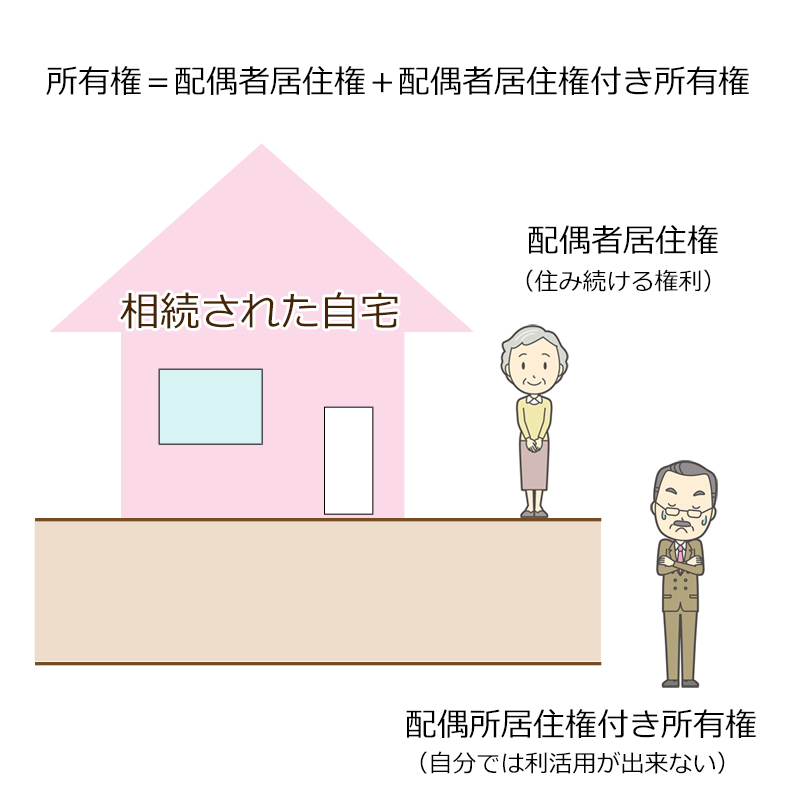

今回新たに新設された配偶者居住権は、被相続人が所有していた建物(自宅)に無償で居住していた配偶者は「終生(あるいは一定期間)その家に無償で住み続けることが出来る権利」となります。

この場合、相続の対象となった被相続人の自宅の所有権は、概念上「配偶者居住権(住む権利)」と「配偶者居住権付き所有権(負担付きの所有権)」に区分され、配偶者とそれ以外の相続人等にそれぞれ相続されることになります。

つまり相続対象となった自宅の所有権について、配偶者は配偶者所有権を相続し、それ以外の相続人等が配偶者居住権付き所有権を相続するといったイメージです。

※配偶者が被相続人と同居していたかどうかは要件では無いとされています。

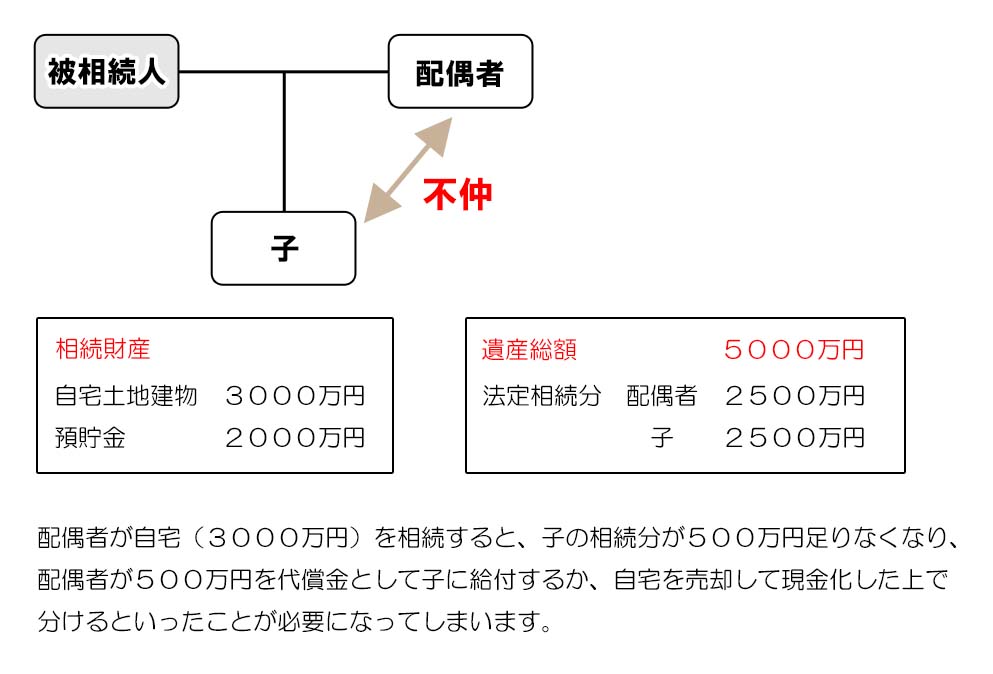

3.配偶者居住権の制度主旨

配偶者居住権は配偶者の権利を守る制度として創設されました。

具体的には配偶者と他の相続人の折り合いが良くない場合、遺産分割協議ではそれぞれが法定相続分を主張して譲らないということが起こりがちですが、そうなると配偶者には困る事態が生じます。

(例)

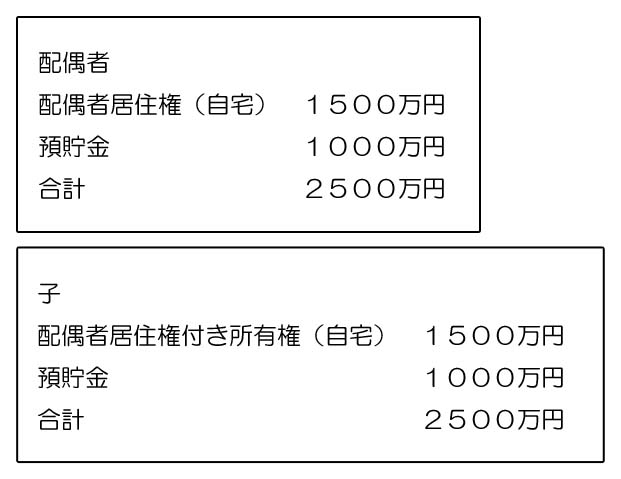

この様な事態を避けるため、自宅を配偶者居住権と、配偶者居住権付き所有権に概念上分割し、それぞれの評価を1500万円として法定相続分で遺産分割をしたとすると、

この様な形になり、配偶者は家に住み続けることが出来るとともに、の預貯金も1000万円を受け取ることが可能になります。

4.配偶者所有権の取得方法

配偶者は配偶者所有権を次の方法で取得します。

- 遺産分割

- 遺贈(遺言)または死因贈与(被相続人との生前契約)

- 審判(裁判)

基本的には折り合いの悪い相続関係で使う制度なので遺産分割協議での取得は多くならないと思われます。

基本的には被相続人が残した遺言か、遺産分割協議がまとまらずに家庭裁判所での審判による取得が多くなると思われます。

5.配偶者所有権の終了

配偶者所有権は以下の理由で終了します。

- 配偶者の死亡

- 期間を定めた時の期間満了

- 建物の滅失

- 配偶者が「配偶者居住権付き所有権」を購入

実際には配偶者が終生自宅に住める権利が配偶者居住権の特長という点を考えると、配偶者の死亡により終了すると考えることが最も基本的な終了事由になると思われます。

6.その他の要件等

配偶者所有権には次の要件等があります。

- 配偶者所有権は建物に登記をしないと第三者に対抗できません(建物所有者は協力義務あり)。配偶者居住権の登記をしないと配偶者居住権付き所有権を取得した相続人が自宅を売却してしまうと、配偶者は居住権を購入者に主張することはできません。

- 配偶者所有権は譲渡できません。つまり配偶者所有権を取得したのち施設へ入所するため配偶者所有権を売却しようとしても出来ません。(実質的に財産的な価値はないと言えます)

- 配偶者は通常の修繕費等の必要費を負担します。また建物の固定資産税も配偶者が負担すると考えられています。(法律には明文化されていませんが、それが現実的だと思われます)

一番の問題点はやはり2番目の売却不可という点にあると思われます。

換金性が無く住むだけの権利という点が配偶者居住権の最大の特長でもあり欠点でもあると言えると思います。

7.配偶者所有権の評価方法(簡易計算)

自宅の現在価値から配偶者居住権付き所有権の価値を差し引きます。

配偶者居住権付き所有権の価値は、現在価値に対し相続した配偶者の年齢と平均余命を比較した残年数を法定利率で割り戻します。

(例)

土地:4200万円、建物:ゼロ

妻:75歳

平均余命の残年数:15年

法定利率:3%

15年後に4200万円の価値を回復する現在価値を計算します。

4200万円 × (0.97)^15=2660万円

配偶者居住権が設定された土地の現在価値は2660万円となりますので、配偶者居住権は

4200万円-2660万円=1540万円

となります。

但し、実際に裁判により配偶者居住権を争う場合などにはより厳密な計算が行われると思われます。

※建物については耐用年数等による価値の減価を考慮して計算を行います。

8.その他の留意点

1)配偶者居住権付き所有権を取得した相続人

配偶者居住権付き所有権を取得した相続人は、原則として配偶者が存命中はその自宅を所有者とは名ばかりで何ら利用することが出来ません。

また配偶者居住権付き所有権として売却をしようにも、買手は少ないか非常に安い金額になってしまうことが予想されます。

しかも土地の固定資産税などの経費は所有者負担となってしまいます。

つまり配偶者以外の相続人(折り合いが悪い)からすると配偶者居住権は決して好ましいものではないと言えると思います。

2)配偶者所有権が消滅した時の課税関係

配偶者の死亡等により配偶者居住権は消滅しますが、その際の相続税課税は無く単に配偶者居住権付き所有権が完全所有権へと変わとされています。

尚、この特徴を利用して仲の良い家族の場合でも節税対策として配偶者居住権を活用することが考えられます。

つまり、配偶者は税額控除により相続税が財産評価額1億6千万円までは非課税となるため、敢えて配偶者に配偶者居住権を非課税で相続させて、その後配偶者居住権が消滅した時には配偶者居住権部分は課税関係なしに子などの相続人が実質的に無税で相続できるという考え方です。

3)譲渡禁止

先にも書きましたが配偶者居住権は譲渡が出来ないため売却して監禁することが出来ません。

あくまでも配偶者居住権は住むだけの権利ということをご理解ください。

4)配偶者が比較的若いうちに相続した場合

配偶者居住権の評価額は平均余命が長いほど価値が高くなります。

配偶者が比較的若いうちに配偶者居住権を取得した場合は配偶者居住権の価値が高くなり、その他の財産の取得分が少なくなってしまうことがあります。

5)第三者への賃貸

配偶者は建物所有者の承認を得た時は、配偶者居住権の対象となった建物を第三者に貸し付けることもできます。

6)内縁の妻など

配偶者居住権を取得できるのは法律上の妻だけです。

7)仲の良い家族では不要?

原則として配偶者を含む相続人同士の仲が良ければ、そもそも配偶者居住権のことを考える必要性はあまりないのではないかと思われます。

遺産分割協議では法定相続分にとらわれることなく自由な割合で相続財産を分けることが可能ですので、相続人同士の話し合いの中で配偶者が自宅を失うこともなく老後の生活にも配慮して預貯金等も相続させるなど合理的な内容で遺産分割をすればよいからです。

配偶者居住権は基本的に配偶者と他の相続人との折り合いが悪く、遺産分割協議では解決が難しいと思われるときの配偶者救済のための制度という意味合いが強いことをご理解ください。

鳴り物入りの配偶者居住権ですが、実際に活躍する場面はあるのか?と言えば不透明な部分が多いです。

相続人間の折り合いが悪いと言えば夫婦に子供がおらず、相続人が配偶者と被相続人の兄弟姉妹という場合が典型的ですが、その場合には「配偶者に全ての財産(あるいは自宅)を相続させる」という内容の遺言を書いておけば兄弟姉妹には遺留分がありませんのでわざわざ配偶者居住権を設定しなくても問題は生じません。

やはり配偶者居住権は配偶者と折り合いの悪い子供がいる場合に限られる制度になるでしょうし、何よりも分かりづらいという点が利用をためらわせる面もあると思います。

いずれにしても今後の実務動向を注意していきたいと思います。

関連記事は右のカテゴリーか下のタグよりお願いします。