父の口座どこ?地獄の相続手続き

- shiawase

- 2020年3月12日

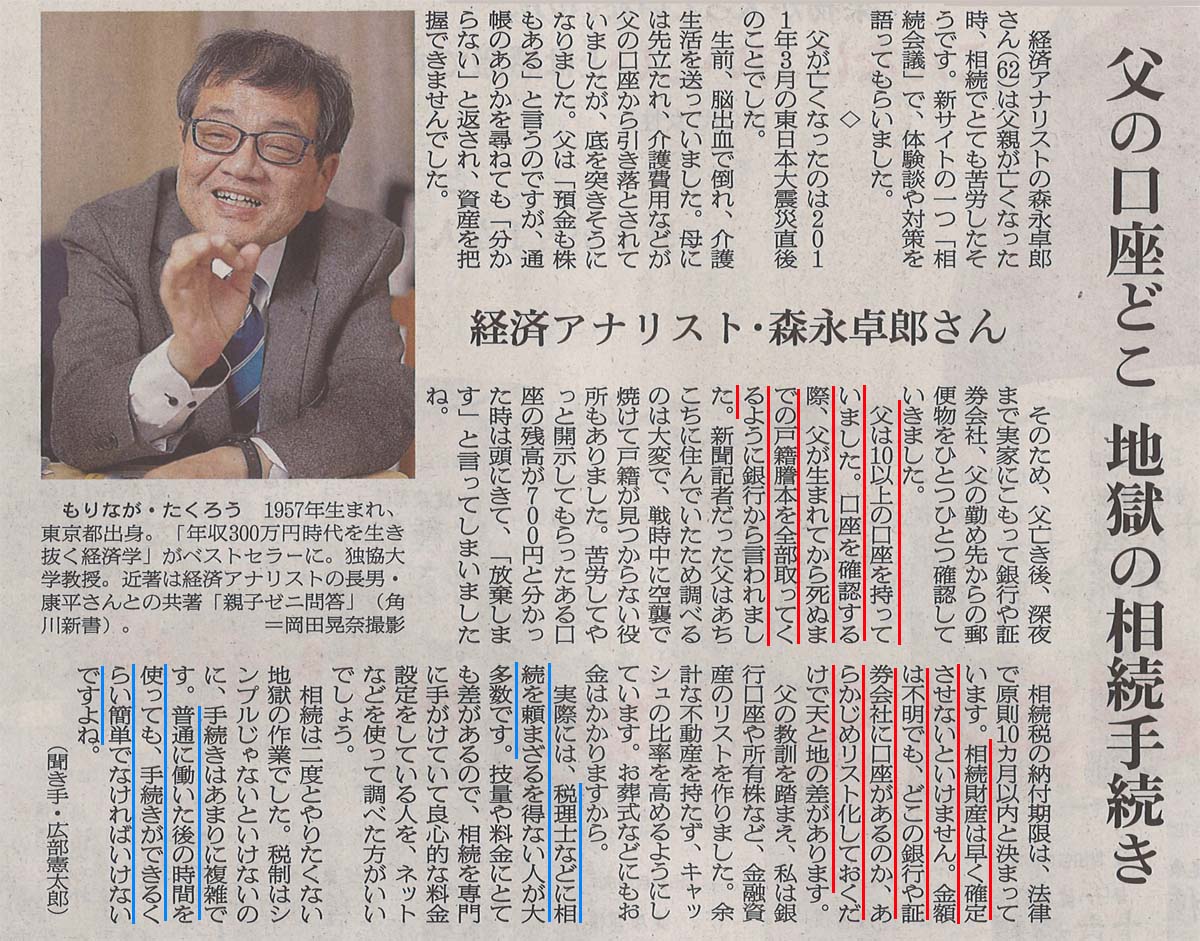

3月10日付朝日新聞朝刊の記事です。

経済アナリストの森永卓郎さんが、ご自身の相続について語っている記事です。

どの様な相続だったのかはタイトルの通りで、大変なご苦労をなされた様子です。

それにしても「地獄の・・・」とは中々強烈なタイトルです(笑)

森永さんの相続では財産の確定が大変だったことがクローズアップされていますが、確かに「相続財産の確定」は相続手続きにおける非常に重要な手続きであり、時に大変な労力を要することがあります。

相続の手続きにおいては主に次の3つの作業が非常に重要になりますが、「相続財産の確定」はそのうちの一つとなります。

1.相続における重要な作業

相続手続きを進めるにあたっては、大きく分けて次の3つの作業が重要になります。

- 法定相続人の確定

- 相続財産の確定

- 相続財産の評価

相続財産を相続人同士で分けるための遺産分割協議は、そもそも相続人全員で行わなければ有効になりません。

ですので相続手続きにおいては、相続人が誰なのかということを確定することが必要不可欠で、その上で全員の音信を確認し、遺産分割協議が出来る状態なのかを確認します。

遺産分割協議に応じてくれない相続がいたり意思能力を失ってる相続人がいる場合、あるいは行方不明の相続人がいる場合などには、遺産分割協議を進めるために裁判所を通じた別の手続きが必要になってしまい手間と費用が掛かります。

次に相続財産の確定ですが、被相続人(亡くなった方)が残した財産は全て相続財産となりますので、どのような財産があるのかを確定することなしに漏れの無い遺産分割協議は行えません。

相続財産は必ずしもプラスのものばかりとは限らず、マイナスの財産がある場合には相続放棄を検討する必要もありますので相続財産の確定も非常に重要な手続きとなります。

森永さんの様に被相続人の相続財産が多岐に渡る場合には、相続人が相続発生後に財産の全貌を把握しようとすることはかなり骨の折れる作業になってしまいがちです。

そしてそれらの財産にどれだけの価値があるのかを把握するのが相続財産の評価です。

財産評価には相続税計算上の評価と遺産分割をするための評価があり、両者の金額は額は必ずしも一致しません。

例えば土地は相続税計算上の評価額は一定のルールに基づいて計算する理論値としての時価となりますが、遺産分割協議で用いる評価額は実際に取引されるであろう市場価格としての時価となります。

しかもそれらの評価額にはピンポイントで正解となる金額がありませんので、相続財産をどのように見積もるのかは相続税の計算上も遺産分割協議上も非常に難しい問題となります。

2.相続人の確定

相続手続きを進めるためには、相続人を確定するため被相続人の(森永さんの場合はお父様)の戸籍を出生まで遡る必要があります。

お父様の戸籍を辿ればお父様が誰から生まれてご兄弟(姉妹)には誰がいて、誰と結婚していつ子供が生まれたかがわかります。

森永さんの相続では当然その戸籍の中に森永さんも子として記載されているわけですが、場合によっては自分に腹違いの兄弟姉妹がいることがわかったり、認知された非嫡出子(婚姻関係に基づかない子)の存在が発覚することもあります。

文中の金融機関に「戸籍謄本を全部取ってくるように言われた」というくだりは、銀行預金はお父様の相続財産ですので、相続人全員の遺産分割協議によって処分方法が決まる以上、銀行としては森永さんの意志だけで口座の解約や預金の引き出しに応じることは出来ず、「相続人が誰なのかを戸籍によって明らかにしてください」とお願いしている内容となります。

※ただし、預貯金の残高確認は相続人であれば誰でもできますので、残高確認だけのために戸籍をすべて集める必要はありません

※相続放棄をする場合には、相続放棄は相続人の単独の行為なので自分が相続人であることが証明できれば戸籍をすべて集める必要はありません

3.相続財産の確定

文中にある「どこの銀行や証券会社に口座があるのか、あらかじめリスト化しておくだけで天と地の差があります」というくだりはまさにその通りです。

生前から財産の管理を任されていたという様な事情でもない限り、例え親子であっても基本的に相続人は被相続人の相続財産の内容を知らないことが多いです。

森永さんの様に被相続人に銀行預金口座が沢山あったという場合以外でも、実は田舎に自分名義の土地があるなどと言った不動産に関することや、インターネット経由で取引をしていた株取引なども相続人には非常に見えづらい部分です。

財産のリストアップは相続開始後10カ月以内という相続税の申告期限という問題だけでなく遺産分割協議にも当然影響しますので、親が被相続人になる可能性が高い相続では遺言はハードルが高くても財産目録の作成ぐらいは頼んでおいても良いですし、個人的には親としてもそれは「しておくべき準備」だと考えます。

4.相続財産の評価

相続財産の評価には「相続税計算のための評価」と「遺産分割のための評価」の二つがあるということは上でも書きました。

但し、現金や預貯金は額面金額がそのまま相続税計算上の評価と遺産分割のための評価になりますので評価額という点で疑問が生じる余地はありません。(特定の相続人による預金の使い込みなどは別の問題です)

また有価証券などは一定の評価のルールはありますが、これもいくらということがはっきりと計算できますので評価額自体で揉めることはありません。

問題は不動産です。

不動産は本来ぶれるはずがないと思われる相続税計算上の評価額も税理士による評価特例の適用などによって金額が実はかなり異なります。

これは記事の中で森永さんが「(税理士も)技量や料金にとても差があるので」言っている部分に該当します。

相続税の申告は税理士にとっても経験がモノをいう分野で、慣れていない税理士さんの場合には後で税務署に評価額が問題視されることのない様、評価が甘くなる(高めに財産額を見積もる)傾向があるとも言われています。

一方、遺産分割協議における不動産の評価額は時価=市場価格となります。

市場価格とは言うまでもなく厳密にピンポイントで確定できるものではなく大体これぐらいという幅を持った評価にならざるを得ないものですが、遺産分割協議をする上ではある不動産を2000万円で評価するのか2500万円で評価するのかでは、不動産以外の相続財産(現金など)の遺産分割に大きな影響が出てきます。

不動産の財産評価は遺産分割協議において最も揉めやすい内容の一つと言えます。

5.その他

記事に書かれている森永さんの相続体験は、実は決して特殊な事例ではありません。

むしろ亡くなった親が生前に相続を迎える準備をしていないと相続人がこれほど苦労するのだということがわかる典型的な事例とも言えます。

ですのでこの記事を読んだ親世代の方が子供たちにそんな苦労を掛けないために相続準備の必要性を感じたり、相続を受ける子世代の方も自分たちが苦労をしないよう親と相続について少し踏み込んだ話し合いをしておこうと考えたとしたら、記事としては充分意義があると言えると思います。

その上で一部補足の様なことを言うとしたら、文中にある「(相続では)税理士などに相続を頼まざるを得ない人が大多数です」とありますが、これは多少誇張された表現かなと思いました。

言うまでもなく税理士は税金のスペシャリストですが、相続税の計算では基礎控除と言って

3000万円 + 600万円 × 法定相続人の数

※相続人の数が3人であれば4800万円

で計算される基準金額があり、相続財産の評価額が基礎控除を下回っている限りは相続税は課税されません。

不動産が複数あるわけでもなく、自宅は持ち家であっても売れば大体これくらいで、現金はこれくらいあってという大雑把な計算をして財産評価額が基礎控除額を下回っているようであればその時点で基本的に相続税の心配はなくなり、むしろ円満な遺産分割協議にむけて準備を進めていけるようになります。

そもそも相続の問題は相続税の問題よりも遺産分割協議が揉めることによって家族がバラバラにならないようにすることの方が重要とされていますので、「相続相談=税理士」ということではありません。

もちろんこの文章はそういうことを言っているわけではないことは理解できますが、その上でややミスリードしてしまう可能性があるなと気になりました。

またこれも考え方なのだと思いますが、

「税制はシンプルじゃないといけないのに手続きはあまりに複雑です。普通に働いた後の時間を使っても手続きが出来るくらい簡単でなければいけないですよね」

というくだりは、私は個人的にはちょっと違う意見というか感想を持っています。

もちろん相続税が納税者に計算をさせ申告させる申告納税制度を採っている以上、制度はシンプルであった方が良いことは当然ですが、相続税の計算が複雑になっている理由の中には「税金を少なくするための制度」や「公平性の維持」、「手間を減らすための制度」が複数定められていてるからという理由もあります。

相続税という世代間の財産移動に課税をする制度自体が世界的にみると決して主流ではありませんが、少なくともわが国には相続税という制度があり、その上で担税力のある人からは沢山税金をとり、そうでない人や課税すべきでない人からは出来るだけ税金を取らないようにしようとしているのが今の相続税制の基本的な考え方です。

例えば被相続人と人生を共にしてきた配偶者の税負担を軽くする「配偶者の税額軽減制度」や、マイホームの土地についても配偶者や一定の親族が相続した時は負担を軽くする「小規模宅地等の特例」も課税するべきでない人の税負担を軽くする制度ですし、税金逃れを防止する「3年以内贈与の持ち戻しや(生前贈与加算)」や「養子縁組の制限」、「生命保険金などのみなし相続財産の取り扱い」は課税の公平性という観点から設けられた制度です。

(詳細は当ホームページの各項目をご覧ください)

これらの制度が無ければ確かに税制は簡潔ですが、そうすると簡単に課税回避ができてしまうだけでなく、重課税になってしまったり不公平な課税が横行することにもなりかねません。

また財産の評価にしても例えば確かに土地の評価方法は複雑ですが、この様なルールがなく相続人が好き勝手に土地を評価して相続税額を計算をしてしまえば、結果として後になって税務署から修正を求められ追徴される事例が激増することは目に見えていますので、財産評価を一律の基準で行うというルールは内容は複雑でも結果としては全体の労力軽減に資している効果があると思います。

森永さんが言われるように簡単な税制という理想を否定する人は私を含めどこにもいないと思いますが、では現実的にどうすればよいのか?と解決策を考えると私は相続税という税制がある以上これはかなり難しい問題だと思います。

ただいずれにしても、相続手続きの大変さはこの短い記事からも充分伝わりますし、相続手続きの地雷はこの記事に書いていないところにも実にたくさんあります。

しかも相続の地雷は種類も多いですが、人によってどこに地雷があるのかが異なり、それが不発弾で終わることもあれば、思わぬ暴発をすることもあります。

随分と抽象的な言い方になってしまい恐縮ですが、実際に争族の在り方は家庭により千差万別で、こうしておけば問題が無いという万能薬の様な手続きはありません。

極論すれば相続で何も問題の無いご家庭は殆どないと私は思っていますので、この様に著名な方の身近な記事を読んでぜひ早めにご自身の地雷がどこにあるのかを考えて、場合によっては専門家に相談をして準備を始めて頂ければと思います。

関連記事は右のカテゴリーか下のタグよりお願いします。