相続法改正セミナー

- shiawase

- 2020年1月24日

2019年1月に自筆証書遺言において財産目録をワープロ等で作成しても良いとされて以来、段階的に改正相続法が施行されています。

今年4月には今回の法律改正の目玉である「配偶者居住権」が施行されることも控え、もう何度目か分かりませんが改正相続法のセミナーを受講しました。

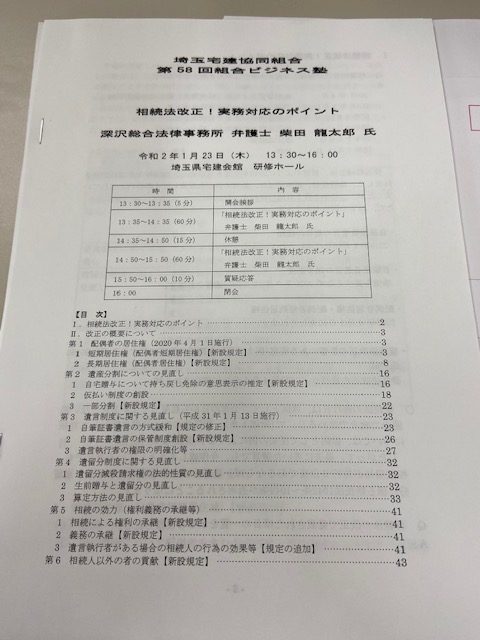

今回は宅建協同組合が主催するセミナーです。

(講師:深沢総合法律事務所 柴田龍太郎先生)

全く新しい概念である「配偶者所有権」については当初は果たしてどんなものなのだろうか?と手探りの感じでしたが、徐々に概要が整理され理解も進みつつあるという印象がある反面、いかんせん施行前の法律であるため、「結局のところ始まってみないとわからない」というのもこれまた率直な印象であり、これは講師の弁護士先生を含めた大方の反応と言えると思います。

配偶者居住権についてはこのブログでもすでに何度か触れていますが、主な内容は

- 相続財産である自宅に配偶者が無償で住んでいた場合、配偶者は「その自宅に終生住み続ける権利」を取得することが出来、これを「配偶者居住権」といいます。

(配偶者居住権の存続期間は有期とすることもできます) - 配偶者は配偶者居住権を主に「遺産分割」、「遺贈」によって取得し、これを登記することで第三者に対抗することが出来ます。

- 配偶者居住権が設定された自宅を相続した相続人等は「配偶者居住権付き所有権(土地建物)」を取得することになります。

- 配偶者は配偶者居住権を譲渡出来ません。

- 配偶者は自宅を建物所有者の承諾なしに使用収益させることはできません。

- 配偶者は自宅について善管注意義務を負うとともに公租公課などの負担義務があります。

- 相続税の計算においては、配偶者居住権が設定された自宅の評価は「配偶者所有権」とは「配偶者居住権付き所有権」とに分けて財産評価されます。

- 配偶者居住権を取得した配偶者が死亡すると配偶者所有権は消滅します。その場合、配偶者居住権付き所有権は普通の所有権に代わりますが、贈与税等の課税はなされません。

- 有期の配偶者居住権が消滅した場合、配偶者は自宅を相続開始時の状態に原状回復する必要があります。

というものです。

配偶者居住権は相続財産が自宅しかない、あるいは財産の殆どが自宅という場合に、配偶者が他の相続人から法定相続分の相続を主張されてしまうと自宅の売却を余儀なくされたり、自宅以外の金融資産を相続出来ないという恐れがあるため、自宅の所有権から「居住する権利」だけを分離して配偶者に取得させることが出来るようにした制度です。

家族関係が極端に悪い場合や配偶者が被相続人の前婚の子と遺産分割協議をしなくてはならない場合などに、配偶者が家に住み続ける権利を保護するとともに、老後生活の安定のために現金などの金融資産の相続しやすくすることを念頭に置いた制度と言えます。

また、配偶者所有権が設定された自宅の評価が「配偶者所有権」と「配偶者所有権付き所有権」と分かれることで新たに考えるべき点も生まれます。

もっとも起こりがちなことは、遺産分割協議において配偶者居住権をいくらで評価するのかということではないでしょうか。

相続税計算上の評価については複雑ですが一応考え方は整理されていますが(詳細は割愛)、遺産分割協議における評価額はあくまでも「時価」が基準となりますので、本来流動性のない配偶者居住権の時価をいくらで考えるのかは難しい問題になるのではないかと懸念します。(特に配偶者居住権は遺産分割が揉めやすい家庭において導入すべき制度であるだけに余計です)

また配偶者居住権における相続税の節税効果も検討できます。

一次相続において配偶者居住権が設定されると、配偶者以外の相続人の相続財産が少なくなるため相続税の節税効果が生まれる一方で(配偶者には1億6千万円までの相続税の非課税制度があるためそもそも相続税が課税される可能性は低いと言えます)、配偶者が亡くなる二次相続では配偶者所有権付き所有権を相続した相続人は配偶者死亡による配偶者所有権の消滅により自動的に所有権を取得することで、結果として一次・二次相続を通じて配偶者所有権分の相続税を回避できるというメリットもあります。

これは仲の良い家族において配偶者居住権を活用した相続税の節税効果と言うことができますが、節税目的の観点で配偶者居住権の設定を進めることが本当に正しいのかどうかは今の段階では正直判断が出来ません。

逆に胡散臭い話としては、配偶者居住権は配偶者に終生認められた権利で譲渡はできないという一方で、配偶者居住権付き所有権は売却は可能です。

しかしいつ終わるのかもわからない配偶者居住権の付いた不動産を購入する人は本来はいないと思われがちですが、お金に余裕がある人の場合には敢えて配偶者居住権付き所有権を格安で購入し、あとは住んでいる配偶者が死亡して配偶者居住権が消滅して単純所有権になるのを待つという考え方もあり得ます。

つまりこれは配偶者居住権付き所有権を取得した人は住んでいる配偶者が早く亡くなるのを期待するということにもなりかねず、法律的には問題が無くても倫理的にはあまり好ましくない状態が生まれるということにもなりかねません。

この様に配偶者所有権にはまだまだ始まってみないとわからない問題があるようで、それが私たち不動産業者にとって実務的にどのような影響があるのか、あるいは一般のご家庭にどのような影響があるのかということがよく分かりません。

今回の相続法の改正では鳴り物入りの「配偶者居住権」ですが、今日のセミナーを受けてみて改めて配偶者居住権の真価は配偶者居住権制度が施行される本年7月1日以降にならないとわからないと感じました。

個人的には何せ新しい概念で正直よく分からないというのが本音で、実際は皆が様子見で当面はそれほど普及しない可能性も十分あるという気もしています。

関連記事は右のカテゴリーか下のタグよりお願いします。