家族信託のセミナー

- shiawase

- 2019年11月16日

世間的には全く知られていませんが、11/11~17日は「税を考える週間」です。

国税庁が音頭を取ってみんなで税金のことを考えようという週間ですが、私たちの不動産業界も税金とは深い関わり合いがありますので、税を考える週間には税務署の方などをお招きしてセミナーを開催します。

今回のテーマは第一部が「家族信託」、第二部が「民法改正」でした。

民法改正はすでにあちこちでセミナーやら解説を聞いていますので、概要としては目新しい点はありませんでしたが、家族信託はちょうど2年ほど前にかなりガッチリとしたセミナーを受けてからはあまり積極的に取り組んでこなかったので、久し振りのブラッシュアップという意味で新鮮でした。

家族信託が相続対策、認知症対策として注目されてからすでに数年が経ちますが、今日のお話しを聞いてもやはり相続対策としての有用性は際立っていますし、時間が経つにつれて金融機関の対応などインフラ面の整備も進んだ印象です。

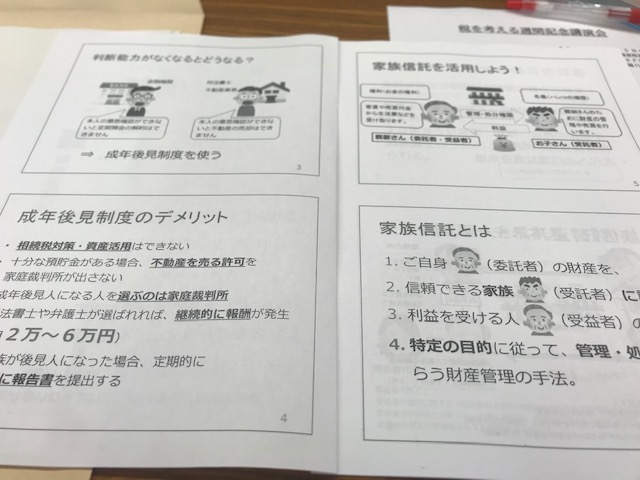

「信託」とは、財産を自分以外の誰かに託して(信託契約の締結)、その人に財産を管理・運用をしてもらうという仕組みで、この制度自体は古くから存在しています。

家族信託とは名前の通り家族など身近な人に自分の財産を託して、財産の管理・運用をしてもらうものですが、この仕組みを相続対策に用いることで従来の相続対策ではできなかったり難しかったことが可能になり、俄然相続対策の大きな柱へと成長しつつあります。

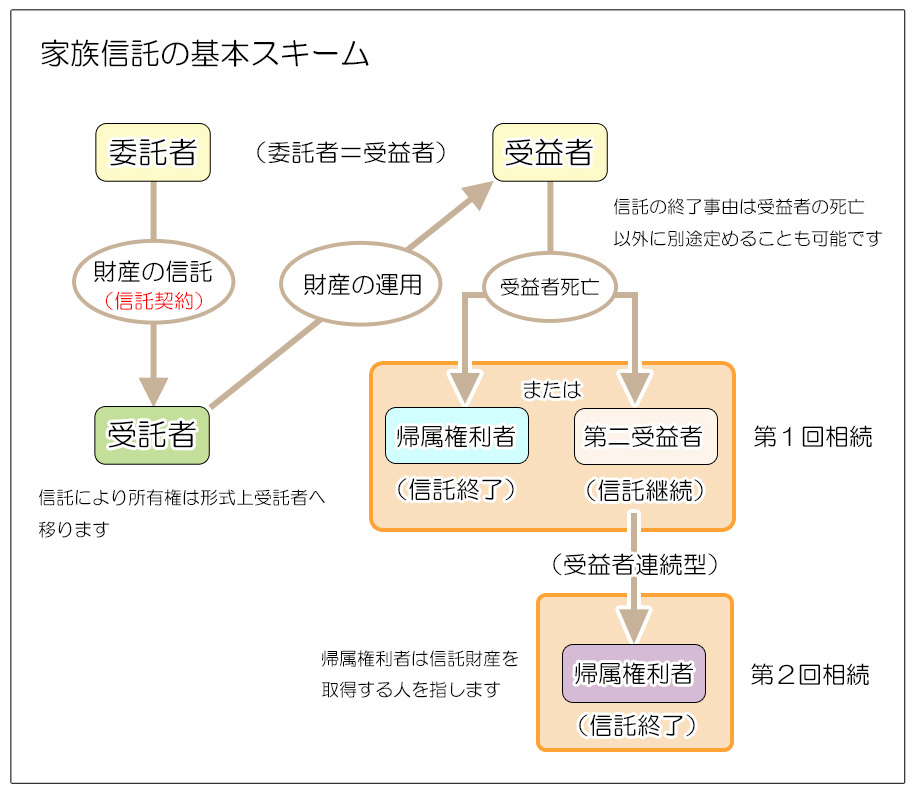

信託は「所有」と「運用」が分かれるという点が本質的な特徴であり、家族信託においても、財産を「受託者」に信託し、財産の管理・運用を任せる一方で、その財産から生じる収益等は引き続き「委託者」が「受益者」として自身に帰属させることで家族信託でしか実現できない様々な効果を得ることが出来ます。

<家族信託の基本的なスキーム>

<家族信託の特徴>

1.認知症対策

法律行為は当事者が意思能力を失ってしまうと行うことはできません。

しかし家族信託スキームでは委託者が意思能力を失っても受託者が引き続き財産の管理・運用が出来ますので、財産の凍結を回避することができます。

(一方、受託者が意思能力を失ってしまうと凍結してします)

2.共有対策

財産から生じる収益は受益権という形で「受益者」に帰属します。

その後、受益者の死亡により受益権が相続等により承継・分散したとしても、財産の管理・運用自体は引き続き受託者が単独で行うことが出来ますので共有者の意見相違による財産凍結を回避できます。

(本来、不動産などが共有になるとその処分等は共有者全員の合意が必要となり、話しがまとまらないと財産が凍結してしまいます。これを不動産などの共有リスクといいます)

上の図で言うと、受益者死亡後に第二受益者が複数人いる場合などが該当します。

3.遺言代用機能、財産承継対策

受益権を相続する人の指定や相続割合を信託契約で定めることが出来、また次の次の相続発生時においても同様に定めておくことが出来ます。

上の図で言うと、受託者死亡時の帰属権利者(または第二受益者)の定めや、第2回相続時の帰属権利者(または図には無いですが第三受益者)の定めが該当します。

例えば、お父様が賃貸マンションを所有していて、長男にそのマンションを信託したとします。

そして賃貸マンションから生まれる収益は受益権という形で依然としてお父様に帰属させることにすると、お父様が「委託者兼受益者」、長男(家族)が「受託者」となる家族信託の基本的なスキームとなります。(上の図と同様)

その後、お父様が認知症になり意思判断が出来なくなっても、マンション経営は引き続き長男が受託者として行うことが出来ますので、お父様の認知症対策になります。

また信託契約においてお父様が亡くなった後のマンション収益の分配方法を定めておけば(例えば、お母様と長男と次男で三等分するなど)、受益権という形でその通りに相続されますので遺言代用機能になりますし、その場合でもマンション経営は長男が引き続き行うことができますので、共有対策にもなります。

さらにお母様が亡くなった後は、お母様の受益権を孫に取得させることを定めておくなど、財産の承継対策(次の次の相続についても定められる)としても活用することが出来ます。これはお父様が自分の相続の次の相続(お母様の相続)の内容についても決めていることになり、遺言ではできない家族信託にしか備わっていない機能です。

もちろん実際の信託スキームは、こういう骨子に対し様々な可能性を想定しリスクヘッジをしなくてはなりませんので、このような単純な話しにはなりませんが、信託の基本的な活用方法はこのような内容となります。

遺言代用機能を除けば、いずれも自分が所有権を持っている状態では実現できないことばかりですので、家族信託の持つ特別な機能が際立つと言えるのではないでしょうか。

<信託の留意点>

相続対策の切り札ともいえる家族信託ですが、留意すべき点ももちろんあります。

ここでは細かな各論に触れることはできませんが、基本的な家族信託の留意点について説明をしたいと思います。

1.信託を組めるのは委託者が意思能力がある時

家族信託が認知症対策になるとは言っても、信託組成時には意思能力が必要です。

他の相続対策と同様、財産を所有する人が意思能力を失ってしまってからでは信託を組むという法律行為自体が出来ませんのでご注意ください。

2.金融機関の対応

受託者は委託者から受託した信託財産を自身の財産とは完全に分離して管理・運用する必要があります。

信託財産が現金の場合は、金融機関で信託口座を開設する必要がありますが、この対応をしてくれる金融機関はまだそれほど多くありません。

また信託財産が不動産で、建て替えや大規模修繕をしようとした場合、信託内借り入れが必要になりますが、これについても応じてくれる金融機関が少ないことや制限が少なからずあります

3.そもそも万能な相続対策ではありません

家族信託で出来ることはあくまでも「財産」に関わることだけです。

親の財産は家族信託で対応できても、介護などの身上監護は別の話しです。

その場合には成年後見制度を併用する必要があります。

4.財産管理としても万能ではない

農地や抵当権付きの不動産、借地権や底地といった不動産の信託には地主や金融機関等の承諾が必要になります。

また借入金等のマイナスの財産は信託できません。

5.歴史が浅い

家族信託が本格的に普及し始めてまだ数年という状況ですので、トラブルによる判例等が出揃うのはまだまだ先になります。

今後、今の時点では想定していないトラブルや判例が出てくる可能性があります。

実際に私の回りにも家族信託を検討してみたら良いのでは?と思わる方やご家庭はたくさんいらっしゃいます。

しかし家族信託という有用な仕組みも、知らなければ使いようもありませんので、今日のセミナーを聞いて、そういう方にはもう少し家族信託というものを積極的にお伝えしていっても良いのかなと思いました。

お客様が家族信託という仕組みを知った上で採用しない分には問題ありませんが、あの時知っていれば・・という後悔はしてほしくありません。

久し振りに家族信託のセミナーを聞いて色々と思うところがありました。

関連記事は右のカテゴリーか下のタグよりお願いします。