相続では二次相続対策が重要です。遺産分割と相続税

- shiawase

- 2019年11月11日

両親と子供がいるご家庭で、両親のうち片方の親が亡くなった時の相続を「一次相続」といい、続いてもう一人の親が亡くなった時の相続を「二次相続」と言います。

よく相続対策では二次相続まで考えておくことが重要と言われますが、これはどういうことでしょうか?

相続税と遺産分割の観点から考えてみたいと思います。

相続税

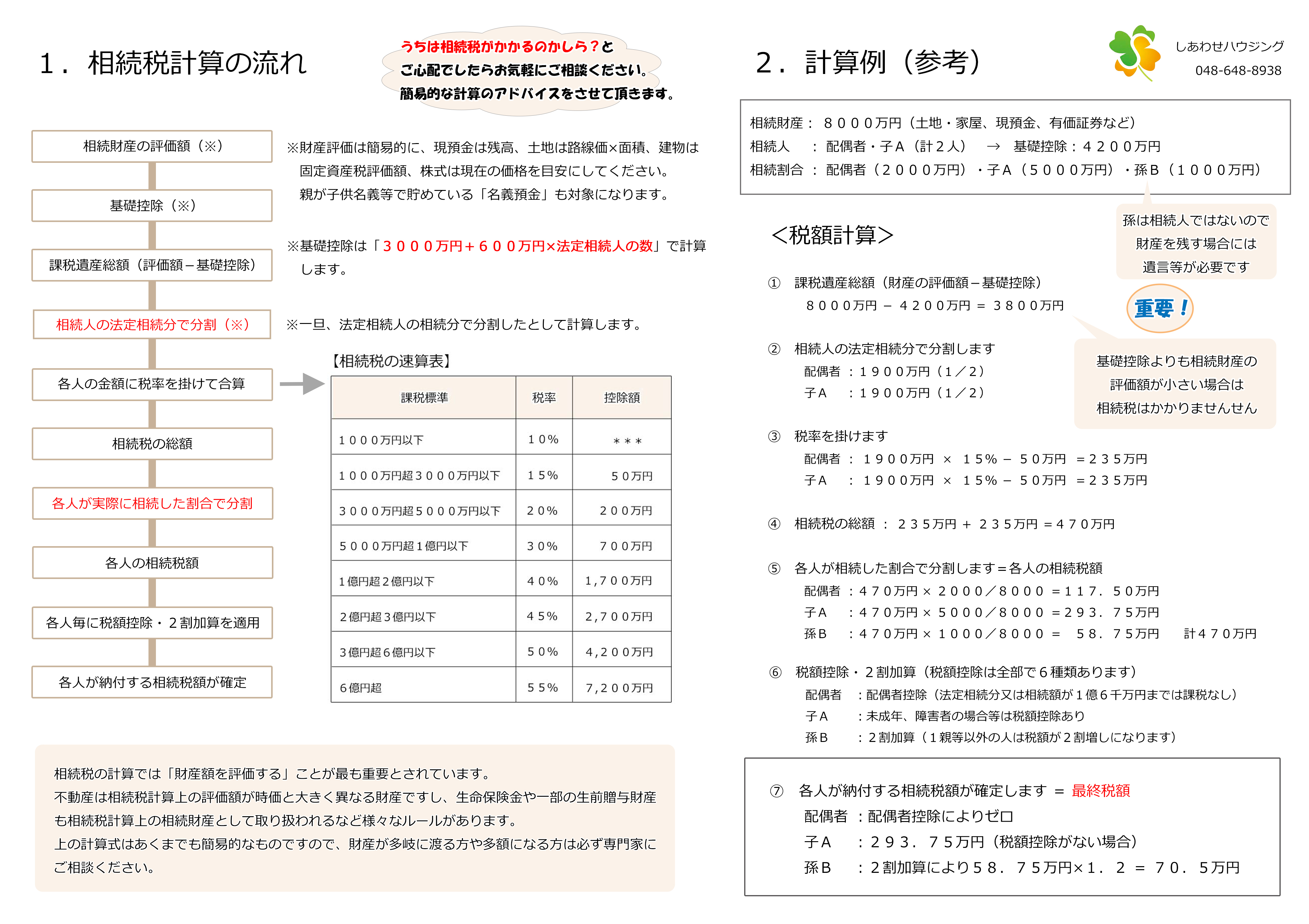

まずは相続税の計算手順を見てください。

下の図は弊社の店頭でお配りしている相続税計算の流れについてまとめた資料です。

相続税の計算には次のような特徴があります。

1.基礎控除

相続税は相続財産の評価額の合計(課税価格の総額)から基礎控除を差し引いた額に課税がなされます。

つまり課税価格が基礎控除以下であれば相続税はかかりません。

これは相続税計算の大原則です。

基礎控除の額は、

「3000万円 + 600万円 × 法定相続人の数」

で計算されますので、法定相続人の数が多ければ多いほど基礎控除が多くなり相続税は圧縮されることになります。

一次相続と二次相続を比べると、一次相続では残った親も相続人になりますが、二次相続ではその親が亡くなるわけですので相続人の数が減り、基礎控除が少なくなります。(一次相続と二次相続の間に子供が生まれたり養子縁組をした場合はその限りではありません)

相続税は、その計算の仕組み上、相続財産の額が同じであれば二次相続の方が相続税の負担は増えることになります。

2.配偶者の特例

配偶者はいれば必ず相続人になり、非常に大きな税額控除が認められています。(配偶者の税額控除)

具体的には、配偶者は相続する相続財産が課税価格ベースで1億6千万円、または法定相続分までであれば相続税がかかりません。

しかし配偶者控除が使えるのは当然のことながら一次相続だけで、二次相続では使えません。

配偶者控除が使えるからと言ってついつい一次相続では配偶者に相続財産を集中してしまいがちですが、その結果多くの財産が二次相続に持ち越され一次・二次を通じたトータルでの相続税負担が大きくなってしまうことがあります。

理想を言えば一次相続では配偶者控除を上手く使いながら配偶者以外の相続人にも相続財産を分散して、二次相続に大きな財産を遺しすぎないことが相続税対策として重要になります。

またこれは余談ですが、相続税だけのことを考えると一次相続では「財産を持っている方の親」が亡くなってくれないと大変です。

財産を持っていない方の親が亡くなった場合には、相続財産が基礎控除内に収まり配偶者控除を利用するまでもなく相続税がかからないとなる一方で、配偶者控除の無い二次相続では財産が丸ごと相続され多額の相続税が課税されてしまうということが起ってしまうからです。(つまり財産を持った方の親が亡くなった時に、配偶者に財産を集中させたのと同じことになってしまいます)

尚、相続税の計算では「夫婦の共有財産」という考え方が無いということにも注意が必要です。

税務署は「そのお金を誰が稼いだのか」ということが判断基準ですので、お父様が外に働きに出ていて、お母様が専業主婦(収入ゼロ)の場合、その家庭の財産はお母様が結婚前に自分で貯めたお金以外はすべてお父様の財産と見なされます。

相続税の計算に内助の功という概念はないということにご注意ください。

3.小規模宅地等の評価減の特例

「小規模宅地等の評価減の特例」とは相続税計算上の非常に大きな税額軽減の特例で、この特例が使えるか使えないかでは相続税額に大きな差が生じることがあります。

具体的には、例えば被相続人(亡くなった方)が住んでいた自宅を配偶者が相続した場合、自宅の敷地の評価額は330㎡まで80%減で評価することが可能になります。

敷地の評価額が6000万円の場合、小規模宅地等の評価減の特例が適用できると評価額は1200万円にまで下げることが可能ということです。

これは被相続人と生活を共にしていた相続人の相続税負担が重くなりすぎないための措置ですが、小規模宅地等の評価減の特例の適用要件が最も緩いのが配偶者となります。

配偶者以外の相続人が小規模宅地等の評価減の特例を適用しようとする場合は、同居して生計を同じにしている必要があったり、別居してるときには本人や身内の方が所有する家に住んでいないといった要件が必要となり、ハードルがぐっと高くなります。

(小規模宅地等の評価減の特例の適用要件は非常に細かいので注意が必要です。詳細はこちらをご参照ください →小規模宅地等の特例の概要)

配偶者のいない二次相続では、小規模宅地等の評価減の特例が利用できず、結果として相続税が多くなってしまうという例は非常に多いです。

以上の様に、相続税の計算では一次相続よりも二次相続の方が負担が大きくなりがちです。

相続税の負担は親世代から子世代への財産移動をトータルで考える必要がありますので、相続税計算の仕組みを理解したうえで、二次相続での負担が大きくなりすぎない様、遺産分割等を行うことが重要になります。(あるいは被相続人が遺言等で財産分割の道筋を作っておく必要があります)

遺産分割

遺言が無い相続の場合、相続財産は相続人全員による遺産分割協議により合意の上分配されることになります。

これは遺産分割の大原則です。

遺産分割協議がまとまらない場合は、調停という手続きに進み裁判所に遺産分割の内容を委ねることになりますが、その場合の遺産分割は必ず法定相続分となります。

遺産分割協議において「二次相続について考えること」といえば、後で書く通り遺産分割協議は一次相続よりも二次相続のほうが圧倒的に揉めることが多いという事実を理解することと、それを避けるための心構えと対策にあると言えます。

遺産分割協議における二次相続への備えについて考えてみたいと思います。

1.親がいるうちは揉めない

遺産分割協議が一次相続で揉める例は実はそれほど多くありません。

やはり両親のうち一人が健在である一次相続では、親の財産のことで子が揉めるのはおかしいという心理が働きますし、そもそも親という拠り所があるうちは遺産分割協議は揉めないものなのです。

言い方を変えると親という重しがなくなると、それぞれの相続人が好きなことを言い始めるということにもなり兼ねずそれが二次相続の怖さと言えます。

ですので遺産分割協議においては揉めづらい一次相続のうちにある程度遺産分割の道筋を作っておき、二次相続にまとまった財産を持ち越さないということが重要になります。

2.一次相続で親に財産を集中しすぎない

二次相続に財産を持ち越さないとは言っても、現実には一次相続では片方の親が健在です。

親の今後の生活を考えると家や現金はできるだけ親に相続させたいと思うのも自然ですし、上でも説明しましたがそもそも相続税計算上の特例は配偶者に財産が集中しやすい仕組みになっています。

あるべき姿としては、上記1の説明と重複しますが一次相続の時点で親世代から子世代にどの様に財産を引き継いでいくのかという方針を決めておき、その上で残された親の生活に支障が出ない配慮と相続税負担の軽減を考える必要があるといえます。

3.時間が経てば経つほど相続人の事情は変わる

例えば子供が二人のご家庭の場合、その二人の子供に関わる様々な事情は一次相続と二次相続の間に大きく変わるのが普通です。

一次相続の時には若く独身だった二人が、二次相続の時には自身の婚姻や子供の有無、家族の健康状態、経済事情、住んでいる場所など様々な生活基盤が大きく変わっていることが予想されます。

もちろん被相続人との関係についても時が経つにつれ変わっていくものです。

揉める遺産分割の典型的な例に、被相続人と同居していた相続人と離れて暮らしていた相続人の遺産分割があります。

同居していた相続人にとっては同居していた家は自分が住んでいる家でもありますので自分がそのまま相続したいと思うのが自然ですが、別居している相続人からするとはその家を売却して現金化して法定相続分で分けて欲しいと主張するというようなことがあります。

本来は別居している相続人にしても同居相続人に家を相続してもらって構わないと思っていたとしても、その時に自分に差し迫った経済的な事情があればそうも言っていられません。

遺産分割協議が揉める大きな理由には各相続人の事情が大きく影響してきます。

結論は今回も同じですが、様々な生活の事情が絡む二次相続はまとまりづらいので、一次相続である程度二次相続を見越した遺産分割をしておくとともに、揉めやすい二次相続では積極的に遺言を遺しておくことを検討する必要があります。

相続問題とは、一言で言うと相続税と遺産分割の問題です。

(もう一つ認知症(意思能力の喪失)という問題もありますが、今回は触れていません)

相続とは「相(すがた)が続く」という意味ですので、その意味からすると最も重要なことは円満の遺産分割ですが、相続税を無視した遺産分割というものもありません。

一次相続で揉めることなくある程度財産を分散するというのが、「遺産分割」と「相続税」対策の基本だとすると、ある意味法定相続分というのはよくできているという気もします。(配偶者と子供二人の場合、法定相続分は配偶者1/2、子供が各1/4です)

遺された配偶者の生活やご家族の実態を踏まえた上で公平に財産が分散された相続を実現しするのが理想と言えます。

しかし相続財産が不動産しかなかったり、事業をしていて自社株を特定の相続人に承継するため財産の偏りが避けられない場合など、一次相続での財産分散が難しい事情がある場合にはそうも言っていられません。

遺言や生命保険による貯蓄機能を利用して揉めない遺産分割や納税資金確保を計画的に行う必要があります。

参照:遺言の概要

参照:生命保険の概要

関連記事は右のカテゴリーか下のタグよりお願いします。