【セミナー】不動産オーナーが知っておくべき相続対策の基本

- shiawase

- 2019年9月18日

久しぶりに都内でセミナーを受けました。

講座はタイトルにもある通り「不動産オーナーが知っておくべき相続対策の基本」というもので、不動産オーナーを対象に講座募集をしたところ、フタを開けたら参加者は不動産業者が多かったというオチは付きましたが、少人数で短時間の有意義な講座でした。

Ⅰ.不動産の相続対策とは

相続を考える時の問題点は大きく分けると「円満な遺産分割」と「相続税の節税と納付」の二つです。

特に不動産は相続財産に占める価額的な割合が高くなりがちで、物理的な分割がしづらいため遺産分割には不向きな財産であるという特徴があります。

一方で、不動産は相続税計算上の評価額が現金などと比べ低いため、節税対策になる財産という特徴があり、売却することで納税資金に充てることも可能です。

また売却による現金化の難易度が物件によって異なることやその際の税制特例の多様さ、固定資産税などの保有コストがかかること、他人に貸し付けることで収益化を図ることが出来るなど様々な特徴があります。

この様な特徴を理解したうえで、不動産をどのように取り扱っていくのかが多くの不動産オーナーにとって相続対策の肝になると言っても過言ではありません。

1.不動産の相続対策の手順

①不動産の棚卸を行います

所有する不動産をそれぞれ客観的に評価します。

評価するポイントは、時価と評価額の乖離(時価>評価額であればあるほど節税になり望ましい)、収益性、有効活用の可否、売却流動性の高低などです。

これにより保有し続けたほうが良い不動産と早めに処分(=問題の解消)したほうが良い不動産を区分します。

保有し続けたほうが良い不動産というのは、原則としては評価額が時価よりも安く(=相続税の節税効果あり)、十分な収益を生んでいて(納税資金対策)、将来売却が容易である(遺産分割対策、納税資金対策)などの観点で評価します。

逆に早めに処分をしたほうが良い財産は、その逆の不動産ということになりますが、具体的には「借地権(底地権)」、「無接道の土地」、「山林」、「高低差が大きいなど利用価値の低い土地」などが挙げられます。

②相続税の試算

不動産の棚卸が終わると、次は現時点での相続税の試算を行います。

相続税は、誰がその財産を相続するかによって使える特例などが変わり税額も変わります。

つまり相続税に試算を行うということは、ある程度遺産分割の内容についても方向性を決めるということになります。

現在の手持ちの現金と相続税額を比較して節税や納税資金対策の必要度を確認します。

③相続対策の実行

不動産の相続対策を遺産分割という観点で考えると、「遺言書」や「生前贈与」などを利用して遺産分割協議を回避する方法のほか、小口不動産化や受益権化という方法が検討できます。

・遺言

遺言により不動産を相続する人を指定します

・生前贈与

生前贈与をすることで不動産を遺産分割協議の対象にしないことも可能です。

生前贈与が特別受益に該当する場合には、その価額が遺産分割協議に持ち戻されますが、不動産の所有権自体が持ち戻されるわけではありません。

また遺言等により「特別受益の持ち戻し免除」を指定することも可能です。

・不動産の小口化

- 広い土地を分筆して、それぞれの相続人を遺言で定める

- 今ある不動産を売却して、同等の価値のある不動産を複数購入する

など

・受益権化

民事信託(家族信託)制度を活用して、収益不動産を信託してその受益権を相続の対象にするという方法もあります。

一方、相続税の対策(節税や納税資金)では資産の入れ替えや収益化、相続税計算上のルールを活用した節税対策などがメインとなります。

具体的には、

・資産の入れ替え

- 現金で不動産を購入する

- 田舎の土地を売却して駅の近くの不動産を購入する

- 底地と借地を交換して所有権化する

など

・収益化

- 更地で駐車場経営を始める

- 収益物件を建築する(購入する)

- 地代や賃料の値上げをする

- 土地の境界確定や測量により価値を上げる

など

・相続税計算上のルール

- 小規模宅地等の評価減の特例を適用できるようにする

- 評価単位を工夫する

- 収益物件の法人化(収益を法人に溜める)

など

Ⅱ.注意点

相続対策を自分の判断だけで始める方はそう多くは無いと思いますが、信頼できる専門家の協力は不可欠です。

しかし言うのは簡単ですが、実はこれが難しいとも言えます。

昨日のセミナーではちょっと面白い観点でのお話しがありましたので取り上げてみたいと思います。

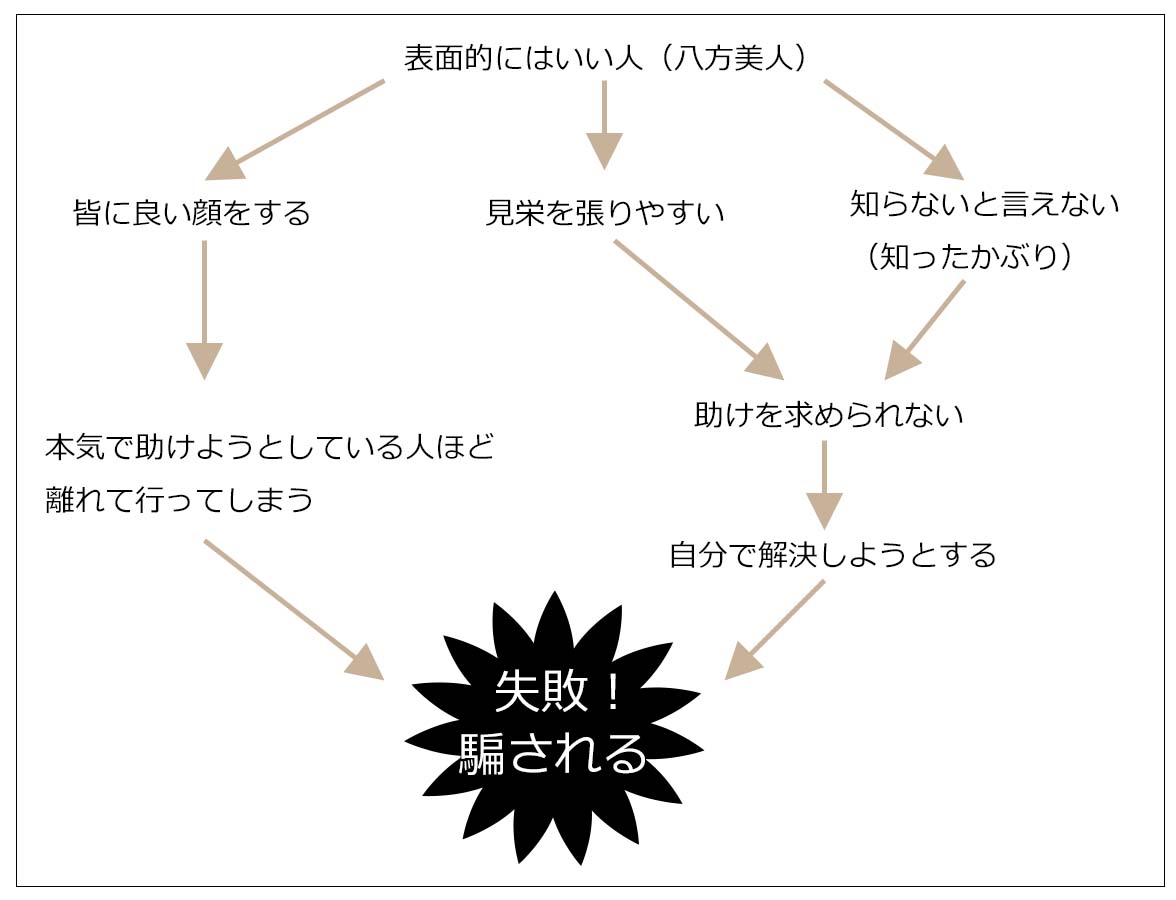

騙されやすい人の特徴

不動産オーナーには様々な営業攻勢がかけられますが、実際問題として不動産の相続対策で提案される内容は玉石混交です。

相続対策を進めるには、良くない相続対策を提案せず、悪い相続対策を見極めることのできる専門家の協力が不可欠ですが、騙されやすい人はその点で危険があります。

上の表で自分が「あー該当するなー」という方は要注意です。

特に「本気で助けようとしてくれる人ほど離れていく」というのは怖いです。

というか私自身も大いに思い当たる節があるので気をつけようと思いました。

相続対策の具体的な注意点は上げたらキリがないですが、まずはこのことだけでも気を付けることで多くのリスクが回避できると思いました。

Ⅲ.相続対策の王道

相続対策と言っても方法は多岐に渡りますし、そのご家庭、個人に適した対策は異なります。

また相続に対して何を求めるのかということによっても、採るべき対策は異なります。

なのでこれが基本的な相続対策とは一概には言えないのですが、一方で「変わらぬ真理」と言いますか「大前提」という考え方がありますので、2つほど挙げてみたいと思います。

相続対策の王道は次の二つです。

①早めに開始してコツコツと

対策は早く始めれば始めるほど選択肢が多く、時間もかけることができ修正も容易です。

しかし相続対策を元気なうちから始めることに抵抗感を持つ方は多く、その意味で相続対策を早めに始めることは、最も簡単で最も難しいことといえます。

②最初は「費用が少なく、期間が短く、簡単な対策」から始めること

いきな大金を借金して、賃貸アパートを建築するなどという相続対策は、本来は非常にリスクの高い(=レベルの高い)相続対策と言えます。

それであれば最初は区分所有のマンションを1室購入して賃貸経営を行ってみるといったところから始めたほうが、経験も積めますし、管理組合や管理会社のノウハウも学ぶことが出来ますし、万が一失敗しても傷は浅くて済みます。

経験のないことをいきなり大胆に始めることにはリスクがありますので、リスク回避の方策がとられているか、失敗した場合の傷の深さなどは十分理解しておく必要があります。

Ⅳ.相続対策ごとに適した不動産の形態

これも参考になる考え方だと思うので、取り上げてみました。

相続対策ごとに適した不動産の種類についての一般論です。

1.遺産分割に適した不動産

遺産分割に適している不動産とは、自宅など特定の相続人にとって不可欠なものでない状態で、金額的に同等のものが複数ある状態が好ましいと言えます。

また売却して現金化が図りやすいという点も重要です。

<遺産分割に適した不動産>

- 区分所有建物(マンションの一室など)

- 貸し戸建て

- 月極駐車場

など

また民事信託を利用して、収益不動産を信託財産とし、受益権を相続するという方法も検討できます。

2.納税資金対策に適した不動産

財産を減らさずに納税資金対策を行うには収益を生む不動産が最適です。

特に収益の規模が大きくなれば、法人化して収益を個人から切り離すことも可能です。

一方、賃貸経営リスクを回避するという観点からすると、単純に売却して現金化が図りやすい不動産を用意することも納税資金対策に適していると言えます。

<納税資金対策に適した不動産>

- 一棟収益不動産(事務所・マンションなど)→収益を増やして納税資金を手当てする

- 月極駐車場 → 最終的に売却して納税資金に充てる

など

3.節税対策に適した不動産

不動産の節税対策の王道は収益不動産を建築・購入することによる賃貸経営です。

土地・建物がそれぞれ「貸家建付地(かしやたてつけち)」、「貸家(かしや)」という評価区分になり評価額が下がります。

賃貸経営による相続税の節税対策で最も重要なことは、不動産の実際の価値(時価)は下げずに相続税計算上の評価額だけを下げる、ということで、評価は下がっても併せて不動産の実際の価値(時価)も下がってしまっては全く意味がありません。

つまり収益性と資産性の2点を両立させる必要があるということで、駅から離れた自己所有の土地に賃貸物件を建築する際などには、賃貸需要を見極めて評価額だけではなく時価が下がらないということにも注意する必要があります。

<節税対策に適した不動産>

- 都心のタワーマンション

- 都心の商業ビル

- 駅近くの賃貸住宅(マンション・戸建て)

など

不動産と相続対策は奥が深く、色々な論点があります。

「相続と不動産」という括りでも、私の様な不動産業者だけでなく、不動産鑑定士、税理士、土地家屋調査士などなど様々な専門家の守備範囲があります。

いずれも相続に詳しい専門家であるという点が重要になりますので、その見極めには十分ご留意ください。

弊社でもご相談に応じますし、腕利きの相続に詳しい専門家をご紹介することも可能です。

お気軽にお問い合わせの程宜しくお願い申し上げます。

関連記事は右のカテゴリーか下のタグよりお願いします。