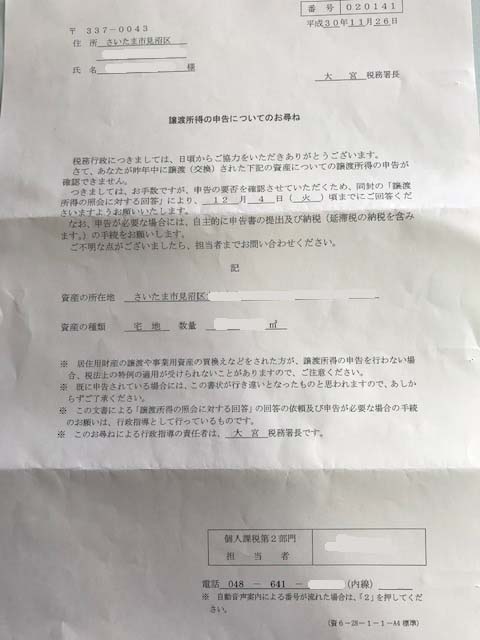

譲渡所得の申告についてのお尋ね

- shiawase

- 2018年12月12日

不動産を売却した際に、後日税務署より「譲渡所得の申告についてのお尋ね」という書類が届くことがあります。

税務署から届く手紙で、譲渡所得の申告などと言われるとあまり良い気はしないものですが、内容は次のようなものです。

不動産を売却した場合、その不動産を購入した価格よりも高い金額で売却できた時には利益が発生し、譲渡所得税の課税対象となります。

(厳密には譲渡所得は購入時や売却時にかかった経費なども加味して計算します)

また親や祖父母から相続でもらった不動産を売却した時には、親や祖父母が取得した時の価格を引き継ぎますので、より利益が出やすくなることが多いです。

譲渡所得が発生した時には、売主は取引の翌年(2/16~3/15)に確定申告をしなくてはなりませんが、その税率は不動産の種類や所有年数によって変わり、最大で税率は39%となるため、譲渡所得の金額によってはかなり大きな税額となってしまいます。

今回届いた税務署からのお尋ねは、

「あなたは不動産を売却したようですけれども譲渡所得税の申告をされていませんね?もし利益が出ていたのであれば申告をしないといけないのですが大丈夫ですか?」

という内容になります。

つまり譲渡所得があるにもかかわらず申告漏れをしていませんか?という確認の手紙です。

税務署がなぜ不動産を売却したかを知っているかと言えば、税務署は不動産の所有権移転登記の内容を把握しているからですが、税務署はその不動産取引で譲渡所得が生じているかどうかまでは分かりませんので、こうしたお尋ねを売主に送付して返事が戻ってこない場合には、「怪しい」と判断し税務調査の対象になったりするわけです。

今回は残念ながら譲渡益が発生していない取引だったため(=買った金額よりも高く売れなかったため)、譲渡所得は発生しておらず申告の必要もありませんでしたので、売主さんから税務署から手紙が届いたというお話しがあった時にもその旨をご説明して、私の方で税務署にも説明して必要書類と併せて返事も郵送してしまいました。

不動産売却に伴う譲渡所得税の申告は、原則として譲渡所得が発生した時に行うものですが同時にマイホームを売却した時の3000万円控除や長期保有の軽減税率を利用するときにはその旨も届け出る必要があります。

一方、今回のように譲渡損が発生した場合には原則として申告は不要ですが、居住用不動産(マイホーム)を売却した場合の譲渡損については、損益通算や繰り越し控除の特例がありますので、適用を希望する場合にはやはり確定申告が必要になります。

またマイホームの買い換えの場合には、譲渡益が発生した場合も譲渡損が発生した場合にも課税の繰り延べや譲渡損失の損益通算および繰り越し控除という特例が利用できることがありますので、要件の確認と確定申告が必要になります。

この様な説明を聞くとややこしくて、ますます耳をふさぎたくなる気持ちはよくわかりますので、一般的なご相談であれば弊社でも結構ですし、申告そのものを依頼したいという時には資産税に詳しい税理士にご相談されることをお勧めいたします。

取り敢えず利益が出たら税金を支払う(=確定申告)ということだけは理解しておいて頂き、心構えをもっておいて頂ければればと思います。