【家族信託⑦】家族信託の遺言代用機能

- shiawase

- 2020年4月25日

家族信託シリーズ第7弾は、家族信託の遺言代用機能についてです。

家族信託の最大の特長は、本人に代わり受託者が柔軟な財産の管理・運用を行うことで本人の意思能力の喪失による資産凍結を回避するという点にありますが、それ以外にも家族信託ならではの優れた仕組みがあります。

そのうちの一つが「遺言代用機能」と呼ばれるものです。

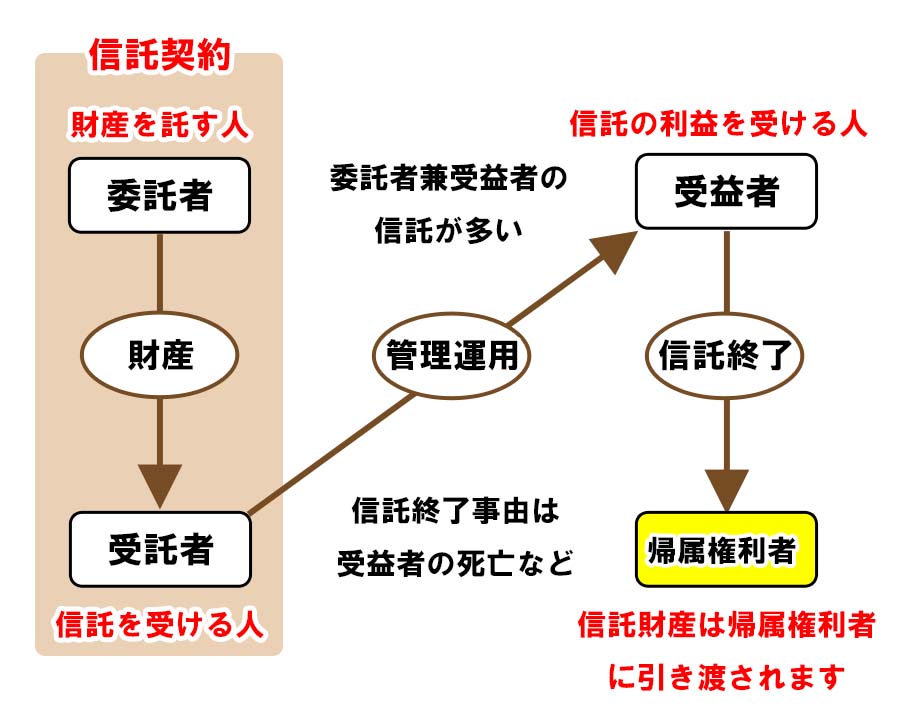

1.帰属権利者

信託が終了すると信託財産は信託契約で指定された人に帰属することとなり、この指定された人を「帰属権利者」と言います。

特に委託者兼受益者の死亡を信託終了事由にしている場合で、その相続人を帰属権利者として定めている場合には、信託財産は遺産分割協議をすることなく帰属権利者に分配されることになり、これを家族信託の遺言代用機能と言います。

信託契約で財産の分配を決める家族信託は、後で書き替えが可能な遺言に比べても効力が強く、特段の理由がない限りはせっかく家族信託を行うのであれば帰属権利者も合わせて定めておく方が望ましいと言えます。

尚、信託契約で信託終了時の帰属権利者を定めていない場合には、信託財産は「委託者が健在の場合は委託者」、「委託者が死亡している場合にはその相続人」に引き継がれるとされており、相続人が引き継ぐ場合には通常の相続と同様、遺産分割協議の対象となります。

2.帰属権利者の税金

信託終了時に帰属権利者が引き継ぐ財産は相続税等の課税対象となります。

委託者が既に死亡している場合には相続税、健在の場合には贈与税の課税対象となりますが(財産が本人に戻る場合を除く)、基本的には基礎控除が無く高税率の贈与税が課税される仕組みにはしないことが原則です。

また帰属権利者が取得する信託財産は相続財産として遺留分の対象にもなるとされています。

前項で家族信託は終わらせ方も重要だと書きましたが、家族信託では信託財産が無くなることを信託の終了事由にしない限りは信託終了時に財産が残ります。

この信託財産をどのように取り扱うのかを予め信託契約で定めておけば、信託財産はその内容に従って取り扱われることになり、その効果がちょうど遺言を書いた時と同じ効果であるため、これを「家族信託の遺言代用機能」と呼んでいます。

但し、家族信託では受託者の信託行為により信託財産が増減したり姿を変えていくことがありますので、その辺りを踏まえた上で信託契約を結ぶといった工夫は必要となります。

関連記事は右のカテゴリーか下のタグよりお願いします。