相続税の申告漏れによるペナルティ(過少申告加算税や延滞税)

- shiawase

- 2020年1月14日

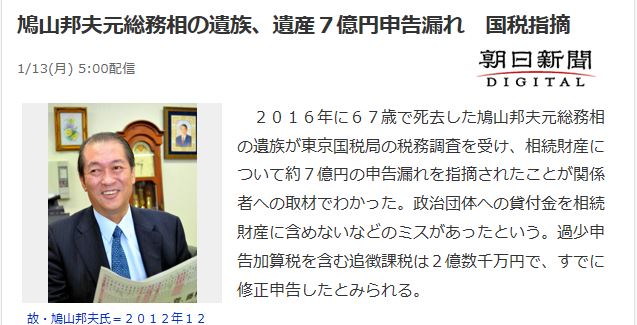

亡くなられた鳩山邦夫さんのご遺族が相続税の申告漏れを指摘され、相続税を追徴されたという記事が載っていました。

(引用元 yahooニュース)

相続税制においては申告納税制度が採用されているため、相続や遺言で財産を取得した人が自ら相続税の計算を行い、相続税が課税される場合にはご自身で申告期限までに納税手続きを行う必要があります。

申告期限は相続開始の翌日から10カ月以内とされていますので、その間に相続財産をすべて確定して評価し、納税額を計算する必要がありますが、相続財産が多岐高額になる方の相続の場合にはこの10ヶ月という期間は決して長くはありません。(ご自身に相続があったことを知らなかった場合には知った日の翌日が起算日となります)

そして申告期限までに、相続税が課税されるにもかかわらず納付手続きを行わなかった場合、納税義務者である相続人等には本来納めるべき相続税の追徴のほか、ペナルティが課せられます。

課せられるペナルティは大きく次の4つに分けられます。

1.課税されるペナルティの種類

1)無申告加算税

相続税が課税されるにもかかわらず申告をしなかった場合のペナルティです。

相続財産の計上漏れや評価ミス等により財産を少なく見積もってしまい、相続税がかからないものとして相続税を納付期限までに納めなかった場合が該当します。

2)過少申告加算税

相続税は納めたけれども計算ミスで税額が足りなかった場合のペナルティです。

計算ミスをする理由は無申告の場合と同様、財産の計上漏れや評価ミスによることが多いですが、税務当局に節税対策が否認された場合などもこれに該当することが多いです。

多額の相続税が課税されるご家庭の場合、生前贈与や不動産への資産の入れ替え、法人化など高度な節税対策を行うケースがありますが、それらは必ずしも税務当局に認められるとは限らず否認されることもあり得ます。

その場合は過少申告(あるいは無申告)という形でペナルティを課せられることになってしまいます。

またそれ故、相続税の節税対策を行う際には相続税に詳しい税理士の協力が不可欠であると言えます。

3)重加算税

上の二つのペナルティが悪意のない申告ミスに対するものであるのに対し、重加算税は悪意のある申告漏れの場合のペナルティです。

財産隠しなど悪質な課税逃れが対象です。

冒頭の記事によれば、鳩山さんの場合には「過少申告加算税」が課せられたとありますので、内容としては悪質なものではなく見解の相違や単純なミスに拠るものと思われます。

4)延滞税

延滞税は本来の相続税額の納付が期限に間に合わなかったことに対するペナルティとなり、上記の「無申告加算税」、「過少申告加算税」、「重加算税」とセットで課税されます。

つまり相続税の申告納付が何らかの場合で遅れた時には、申告が遅れたことの理由に応じて「加算税」が課せられ、納税が遅れたという事実に対して「延滞税」が課税されることになります。

2.課税される金額

相続税の申告納付が遅れたことによる各ペナルティの具体的な計算方法は下記の通りです。

1)無申告加算税

無申告であることに自分で気が付いた場合と、税務署から指摘を受けた場合とで税率が変わります。

税率は納める税額に乗じて計算をします。

| 修正申告の時期 | 税率 |

| 申告期限の翌日から税務調査通知前 | 5% |

| 税務調査通知以後、調査により更正等を通知されるまで | 10%。 但し50万円を超える部分については15% |

| 税務調査による更生等の通知以後 | 15%。 但し50万円を超える部分については20% |

2)過少申告加算税

過少申告について自分で気が付いた場合と、税務署から指摘を受けた場合とで税率が変わる点は無申告の場合と同じですが、申告して納税をしているということが評価され税率が下がります。

税率は納める税額に乗じて計算をします。

| 修正申告の時期 | 税率 |

| 申告期限の翌日から税務調査通知前 | 対象外 |

| 税務調査通知以後、調査により更正等を通知されるまで | 5%。但し50万円(※)を超える部分については10% |

| 税務調査による更生等の通知以後 | 10%。但し50万円(※)を超える部分にいては15% |

※期限内に申告した額が50万円を超える場合にはその金額とします。

3)重加算税

重加算税は相続財産を意図的に隠蔽又は仮装するなど悪質な課税逃れに対するペナルティですので、税率は非常に高くなります。

仮に無申告で1000万円が追徴された場合、重加算税は400万円にも上ります。

| 修正申告の時期 | 税率 |

| 相続税の申告を行っていた場合 | 追加納付した金額の35% |

| 相続税の申告を行っていない場合(無申告) | 追加納付した金額の40% |

4)延滞税

延滞税は理由の如何を問わず納税が遅れたことに対するペナルティで、具体的には

「納付していなかった相続税の金額」× 「延滞税の利率」 × 「日数/365日」

で計算をします。

税率は

| 納付期限以降の期間 | 税率 |

| 2カ月経過する日まで | 原則は年7.3%。 但し、令和2年12月31日までは年2.6% |

| 相続税の申告を行っていない場合 | 原則は年14.6%。 但し、令和2年12月31日までは年8.9% |

以上の様に、相続税の申告漏れは申告漏れとなった金額にもよりますが、時としてペナルティとして請求される金額が非常に大きくなります。

例えば相続税を悪意なく無申告であった場合で、税務調査で120万円を追徴された場合には、納付したのが申告期限の1年後であれば、

- 無申告加算税(50万円まで):50万円 × 15% = 7.5万円

- 無申告加算税(50万円超) :70万円 × 20% = 14万円

- 延滞税(2カ月経過する日まで):120万円 × 2.6%×2/12カ月 = 5200円

- 延滞税(2カ月経過した日以降):120万円 × 8.9% × 10/12カ月 = 8.9万円

- 合計:234,200円

となります。

(実際の税務調査は申告納税後の翌年あるいは翌々年に入ることが多いです)

これらの延滞ペナルティは各相続人ごとに課税がなされますが、やむを得ない理由などがある場合には免除となる場合もあります。

相続税の申告は制度そのものが難しいですので、課税が見込まれるご家庭の場合には必ず専門家にご相談をされることをお勧めします。