養子縁組による具体的な節税効果

- shiawase

- 2019年12月17日

養子縁組は財産が多く相続人の数が少ないご家庭における相続税の節税対策として有効です。

通常、節税対策として養子縁組をする場合には子の配偶者や孫を養子にすることが多いですが、法律上養子は実子と同じ権利義務を有しますので、養子縁組により相続人が増えるということは実子の法定相続分が減るということでもあり、感情的なしこりが生じることも少なくありません。

例えば相続人が2人の子の場合で、片方の子の配偶者だけを養子にした場合などには、もう一人の子からすると、元々は1/2だった法定相続分が1/3になってしまい、家庭という括りで言えば2/3と1/3になるわけですので心中穏やかでないことは容易に想像できると思います。

節税対策として養子縁組を進める場合には、その副作用についても十分注意する必要があり、安易な養子縁組はトラブルのもとになるという前提を理解した上で、養子縁組による相続税の節税対策を見ていきたいと思います。

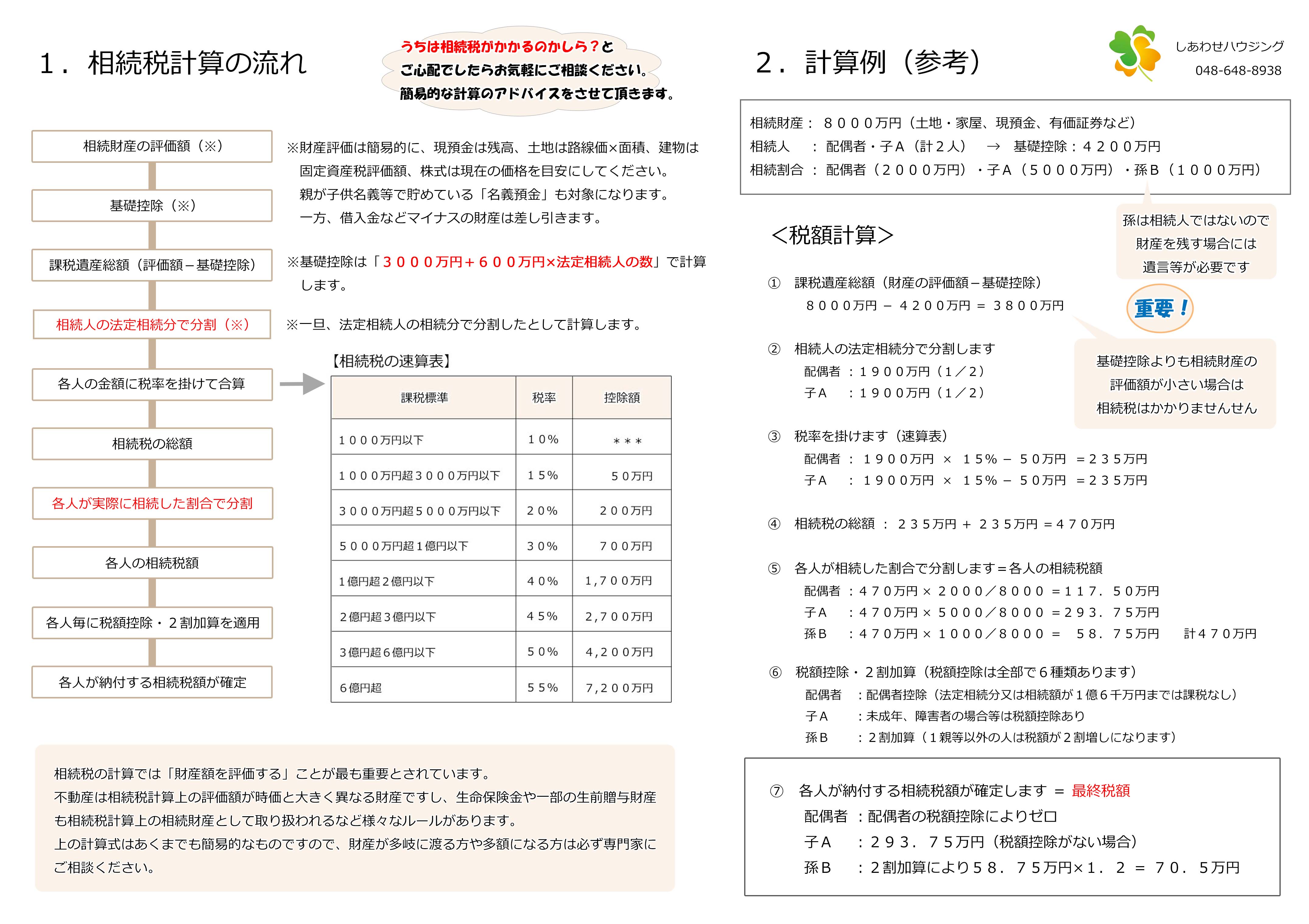

1.相続税の計算方法

養子縁組による節税効果は、簡単に言うと法定相続人が増えることによる節税効果と言い換えることが出来ます。

法定相続人が増えるとなぜ相続税が節税になるのかを理解するためには、まず相続税がどのように計算されるのかということを知る必要があります。

下の図は弊社で配布している「相続税計算の流れ」という資料です。

左側が相続税の計算手順、右側がモデルケースによる計算例となります。

相続税の計算は、財産の棚卸と評価額の計算(課税価格の算出)が終わると、課税価格から基礎控除を差し引き、残った残額(これを「課税遺産総額」といいます)が相続税計算の基準となる金額になります。

(言い換えると、課税価格が基礎控除以下の場合には相続税はかかりません)

基礎控除は、

3000万円+600万円 × 法定相続人の数

で計算されますので、まずここで「法定相続人の数」が影響してくることになります。

単純に法定相続人が一人増えると、基礎控除は600万円増えることになります。

次に課税遺産総額を「法定相続人」の法定相続分で分割し、それぞれの金額に税率を乗じます。

法定相続人が子と養子の場合には、課税遺産総額を二分の一した金額がそれぞれの法定相続分となり、そこに各々税率が乗じられます。(そして計算された各自の相続税額を合算した金額が「相続税の合計」となります)

ここで重要なのは、相続税は累進課税であるため適用される税率は基準となる金額が多くなればなるほど高くなるということで、法定相続人が増えるということは一人当たりの法定相続分が少なくなるため適用税利率が下がるという点にあります。

例えば課税遺産総額が8000万円だった場合、相続人が子一人であれば、税率は下記速算表より30%(控除額700万円)となり相続税額は

8000万円 × 30%-700万円=1700万円

となりますが、養子縁組により相続人が子二人になるとまず基礎控除が600万円増えるため課税遺産総額が7400万円となり、それを法定相続分の1/2で分割してから税率を乗じますので適用税率が下がり、

(7400万円 × 1/2)× 20%-200万円=520万円

520万円 × 2人 = 1040万円

となり、税額は660万円も少なくなります。

養子縁組による節税効果は一見基礎控除の額が増えるだけと思われがちですが、むしろ課税遺産総額を少しでも多くの法定相続人で分割することで適用税率を下げるという点にあることをご理解いただけたらと思います。

(相続税の税率は下図参照)

2.養子の制限

養子縁組をすることで法定相続人の数を限りなく増やしていけば最終的には基礎控除が課税価格を上回ることになりそうですが、さすがにそのような方法は法律的に認められていません。

先程も述べた通り養子縁組による養子の相続人としての身分は実子と何ら変わることはありませんが、相続税法においては相続税の計算過程における「法定相続人の数」に制限を設けています。

具体的には、実子がいる場合には養子縁組による養子の数は一人しかカウントできません。

実子一人、養子二人の場合、民法上の法定相続分は各々1/3となりますが、相続税計算上の法定相続人の数は実子と養子一人の二人としてカウントをします。

つまり基礎控除は

3000万円+600万円×2人=4200万円

となりますし、課税価格から基礎控除を行った課税遺産総額を法定相続分で分割する場合にも相続人が二人として法定相続分で分割します。

繰り返しになりますが、これはあくまでも相続税計算上のルールであり、民法上の法定相続分とは何ら関係がありません。

ややこしいですがその点は充分にご理解ください。

また実子がいない相続においては養子は二人までカウントが出来ます。

計算の仕組みは同じですが、実子がいない場合には計算上カウントできる養子の数が一人増えるというきめ細かいルールが設けられています。

3.養子縁組の節税効果

養子縁組は高い節税効果の反面、実子と養子およびその家族間の軋轢といった副作用もあるというご説明をしました。

そこで養子縁組による節税効果と相続財産(課税価格)の関係はどのようなものなのかを整理してみたいと思います。

副作用の強い養子縁組をしてまで節税をする必要があるのはどの程度の相続財産(課税価格)と相続人構成なのかを見て頂きたいと思います。

<課税価格と相続人の組み合わせによる相続税額>

太字が相続税額となります。

| 法定相続人の数 (実子または養子) |

1人 | 2人 | 3人 | |

| 基礎控除 | 3600万円 | 4200万円 | 4800万円 | |

| 相続財産の価格 (課税価格) |

20000万円 | 4860万円 | 3340万円 | 2451万円 |

| 10000万円 | 1220万円 | 770万円 | 627万円 | |

| 5000万円 | 160万円 | 80万円 | 20万円 | |

※ 税額控除等を適用する前の税額となります

例えば相続財産が2億円(20000万円)で実子が一人の場合では、相続税は4860万円と非常に負担が重くなります。

しかし養子縁組をして相続人の数を二人にすると、相続税額は二人で3340万円となり、一人で負担する時と比べ1520万円も少なくなります。

実子からしても一人であれば4860万円を負担するところを、1670万円(3340万円 × 1/2)で済むわけですので、実に3190万円もの負担軽減となります。

もっとも相続財産がすべて現金という場合などでは、実子は4860万円を支払ってでも一人で相続したほうが手残りははるかに多いわけなので一概に得をしているとは言えませんが、相続財産が自宅や借地権、自社株など換金が難しい財産に偏っている場合などには納税資金の手当てが困難な場合も多く養子縁組による節税が効果的だと考えられます。

逆に相続財産が5000万円程度であれば、一人で相続をしても相続税は160万円ですし、実子が二人いれば一人当たり40万円の相続税で済みます。

相続財産が5000万円で実子が二人であれば、敢えて養子縁組をして法定相続人の数を三人にする意味があるのかといえば、少なくとも節税という観点では不要と考えるのが常識的でしょう。(もちろん養子縁組は節税以外の目的で行うこともありますので、あくまでも節税を考えるのならばというお話しです)

この様に養子縁組による節税対策は相続財産の価額と法定相続人の数によって大きく効果が異なります。

基本的には養子縁組による節税対策を検討する必要があるご家庭は

- 相続財産が多い(課税価格が1億円を超えるぐらいから)

- 相続人の数が少ない(一人ないし二人)

- 相続時における現金(あるいは換金性の高い財産)の割合が低い

と考えてよいかと思います。

繰り返しますが、養子縁組はある特定のご家庭においては極めて効果的ですが副作用の強い節税対策でもありますので、節税という観点で行う場合にはこれらの要素の組み合わせで慎重に検討する必要があることをご理解ください。

関連記事は右のカテゴリーか下のタグよりお願いします。