代襲相続と生命保険の受取人の先行死亡

- shiawase

- 2019年11月12日

所属する(一社)相続診断協会から届くメルマガの「相続Q&A」に載っていた話題です。

生命保険金の受取人が被保険者よりも先に死亡していた場合の取り扱いについてです。

<代襲相続>

生命保険金の話をする前に、「親子で死亡する順位が入れ替わってしまった時」の一般的な考え方についてご説明をしてみたいと思います。

相続の手続きでは、本来先に亡くなると思われていた親よりも、相続人である子の方が先に亡くなってしまうということが決して少なくありません。

この場合、相続では「代襲相続」という手続きになることがあり、これは今回亡くなった方(被相続人)よりも先に子が亡くなっているときには、孫が先に亡くなった子(父親)の相続分を相続するという制度です。

例えばおじいさん(祖父)に子と孫がいる場合、おじいさんよりも先に子が亡くなっているときには、子に代わり孫が(孫も死亡している時には孫の子など)が相続人になるという仕組みです。

孫(やその下の子など)がいない場合には代襲相続は起こらず、子ではなく第二順位の相続人である直系尊属(親)や第三順位の兄弟姉妹に相続権が移ります。

(「代襲相続」は兄弟姉妹相続人にも認められていますが、兄弟姉妹の代襲相続は1代限り、つまり甥・姪までと制限されています。)

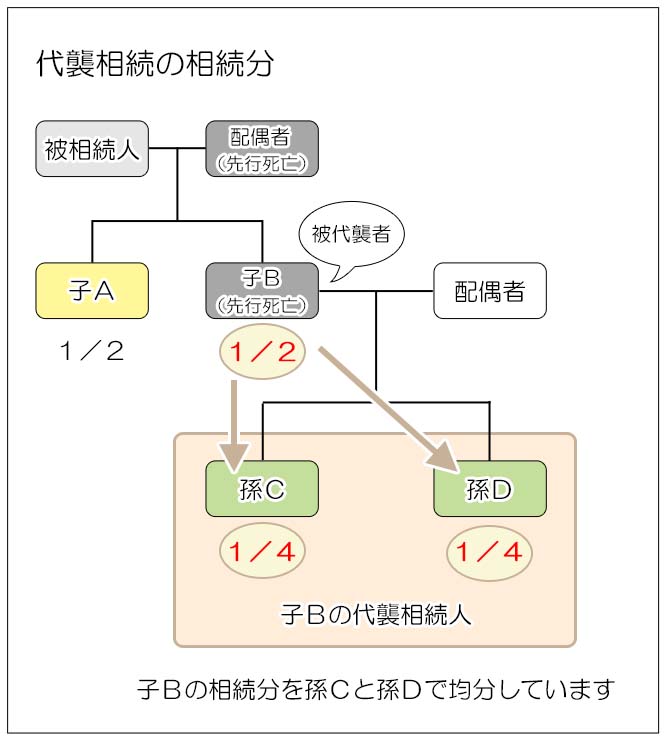

<代襲相続のイメージ>

図のように、代襲相続では被代襲者(子B)の相続分を代襲相続人が均分します。

代襲相続人になるのは直系の血族であり、子Bの相続人ではないことにご注意ください。

つまり子Bの相続人は、「配偶者」、「孫C」、「孫D」ですが、代襲相続人になるのは孫C・Dだけとなります。

<生命保険契約の受取人が先に死亡している場合>

被保険者:父

保険金の受取人:子

という保険契約の場合で、保険金の受取人である子が父よりも先に亡くなってしまうと受取人不在の保険契約となってしまします。

この状態で保険事故(=父の死亡)が起きた場合、保険金の受取人は代襲相続とは異なり父の相続人となります。

つまり上の代襲相続の図で言うと、子Bが元々の保険金の受取人であれば、相続人である「配偶者」、「孫C」、「孫D」が保険金を受取る権利を引き継ぐことになるわけですが、これは生命保険契約から支払われる保険金は相続財産ではないということに理由があります。

つまり生命保険金は相続財産ではないので、相続の定めである代襲相続ではなく、あくまでも受取人としての権利を相続人が引き継ぐものという考え方になるものと思われます。

しかも相続財産ではないので、他の相続財産の様に法定相続分を相続するいう考えは取らず、法律では

「それぞれ等しい割合で権利を有する」

と定められており、保険金は3人で均等に取得することになります。

ちょっと意外な気もしますが、言われてみればそもそも相続ではないので均等分けが公平ということなのだと思います。

生命保険は相続手続きや相続対策のなかでも特殊な取り扱いをすることが多く、それが効果的になることが多い反面、考え方も特殊になることが多い印象があります。

そして、これはそもそも論として当然ですが受取人が死亡した保険契約では、その時点で然るべき方を新たな受取人として指定をしておくことが基本です。

保険はお金を遺したい人のために掛けるものですので、例えば上の図で言えば子Bが亡くなってしまったときには、子Aを受取人にするという選択肢があったかもしれません。

相続に限らず保険契約の受取人は婚姻などをしても受取人は親のままになっているなど、意外と変えていない方もいらっしゃいますので、ご注意ください。

それにしても今回のネタもそうですが、業務に関連するメールマガジンは知識の宝庫ですね。

その時々のトピックスを専門家が解説してくれるのですから有難いことこの上なし。

感謝です。

関連記事は右のカテゴリーか下のタグよりお願いします。