最強ツール!生命保険と相続対策

- shiawase

- 2019年9月23日

世間的な認知度はどうか分かりませんが、相続対策において被相続人を被保険者とする終身の生命保険は、遺産分割によし、節税によしとオールマイティに利用が可能な最強ツールです。

是非とも皆様には利用をしていただきたいと思うところですが、そもそもなぜ終身の生命保険が相続対策における最強ツールなのかと言えば生命保険金には以下の特徴があるからです。

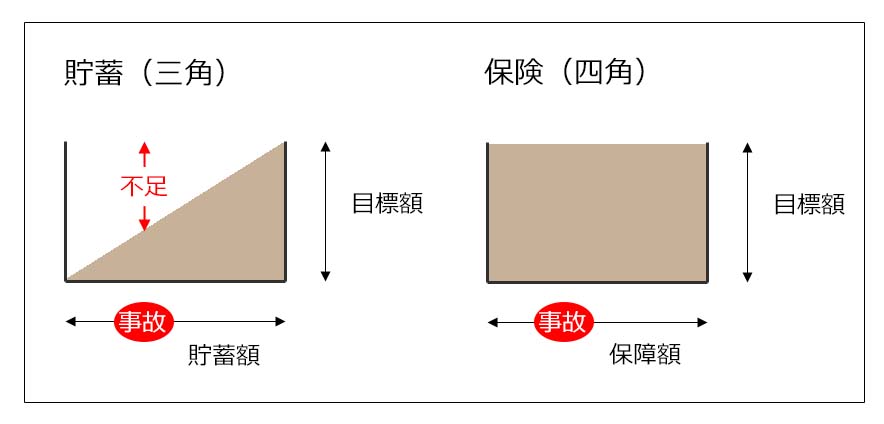

1.貯金は三角、保険は四角

生命保険の本来的なメリットは、加入した時(第一回の保険料を払い込んだ時)から生命保険金が満額支払われるということです。

例えば自分の死亡時に子供に1000万円を残したいと考えたときに、手元にお金がなければコツコツと貯めていく方法もありますが、志半ばで1000万円が貯まる前に亡くなってしまう可能性も当然あります。

しかし生命保険を利用すれば、保険加入後はいつでも1000万円の保障を受けることが出来ます。

この効果を称して「貯金は三角、保険は四角」と言います。(下の図を参照してください)

支払われる生命保険金は葬儀代などのほか、相続税の納税資金などとしても活用が可能です。

2.支払われる生命保険金は受取人固有の財産となり遺産分割の対象にはなりません

生命保険金は相続財産には該当しないため、受取人は遺産分割協議をすることなく生命保険金を受け取ることが可能です。

生命保険金は、相続発生後保険会社に申し立てをすることで速やかに受取人に支払われるため、当面の資金需要に対応できるほか、相続放棄をしても受け取ることが可能なことや、遺留分計算の対象からも除外されるといった特徴があります。(相続財産ではなく、受取人固有の財産なので当然と言えば当然ですが)

具体的には、財産を多く残したい子などに対して、相続財産とは別に生命保険金の受取人に指定しておけば、相続発生時に生命保険金を受け取ることで実質的な相続分を多くすることが出来ますし、例えば二人の子供がいて、自宅を相続する子を生命保険金の受取人にも指定して、支払われる生命保険金を代償金としてもう一人の子に支払うように遺言するといったことも可能です。

(生命保険金は相続財産ではないので、自宅を相続しない子を受取人にすると生命保険金は自分の固有財産として受け取った上で、自宅に対して相続分を主張することが可能になってしまうので、生命保険金の受取人は自宅を相続する子にするのが原則です)

3.相続税計算上の非課税額があります

生命保険金は遺産分割の対象にはなりませんが、「みなし相続財産」として相続税の課税対象になります。

但し、受取人が相続人の場合、生命保険金には相続税の計算上

「500万円 × 法定相続人の数」

で計算される金額が相続税非課税になるという制度があり節税になります。

具体的には相続人が子供三人で、それぞれが500万円ずつ生命保険金を受け取った場合には、500万円 × 3人 = 1500万円が非課税ですので相続税はかかりません。

相続財産が基礎控除を超えてしまう相続税課税世帯では、現金ではなく生命保険金という形でお金を遺すことで節税が可能になります。

生命保険を活用した相続対策は保険料支払い期間中の途中解約や外貨建て保険を選んだ際の為替差損などを除けば基本的に良いことづくめですので、保険料の支払い能力がある方はもっと活用をしたほうが良いと思います。

しかしその割には普及しているとは言い難いのが生命保険契約による相続対策なのですが、

その理由としてはそもそも生命保険には内容が分かりづらいというかなり致命的な欠点があり、先日のかんぽ生命の問題の様に顧客側には常に騙されるのではないか?という心配が付きまとっているからではないかと思います。

この現状は決して良いことだとは思いませんが、私も保険の専門家では無いので本当の意味での自信はありません。

ということでもう少し勉強をしてみようと思い取りあえずこんな本を買ってみました。

相続対策というよりは、保険という商品の基礎を今一度理解してみたいという気持ちであって、弊社は保険代理店でもありませんおで生命保険を学んだところですぐに仕事につながるというものではありません。

ただお客様に正しい情報をお伝えしたいという気持ちはありますし、代理店でない分フラットな視線で生命保険を活用した相続対策のご説明が出来るのではないかと思っています。

それに長い目で見れば保険に詳しい不動産会社というのも中々良いのではないかと思っている次第です(笑)

関連記事は右のカテゴリーか下のタグよりお願いします。