基本!相続税の計算方法

- shiawase

- 2019年9月21日

1.相続税を計算する前に

相続のコンサルをする上で、繰り返しお伝えしていることは

「相続で一番重要なのは、相続税ではなく、遺産分割である」

と言うことです。

相続においては、被相続人が残した財産(これは必ずしも金銭的に価値のあるものだけを指しません)を円満に次世代に承継することがまずは重要で、仮に相続税を減らすことができても結果として相続人(家族)の仲が悪くなってしまっては本末転倒です。

相続税を減らす対策、例えば現預金を使って賃貸アパートを建築するといった方法は、現金を相続税計算上の評価額の低い不動産に換えるというものですが、見方を変えると遺産分割がしやすいお金という財産を、遺産分割がしづらい上に収益を生む不動産に換えるということですので、円満な遺産分割とは逆の効果(=つまり遺産分割が揉めやすい)を生みやすいという性質があります。

ということで、日々「一番大事なのは遺産分割ですよ」とお伝えし、だから「相続問題は財産の多い少ないではなく、どなたにも関係があることなのですよ」と言っているのですが、これがなかなか皆様の心には刺さりません。

やはり「相続の心配事=相続税」という意識は根強いのです。

一方、そこまで多くの人が関心のある相続税ですが、その計算を実際にやってみたというご家庭は実はそれほど多くはないようです。

理由はいくつか考えられますが、そのうちの一つには単純に計算方法がややこしいという問題があります。

相続税の計算は一種独特の手法を取りますが、これはある程度理解が進むと課税主体である国が誰が財産を相続しても税金を取りはぐれないようにするためという考え方なのだと理解できるのですが、結果的にそのややこしさが敷居を高くしている面は否定できません。

また相続税計算の基準となる財産の評価額自体がわからないという問題もあります。

例えば、自宅の評価額がいくらなのかという問題は、単純に時価(=売れる価額)ではないということはかなり知られていて、中には土地は路線価で計算するんでしょう?と詳しい方もいらっしゃいますが、実際の評価は、形状や現況、あるいは相続する人によっても変わりますので、一概にいくらとは言えないというのが正解です。

また「小規模宅地等の特例」など一定期間内に遺産分割が終了することを条件に適用できる評価減の特例もありますので、正確な財産評価はとても複雑です。

つまり相続税の心配はしていても、まずは計算の基準となる財産の価額がわからない、また計算方法もなにやら複雑だということで、気にはなっているけど手は付けていないという方が多いのが現実と言えます。

ということで前置きが長くなりましたが、今回は相続税の計算について、最初のステップであり非常に重要な財産の評価については複雑なのですべて割愛し、財産の評価額は確定しているという前提で、計算方法についてのみご説明をさせて頂きます。

なので相続税の計算は「財産評価」→「相続税の計算」というステップを踏みますが、今回ご説明をするのは後半の「計算」の部分だけです。

実際の相続税の計算では、前段の「財産評価」が重要で、評価額が決まれば後はルールに従って計算をするだけですので、本来は財産評価こそが相続税計算の本質とも言えるのですが、今回は敢えてそこには触れずに、財産が決まった後にどのような計算をするのかという点をご説明させて頂きます。

尚、「評価額がわからないのでは意味が無いのでは?」と思われる方もいらっしゃるかと思いますが、一般のご家庭であればまずは不動産は固定資産税の評価額、現預金は残高、生命保険金は給付額で試算をしてみてはいかがでしょうか。

その簡易計算でどうも相続税の負担額が多いということになれば、正確な試算により評価減の特例や非課税額の適用、あるいは節税対策をご検討されれば良いと思います。

2.相続税計算の流れ

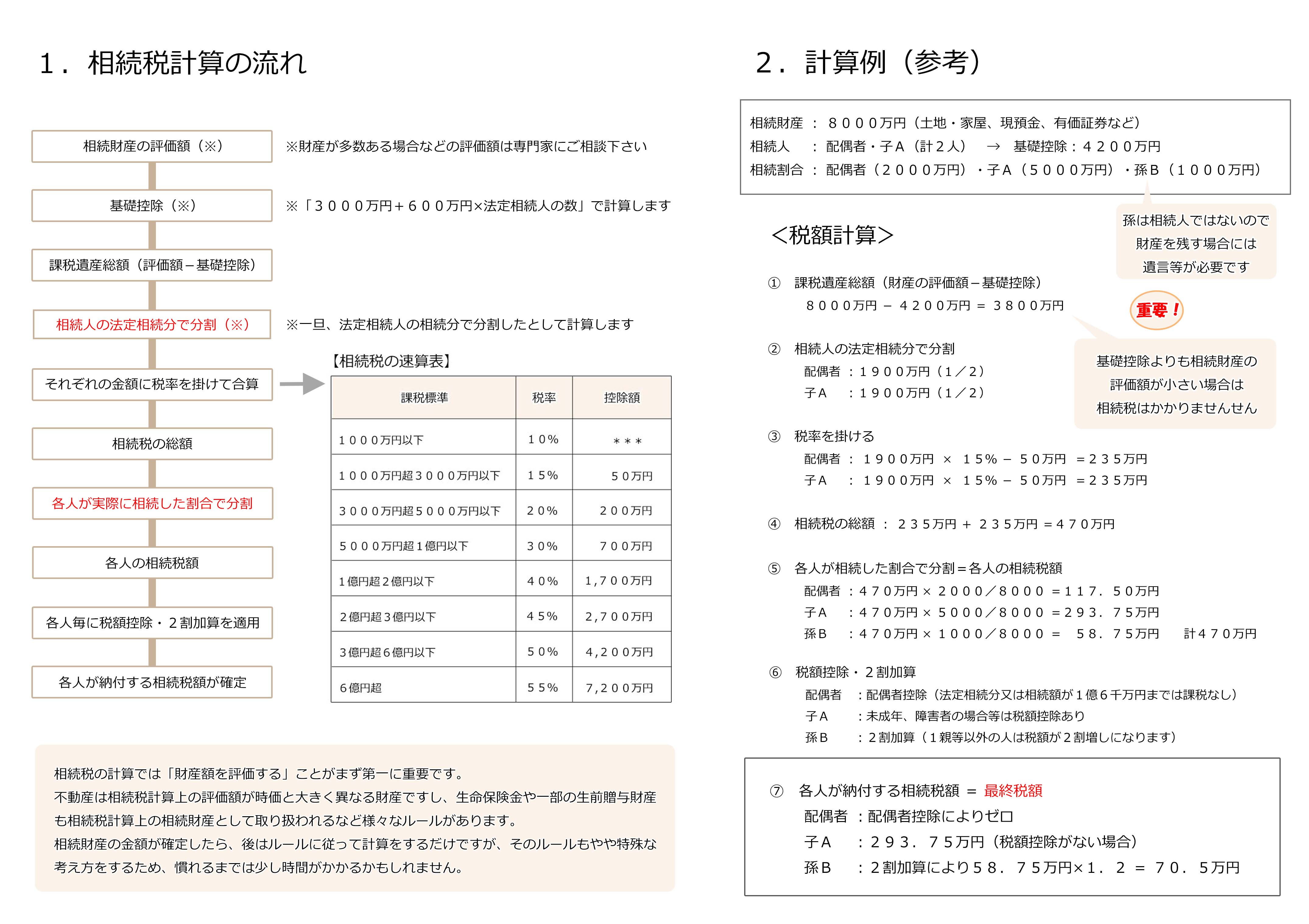

まずは図を見て頂きたいと思います。

図にすると意外とシンプル?でしょうか?

一応資料を見ればわかるように作ったつもりですが、補足をしますと相続税計算のポイントは次の通りです。

図には具体的な計算例も載せていますので、このブログと併せ実際の数字も見てもらえると理解しやすいかもしれません。

①相続財産の評価額が基礎控除よりも少なければそもそも相続税はかかりません

基礎控除は「3000万円+600万円 × 法定相続人の数」で計算しますので、相続人が二人の場合には、基礎控除は4200万円となります。

つまり、相続人が二人いる場合には、相続財産の評価額が4200万円を超える方だけが相続税の心配をする必要があるということになります。

②いったん法定相続人が相続財産を法定相続分で分割したとして計算をします

最終的に相続税を負担するのは、相続財産を受け取った人ですが、相続税額を計算する上では、まず法定相続人が法定相続分で分割したものとして計算をします。

この辺りがややこしいと思われる点かも知れませんし、そこには理由もあるのですが敢えて深入りすることが良いのかどうかという面もありますので、取りあえず重要なことは、相続税の計算ではいったん相続財産を法定相続分で分割したものとして計算を行い、「相続税の総額」を算出するという手順を取ります。

③相続税の総額を実際に取得した財産の評価額で按分します

仮に相続税の総額が100万円で、母と子がそれぞれ取得した財産の評価額の割合が3:2であれば、母が60万、子が40万ということになります。

この作業により相続財産を取得した「各人の相続税額」が一旦決まります。

一旦と言うのは、これが最終税額ではないからで、この辺りも相続税計算のややこしい部分と言えます。

④納付する金額を計算します(「税額控除」と「2割加算」)

「相続税の総額」から「各人の相続税額」が決まっても、まだ納付額ではありません。

各人が実際に納付する相続税額は、この後の「税額控除」や「2割加算」によって最終的に決定するからです。

「税額控除」とは納税者の事情を考慮して税額を減らす施策で、一番有名なのは「配偶者控除(配偶者の税額軽減)」で、被相続人の配偶者の生活が相続税の納税で不安定になることが無いよう、大幅な税額の軽減が認められています。

具体的には配偶者は相続した財産の評価額が「法定相続分」あるいは「1億6千万円」までであれば相続税がかからないというものですので、多くのご家庭では結果的に配偶者の方が相続税を納めるということはまずありません。

また生活基盤の弱い「未成年者」や「障がい者」、あるいは父と母の相続が比較的短期間に連続して起きた場合など、相続税の負担が大きくなりすぎないための税額控除が定められています。

一方、「2割加算」は1親等以外の人が相続財産をもらった時には、逆に負担を重くしようという施策で、被相続人の孫や兄弟姉妹、あるいは遺言などで財産をもらった人などが該当します。(細かいですが、孫を養子にした場合の「孫養子」は1親等の子となりますが2割加算の対象になります)

⑤納付

相続税の申告は相続開始日(の翌日)から10カ月以内に行い、納付は現金一括納付が原則です。

先に述べた税額控除を適用して相続税がゼロになる場合は申告は不要ですが、配偶者の控除(配偶者の税額軽減)は納付額がゼロになる場合でも申告が必要です。

色々な過程があり面倒にも思える相続税の計算ですが、見方を変えれば「評価額」さえ決まってしまえば後は機械的に計算できるという考え方もあります。

各ご家庭の相続税を目安として計算する上では、ある程度これぐらいの財産ということにして取りあえず計算をしてみてはいかがでしょうか。

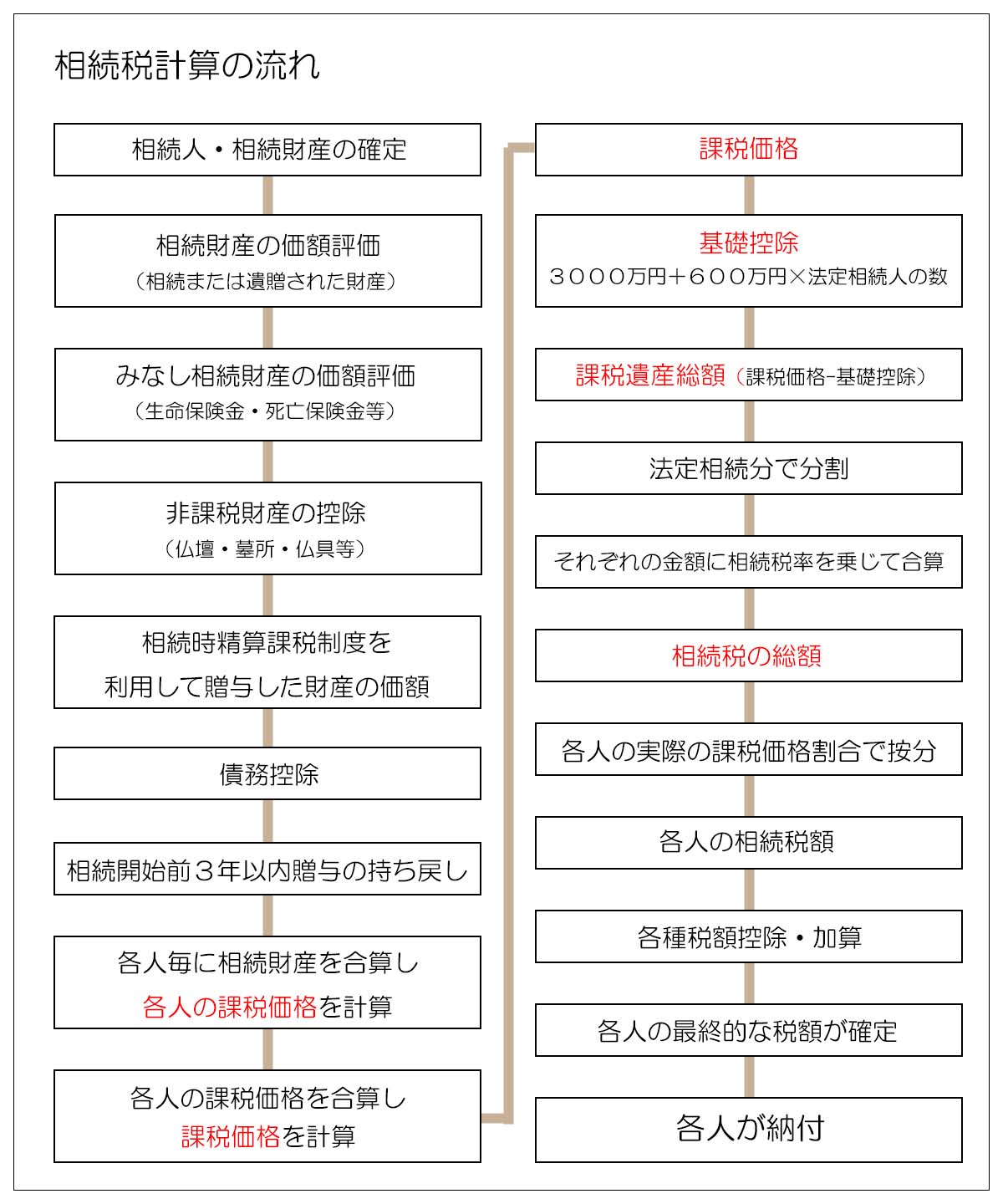

尚、最期に、今回は端折った「財産評価」の部分を含んだ、相続税計算のフローを掲載させて頂きます。

全体の半分が「評価」にかかわる部分となり、かなり難しいという印象をお持ちになられるかと思いますが、わからなければ割り切って専門家に頼むという方法もあります。

相続税の心配をしているご家庭は多いですので、まずは簡易的に財産の評価額を計算してみて相続税の試算に一度チャレンジしていただければと思います。

<相続税計算のフロー>

この表で言うところの「課税価格」が上の表における「相続財産の評価額」に該当します。

関連記事は右のカテゴリーか下のタグよりお願いします。