不動産 加熱の代償

- shiawase

- 2019年7月26日

日経新聞朝刊にて表題の記事が7月23日より連載されています。

本日25日が第三回目ですが各日の見出しは上記の通り

23日が「憂うサラリーマン大家」

24日が「土地の仕入れを止めろ」

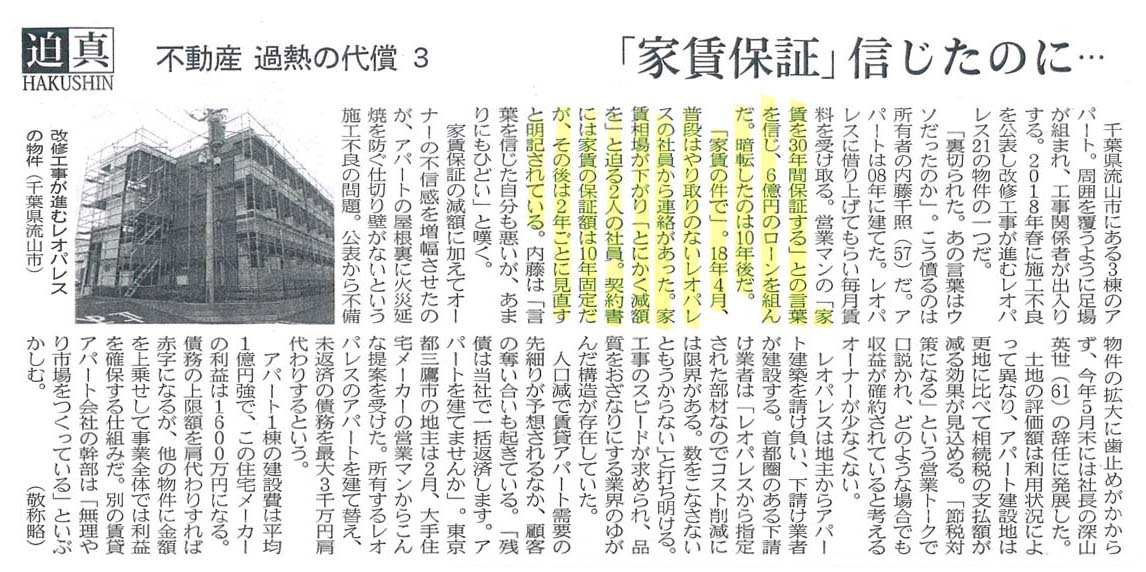

25日が「家賃保証信じたのに」

というものです。

アベノミクスによる空前の金融緩和政策の下、個人の不動産投資ブームが過熱しました。

誰でもお金が借りられて、そのお金で不動産投資をする個人投資家、いわゆる「サラリーマン大家さん」が沢山出現しました。

不動産という担保が取れる不動産投資向け融資は金融機関にとってもおいしい商品で、貸し手と借り手の思惑が一致した結果です。

結果、土地も物件価格も物件の実力以上に高騰し、いわゆるバブルという状態が生じました。

潮目が変わったのが、よく知られているスルガ銀行の不正融資事件です。

融資を引き出すために、デベロッパーと金融機関が書類を改ざんしていたという事件が起こり、他の金融機関は一斉に融資姿勢を引き締めました。

また金融監督庁からも返済能力を超えた過剰な貸し出しを行わないよう指導が出されました。

マネーは経済の血液ですので、融資が滞れば市場は冷え込みます。

融資が出ないから物件が買えない→買う人が少ないから物件の値段が下がる→担保価値が下がるからさらに融資が下りなくなる

という負のスパイラルが生じてしまいます。

またこのことは当然、物件が売れない以上物件を供給する不動産会社の経営にも影響を及ぼします

この辺りが24日の「土地の仕入れをやめろ」に書かれている内容です。

個人投資家という「買う人」と物件供給する「売る人」がいなくなれば市場は当然冷え込みます。

但し、それでも購入した賃貸不動産が「回って」さえいれば、すでに不動産を購入した人には問題はありません。

購入した不動産の担保価値が下がったとしても、金融機関が追加の担保を要求することは基本的にはありませんので、投資家は賃料収入から借入金を返済し(将来の金利上昇に備えることは必要です)、管理費や修繕費、固定資産税などのランニングコストが賄えれば、投資としての旨味は少なくなっても失敗ではないのです。

しかし、収益性の管理が十分でないまま購入してしまった投資物件は、想定通りの利回りが得られないことが往々にして起こりますし、売却しようにも価格が下がっているので売るに売れない状況に陥ります。

しかも個人投資家は自分で不動産を管理できませんので、不動産の運営自体は不動産業者にアウトソーシングをすることが多いのですが、実はそこに「家賃保証」という罠があります。

家賃保証とは別名サブリースという管理運営形態で、購入した投資用不動産を不動産業者が一括で借り上げ、エンドユーザーにはその不動産業者が個別に貸し出しを行います。

一般には、エンドへの貸し出しが100であれば保証賃料は85ぐらいという割合が多く、更新料や礼金と言った一時金も不動産業者の収入となります。

個人投資家に対してはエンドユーザーとの成約状況に関わらず不動産業者から一定額が支払われますので、その保証賃料によって不動産投資の収支が回っていれば良いのですが、景気の悪化により、あるいは初めから想定に無理がある収支計画の場合には、サブリース業者の収益が悪化し保証賃料>貸出賃料の状態となり、逆ザヤが生じます。

その際に行われるのが「保証賃料の見直し」で、この保証賃料の見直し条項は必ずサブリース契約に盛り込まれているので、多くの場合保証賃料は下げられてしまいます。

これが25日(本日)の「家賃保証 信じたのに」につながります。

しかも大手不動産業者の施工不良なども多数発覚し、収益性が悪化する不動産は少なくありません。

今回の連載がいつまで続くのかは分かりませんが、ここまで書かれていることはある意味既知の事実とも言えます。

そしてすでに問題はこの後どうなるのかということに移っているようにも思います。

10月には消費税が上がりますし、経済情勢は国内外の問題によっても左右されます。

景気の波は常にありますし、不動産市場も冷え込んで退場する人がいれば、その後に新しいプレーヤーが必ず出現します。

極論すればハードランディングさえしなければ良いとも言えますが、そうならないとは誰も言い切れません。

次のビジネスチャンスに備える体力と経験を蓄えておけるかが今の時期に問われる能力なのかもしれません。