親子間における借地権の取り扱い

- shiawase

- 2019年7月20日

前回に引き続き、もう少し借地権について掘り下げてみたいと思います。

借地権の実務では、親子間での土地の貸し借りが税務上問題になることがあります。

現在の借地法制が極端な借地人保護に偏っていることもあり、新たに結ばれる借地契約は定期借地権を除けば、親子間など特殊な関係の中で結ばれるものに限られると言っても過言ではありません。

借地権が親子間で問題になるいくつかのパターンについて整理をしてみたいと思います。

1.借地権の原則

親子間の土地の賃貸借に関わるいくつかのパターンを見る前に、借地権の原則的な考え方について整理をしてみたいと思います。

借地権の税務上の考え方には独特なものがあり、この原則を理解していないと頭が混乱してしまう恐れがあるからです。

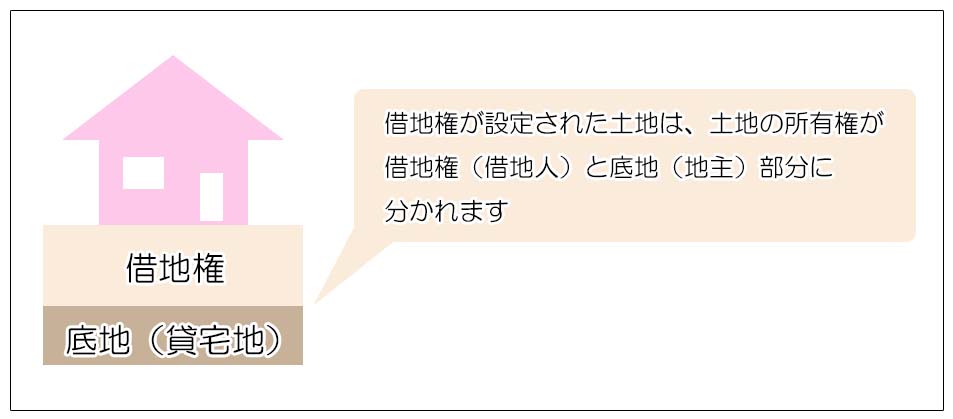

①借地権割合

借地権が設定された土地は、土地の所有権が地主の権利部分である「貸宅地(底地)」と借地人の権利部分である「借地権」に概念上分離されます。

首都圏近郊の一般住宅地の場合、所有権に対する借地権の割合は60%から70%ぐらいのことが多く、言い方を変えると借地権が設定された土地は、所有者は地主であっても、権利の割合としては借地人の方が大きいということになります。

②権利金と地代

借地権は借地借家法により保護された非常に強い権利であり、一度設定されると地主から契約を解除することは原則としてできません。

このように借主である借地人に強い権限を与える借地権の設定にあたっては、借地人から地主に対して

ア.契約時に権利金が支払われているか

イ.適正な地代が支払われているか

という点が重要になります。

つまり借地人のために強い権限の借地権を設定する以上、地主に対しては契約時に権利金が支払われるのが妥当ではないかという判断基準があり、また権利金の授受の応じて適正な地代が支払われているかどうかが判断されるということです。(権利金についてはその地域で権利金を支払う慣習があるかどうかも判断されます)

具体的な金額は、権利金が「土地の時価×借地権割合」、適正な地代は権利金が支払われている場合には「底地価格の6%」、権利金の授受がない場合には「土地の時価×6%」が目安とされており、土地の時価が3000万円だとすると権利金は2000万円前後、地代も年間数十万円から数百万円と高額になります。

但し、この考え方はあくまでも新たに借地契約を結ぶ場合の話しで、現存する古い借地契約では権利金の授受もなく地代も安いのが実情です。

しかし親子間で土地の貸し借りを新たに行う場合には、新たな借地権の設定か否かという点で判断されるため、この基準を理解しておく必要があります。

③贈与税

上記②の権利金や適正な地代の支払いがなく借地権が設定された場合、借地人は相応の対価を支払うことなく借地権という非常に強い権利(=財産)を手に入れることになり、借地権相当額の贈与があったとみなされ贈与税の課税対象になってしまいます。

親子間での土地の賃貸借は、この借地権の贈与認定を避けるということが最も重要なポイントとなります。

(親子間での借地権価格が2000万円だとすると、贈与税はなんと585.5万円にもなります)

④相続税

土地が相続財産になることは当然ですが、借地権も非常に強い権利であるため相続財産となります。

この場合、相続財産としての土地が、借地権部分と貸宅地(底地)部分に分割されて、借地権部分が借地人の、貸宅地(底地)部分が地主の相続財産となります。

⑤使用貸借(しようたいしゃく)

使用貸借とは対価の支払いがない無償での貸し借りを指します。

土地を使用貸借した場合は、借地借家法の対象にはならず、借地権も発生しません。

これらの借地権の原則的な考え方を理解したうえで、親子間の土地の貸し借りについて考えていきたいと思います。

2.親の土地に子供が住宅を新築する場合

親が所有している土地に子が家を建てることがあります。

ひとつの敷地に、親子それぞれの家が建つ風景は、土地に余裕のある郊外では珍しくありません。

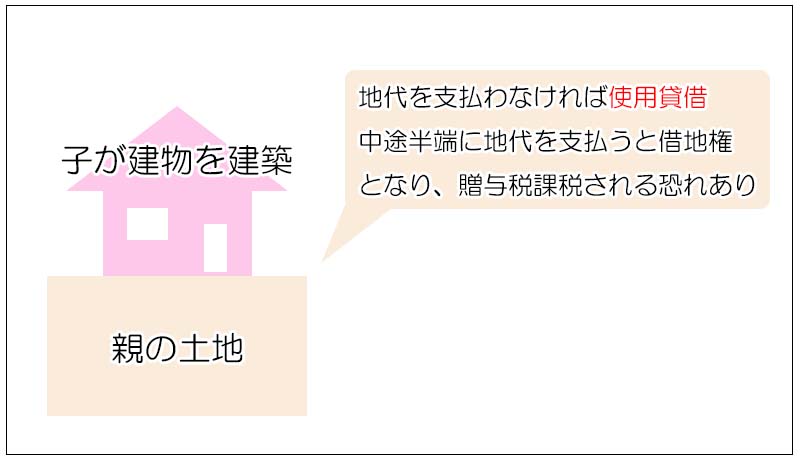

この場合の親子間の土地賃貸借の関係ですが、子が親に地代を支払わなければ「使用貸借」となります。

使用貸借は借地借家法の適用がなく、当事者はいつでも契約を解除することが出来るため、借主は極めて不安定な立場に置かれますが、親子関係であればその点が問題になることは余りありません。

使用貸借ではそもそも子に借地権が発生していないため、贈与にもならず贈与税課税もありません。

但し、使用貸借の対象となっている土地は親の自用地となるため、相続が発生した時にはその土地は親が所有する借地権が設定されていない土地として相続財産となります。

つまり財産としての評価額も所有権価格となり、またその土地を使用貸借している子以外の相続人が相続した場合には、使用貸借している子には何の権限もありませんので立ち退き等を迫られる可能性があることになります。

一方、親の土地に子が家を建てる場合に問題となりやすいのが、子が中途半端に地代を支払ってしまうことです。

前述のように借地権を設定するにあたっては、本来は高額な権利金や相当の地代が地主に対して支払われなくてはなりません。

しかし親子間でそのようなやりとりをすることは通常ありませんが、それでも「気持ちだから」といって子が親に地代を支払おうとすることがあり得ます。

ところが税務の世界では、「地代の授受=借地権が設定されている」と見なされ使用貸借にはなりません。

しかも借地権設定に見合う権利金や高額な地代の支払いが無いとなると、子は親から借地権相当額を贈与されたとみなされ贈与税課税がなされる恐れがあります。

子が親の土地に家を建てた時には、地代は一切支払わないか、支払っても固定資産税相当額程度に抑えることが鉄則です。

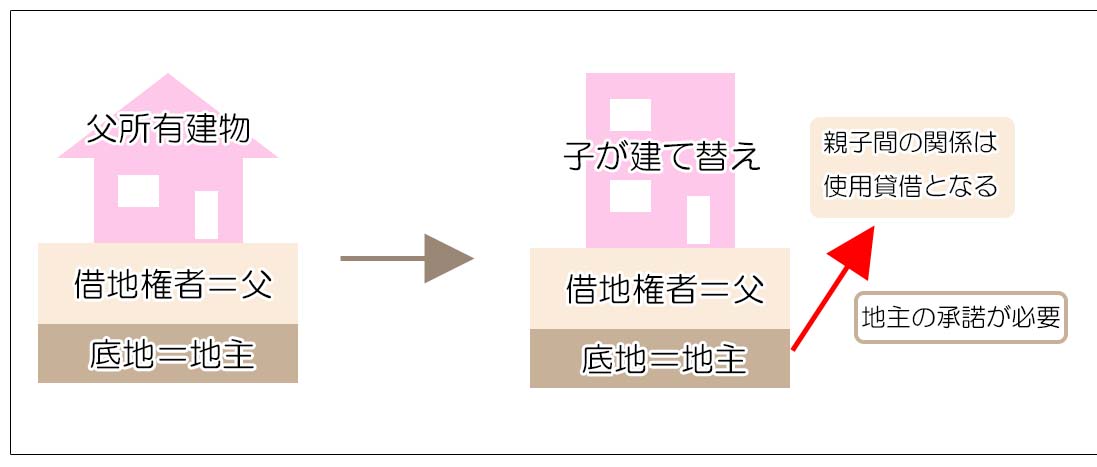

3.親の借地に子が家を建築する場合

借地人である親が高齢になったため、子が親に代わって借地上に二世帯住宅の家などに建て替えたいというケースがあります。

この場合、親子間で地代等のやり取りは無いのが普通ですが、その結果、借地権者が親から子に移ったとみなされると、借地権の贈与認定をされてしまう恐れがあります。

贈与税課税を避けるためには、親の借地権を子が利用することについて使用貸借が成立していることを証明するため税務署に対して「借地権の使用貸借に関する確認書」等書類を借地権者(親)、建物所有者(子)、借地権設定者(地主)の連名で提出する必要があります。

これにより借地権は依然として親に残ったままとされますので、贈与税課税は避けられることになります。

但し、借地権が親に残ったままということは、親が亡くなった時には借地権が相続財産になるということで、借地権が相続税課税および遺産分割の対象になります。

また地主の承諾が必要ということについては、そもそも借地上の建物の建て替えには地主の承諾が必要ですので避けては通れません。(契約で建物の建て替えが認められている場合にはその限りではありませんが、そのような例は少ないです)

地主の承諾が得られない場合には、「借地非訟」といって裁判所から代諾を得る方法がありますが、親の借地権上に子が家を建てるという場合には、「借地権の親から子への転貸」と「子による建物の建て替え」の2つの内容で承諾を得る必要があります。

また建て替え費用を金融機関からのローンで手当てしようとする場合には、金融機関は地主の承諾を条件とすることが多いですが、借地非訟手続きによる承諾でローンが通るかどうかは事前に金融機関とよく打ち合わせをしておく必要があります。

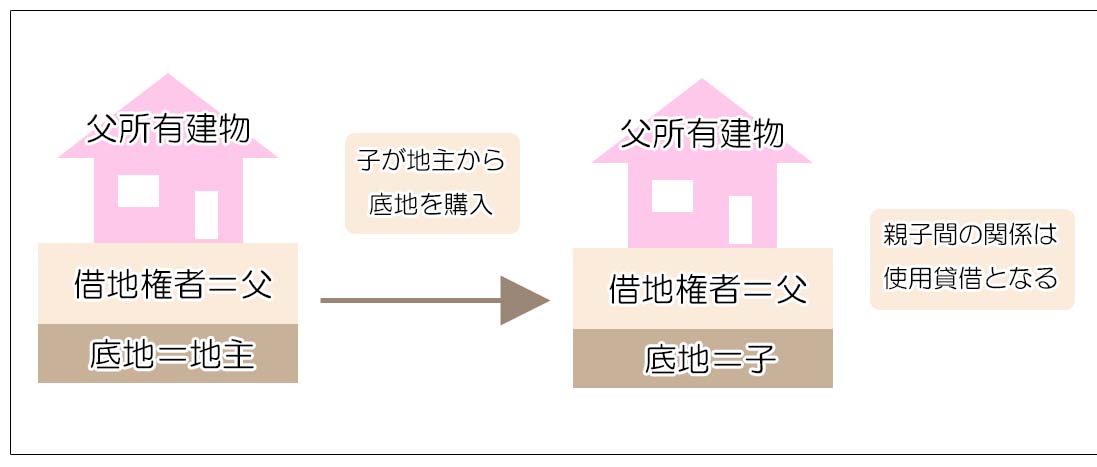

4.親が借地している土地の底地を子が購入する場合

地主からの底地購入の申し入れがあった時に、借地人である親には資力がなく、代わりに子が底地を購入するというケースです。

この場合、子が地主の地位を承継することになりますが、親子間ですので親から地代を受け取らないというケースが殆どです。

この場合、子から親への使用貸借となり、親が持っていた借地権が消滅し子が土地の完全所有権を取得したとみなされ、親から子へ借地権相当額が贈与されたとして贈与税課税の恐れが生じることになります。

贈与認定を避けるためには、親子連名で「借地権者の地位に変更がない旨の申出書」を税務署に提出する必要があります。

これにより、借地権は引き続き親に残ったままと見なされることとなり、贈与認定は無い代わりに、親に相続が発生した時には借地権が親の相続財産として取り扱われることとなります。

借地法制があまりにも借地人保護に傾いた結果、新たな普通借地権は親子などの特別な関係の間でしか成立しなくなりました。

また、本来は土地を借りて利用するだけの権利であるはずの借地権が、実務上は借地が半永久的に地主に戻らなくなったため、借地権自体が恒久的な土地の利用権として大きな財産的価値を持つようになり、その結果借地権を誰が有しているかによって贈与税の課税認定の問題が生じるようになりました。

親子間での借地権認定は、借地法制と実務的な常識の間を無理やり取り繕っている感があり、普通の感覚では理解することが難しくなってしまいました。

上で取り上げた事例も、いずれも普通の感覚であれば良くありがちなことという気がしますが、税法上は然るべき処理を行わないと思いもかけない高額な贈与税負担が生じることもあり注意が必要です。

松本勉2021年1月27日 1:04 PM /

親が所有する土地に親子でマンションを新築しました。 1階から3階までは賃貸として4階(子1)5階(両親)6階(子2)を親子の居住区として住んでいます。 この場合、子供から借地権料や地代を受け取った場合は、借地権料に対する土地割合を譲渡した形なるのでしょうか?