貸宅地(借地権)の相続対策 セミナー受講

- shiawase

- 2019年7月18日

先日は高田馬場で久しぶりの東京アプレイザルセミナーでした。

テーマは「貸宅地の相続対策」。

貸宅地(かしたくち)とは借地権が設定された土地を地主側から見た時の税務上の呼び名のことで、実務上は「底地(そこち)」と言うこともあります。

大宮でも貸宅地(=借地権が設定された土地)は多いです。

貸宅地というのは、実務上や税法上ひいては相続対策上も取り扱いの難しい財産(権利)で、ある意味不動産世界の鬼っ子のような存在です。

借地法制がどのような成り立ちで生まれ、なぜこのような制度(解釈)になったのかを、歴史として知る分には面白いのですが、実務上は取り扱いに困っている方が少なくありません。

しかも貸宅地(借地)に特徴的なことは、地主も借地人もどちらも悩んでいる方が多いという点にあります。

つまり現行制度によって全面的に得をしている人はあまりいないのです。

今回のセミナーも、貸宅地(借地)という財産の特徴を理解したうえで、整理すべきは整理していくことの必要性をテーマにしたものでした。

貸宅地(借地)は難しくて悩ましい分、理解を深めておく必要があると言えます。

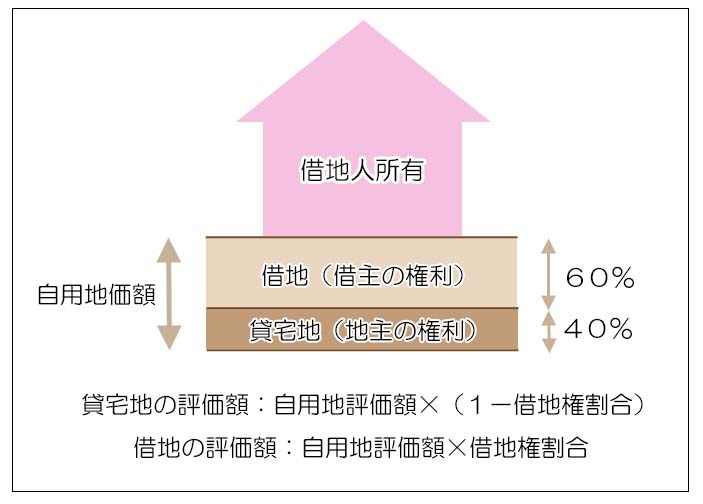

<貸宅地(借地) イメージ>

1.貸宅地(借地)の特徴

①権利

ア.借地権は建物等の所有を目的とした土地の賃貸借契約(原則)であること(建物は借地人所有)

イ.有償契約であること(無償の場合は「使用貸借」になります)

ウ.借地人には土地の利用について極めて強い権限が付与されています

エ.地主は半永久的に土地を自己使用できない可能性があります

オ.借地人が借地権の譲渡や建物の建て替えをする時などには、地主の承諾が必要です

②経済的な評価

ア.借地権の設定された土地は、貸宅地部分と借地権部分に概念的に分けることができます

(土地の全体評価に対する借地権の割合を「借地権割合」と言います)

イ.貸宅地・借地権とも使用上の制約があり、それぞれ単独での価値は低くなります

ウ.地主から見た場合、貸宅地は極めて収益性の低い財産です(但し、安定はしています)

エ.借地人から見た場合には、地代を支払い続けても自分のものにはならない不満があります

オ.契約期間満了時、更新料の収受が行われることがありますが、根拠が不明確であることが多いです

カ.地主に建て替え等の承諾を得る場合には、借地人は原則として承諾料の支払いが必要です

③特徴・問題点

ア.契約書が整備されていないことが多いです

イ.地主と借地人の関係性が薄く、契約の経緯等が不明確なことが多いです

ウ.一つの土地上に、複数の借地人がいることがあります(契約対象地が不明瞭)

エ.土地の測量、境界確定が未了のことが多いです

④相続財産としての評価

ア.貸宅地・借地権とも評価額>市場価格(時価)となることが多く、相続税対策を検討する必要があります(駅前商業地等の貸宅地を除きます)

イ.遺産分割がしづらく、特定の相続人による単独所有になりがちです(共有は避けるのが原則です)

ウ.貸宅地または借地権を相続した相続人の取り分(相続分)が大きくなりがちです

エ.収益性あるいは使用上の制約から、相続人が誰も欲しがらないことがあります

オ.貸宅地は売却する以外には原則として持ち続けるしか方法はありません

カ.地主は収益性の改善が簡単ではありません

キ.借地権の譲渡には地主の承諾が必要です

ク.借地人は支出の削減(地代の軽減)は難しいです

ケ.相続により賃貸借の当事者が変わり、関係性の希薄化が進みやすい傾向があります

コ.相続により取引の履歴がさらに分からなくなりがちです

⑤流動性(売却可能性)

ア.貸宅地・借地とも単独での売却は安値になります

イ.貸宅地・借地とも売却市場は小さく、購入希望者は限られます

ウ.貸宅地を借地人に売却する、あるいは借地権を地主に買い取ってもらうことで高値での売却が可能になる可能性があります(相手の承諾が必要)

エ.貸宅地と借地を第三者に同時売却すれば更地としての市場価格で売却が可能です(地主と借地人の良好な関係性と売買代金の分配割合についての合意が必要です)

オ.貸宅地と借地の等価交換という方法もあります(例えば100坪の貸宅地と借地権を50坪ずつの所有権になるよう交換する)

2.相続上の問題点

極論すれば、相続手続きにおいて問題にない貸宅地(借地)はこの世に存在しないと言えます。

貸宅地(借地)の相続手続き上の問題点を整理してみます。

①相続税

例えば駅前一等地にある貸宅地(借地)の場合、貸宅地あるいは借地権の時価(市場価格)が相続税計算上の評価額を上回ることがあります。

通常、貸宅地(借地)は相続税評価額>時価(市場価格)となることが多いので、珍しいケースですが、この場合は地主や借地人からすれば相続税評価額が時価(市場価格)よりも低いので、相続税対策が効いていることになります。

一方、住宅地にある一般的な貸宅地(借地)の場合には、相続税評価額>時価(市場価格)になることが一般的です。

この場合、相続税評価額が時価よりも高いということは、相続税が本来の財産価値を基準とするよりも高くなってしまうということですので、相続税額がいくらになるのかを試算して納税資金の手当てを検討する必要があります。

一般にこのリスクは貸宅地を多く保有する地主側において発生することが多く、貸宅地を整理しようとするきっかけになりえます。

②遺産分割

一般に収益性が低く自己使用できない貸宅地は、現金や更地などと比べ相続財産として必ずしも魅力的とは言えず、遺産分割協議で「押し付け合い」になりやすい傾向があります。

逆に駅前の一等地など価値の高い貸宅地であれば、相続人が「欲しがる財産」ということになり、この場合もやはり相続争いの原因となる可能性があります。

貸宅地も他の相続財産と同様、魅力があれば取り合いになり、魅力がなければ押し付け合いになるという点では、全く同じです。

一方、借地が相続財産になった場合は、その借地上の建物に住んでいる相続人にとっては借地は生活の基盤であり、当然相続を希望することになりますが、他の相続人にとってはそれほど魅力的な相続財産にはなりません。

借地に住んでいない相続人にとっては借地以外の相続財産を取得するほうが良く、そのような相続財産があるかどうかが遺産分割上の問題になりやすいです。

もし借地以外に相続財産がない場合には、遺産分割協議をまとめるため借地を相続する相続人が、自身の財産を拠出する代償分割という遺産分割方法を採らざるを得なくなることもあり得ます。

また普通住宅地にある貸宅地(借地)の場合、その権利を第三者に売却しようとしても思うような価格では売却が出来ないことが多いので、地主の相続人、借地の相続人双方にとって、換価分割(売却してそのお金を遺産分割する)の手法がとりづらいことも特徴の一つと言えます。

③売却

相続を契機に、あるいは相続に備えて貸宅地(借地)を売却しようと考えることは多いですが、一般に貸宅地(借地)はそのままでは売りづらい財産と言えます。

貸宅地を購入したとしても買主は低額な地代を得られるだけで、その土地に住むことができるわけではありませんので、貸宅地を積極的に購入しようという第三者は少ないです。

一方、借地を購入する人はその土地上の建物を併せて購入することになりますので、建物に住むことはできますが、地代を負担しながら地主との関係性において様々な制約を受ける借地を購入しようという人はやはり多くありません。

貸宅地あるいは借地の売却を検討する場合には、原則としては契約の相手方、つまり地主であれば借地人、借地人であれば地主への売却を検討することが基本になります。

地主が借地権を買い戻す場合でも、借地人が地主から底地を購入する場合でも、結果的に土地の所有権を取得することになり最も利益を享受できる立場になりますので、その分売却価格が高くなる可能性があります。

またそれらの交渉をする過程で、貸宅地と借地を一緒に売却をするケースや等価交換といった方法を検討することも可能になるかもしれません。

貸宅地(借地)を第三者に売却しようとする際には、借地契約の内容や経緯の明確化、土地の測量や境界の明示、道路付けなど公法上の制限等を明らかにしておくことが重要で、これらが整理できていない場合には購入希望者も判断が出来ませんし、売却価格がさらに下がってしまうことになります。

しかし、売却先が地主あるいは借地人であれば、土地のことをよく分かっているためこの辺りの整理がさほど重要にならず、手間とコストを軽減することが可能になります。

3.貸宅地(借地)をどう取り扱うか

貸宅地(借地)は色々と問題の多い財産であることは事実です。

長期的に見て貸宅地や借地をどう取り扱っていくのかを考える必要があります。

①地主

地主にとって貸宅地は

イ.収益性が低い

ウ.相続税評価額が時価よりも高い

エ.遺産分割がしづらい(欲しがらない相続財産)

という4つの点が問題になることが多いです。

逆に言うと、これらの問題がない、あるいはあったとしてもそれを上回るメリットがあるのであれば現状のままでもよいという判断もあります。

4つの問題のうち、「自己使用が出来ない」という点については、地主側から借地契約を解約することは非常に難しいので、借地人に借地の売却の意向があるのであれば買戻しを検討することが考えられます。

契約期間の満了時や借地人に相続が発生した時などが地主にとっては申し入れの機会になりやすいです。

借地権を買い戻し所有権となった土地は自己使用できることは勿論のこと、売却するにしても時価(市場価格)で売却が可能になります。

「収益性の低さ」は地代の値上げと更新料や建て替え承諾料という一時金によって解消するしかありません。

地代の値上げは一気には進めることはできませんが、地主は借地人との関係においては借地契約を解約することは難しくても、借地人が建て替え等を希望する際には承諾をするという立場なので、この様な立場を利用して少しづつ収益性の向上を図ることは可能です。

「相続税評価額が時価よりも高い」という状態は、相続税の節税対策とは真逆の状態であることを意味します。

これは地主の努力だけでは解決することが難しく、貸宅地の売却を検討することが現実的です。

例えば評価額が3000万円、時価が1500万円の貸宅地があったとして、相続税の実効税率が10%だとすると、貸宅地部分にかかる相続税は150万円余計にかかることになります。

しかしその貸宅地を1500万円で売却してしまえば相続税評価額は現金の1500万円となりますので相続税150万円が節約できます。

またその貸宅地の利回りが1%だとすれば年間15万円の収入であるのに対し、売却して得た1500万円で利回り5%の投資物件を購入すれば、年間75万円の収入となるため収益性も改善されます。

これらは概念的な考え方ですが、貸宅地の売却を検討する際のベースとなる考え方となります。

貸宅地が「遺産分割がしづらい」という点は、不動産という相続財産に共通の特徴ですが、貸宅地の場合は、特に「相続人が欲しがらない」財産になりがちです。

遺言等で貸宅地の取得者を指定すれば受遺者(遺言で財産を取得する人)が遺贈を放棄しない限りは遺産分割で揉めることは無くなります。

しかし相続人が欲しくないという財産を、そもそも相続財産に持ち越してしまうことの是非を検討する必要があります。

相続税対策だけでなく遺産分割対策においても貸宅地の売却という手段を選択肢として検討する必要があります。

②借地人

借地人にとって借地は

イ.使用上の制約が多い

ウ.遺産分割がしづらい

エ.地主の変更

という主に4つの問題があります。

「自分のものにならない」という点は賃貸マンションで家賃を支払っているのと同じで、これは契約上どうにかなるという問題ではありません。

但し、建物と違って土地は劣化しませんので、地代さえ支払っていれば借地人はほぼ永久的に土地を利用することが可能になりますし、地代はかなり安い金額であることが大半です。

むしろ借地人にとって悩ましいのは地主との関係でしょう。

自分の土地であれば自由に行える建物の建て替えや建物種別の変更(木造→鉄骨など)が、地主の承諾事項になるからです。

しかもその際には承諾料を支払うのが一般的です。

地主の許可が得られない場合には裁判所に代諾してもらう「借地非訟」という手続きもありますが、承諾料がかかることは同じですし、時間と手間がかかります。

また建て替え資金等を金融機関のローンで賄おうとする場合には、やはり地主の承諾が必要となり、この場合には裁判所による代諾制度はありませんので、地主の意向次第で思う様な土地利用が出来なくなるリスクが生じます。

これらは借地契約の大きな問題で、借地権の売買が非常に少ない原因の一つですが、残念ながらこれらの問題を解決するには地主と円満な関係を築きながら、借地権を地主に買い取ってもらうか、底地を購入して所有権にするしか方法はありません。

借地権が相続財産になるということは、これらの問題が次世代に先送りされているということですので、機会を見て解消を図るという観点は重要です。

次に「遺産分割がしづらい」という問題は地主と共通した問題と言えます。

借地権が相続の対象になった場合、相続後に採れる方法としては、

・借地上の建物を人に貸して収益を上げる

・借地権を建物とともに売却する

くらいしか方法はありません。

「引き続き利用する」は自宅に同居していた相続人がいる場合などですが、他の相続人がいる場合には、全体として公平な遺産分割が出来るかという問題が生じやすいです。

「人に貸して収益を上げるす」という方法は、駅前商業ビルなどであれば当然可能ですし、自宅であってもリフォームをして貸し出すことが可能かもしれません。

借地上の建物を貸し出すことについては地主の承諾は不要ですので、市場の需要と合うのであれば十分検討が可能です。

これら2つの方法は、借地権がそのまま継続する方法ですので、誰が借地契約を引き継ぐのかという問題も生じます。

被相続人の生前から借地上の建物をどのように取り扱うのかを検討しておく必要があります。

「借地権を売却する」はこれらの厄介な借地のしがらみを一掃する方法です。

購入希望者は地主か専門業者などに限られますが、高値で売却できる可能性のある地主に買い戻しを打診をするのが王道です。

そのためにも地主との関係は従来から良好に保っておくということが大切になります。

借地権の売却は相続が発生してからでは足元を見られてしまいがちですが、相続発生前に売却するとなると被相続人の住む家を確保する必要があり難しい判断を強いられます。

借地人にとって借地権は、住み続けること自体は手厚く守られていますが、それ以外の面で頭を悩ませる点が多々あるのが現実です。

最期に「地主の変更」ですが、貸宅地(借地)は地主にとっても取り扱いに困る面があることから、第三者に売却されることがあります。

その場合、借地人の権利は建物の登記がなされていれば引き続き新たな地主に対抗できますが、新しい地主は経済合理性でその貸宅地を購入することが多いので、地代が安ければすぐに値上げの交渉を申し入れてきます。

法律上、地代の値上げはいつでも申し入れることが出来ますので、第三者に限らず相続などで地主が変わると、従来の関係が様変わりすることが起りえます。

現存する貸宅地(借地)は古いものが多く、地主・借地人双方で代替わりが発生し、「経緯はわからないけれどもそれが当たり前」という状態になっていることが少なくありません。

しかし、貸宅地(借地)には潜在的に様々な問題があり、貸宅地(借地)をそのまま次世代に持ち越すことは、トラブルを引き起こす原因にもなりかねません。

貸宅地(借地)の特徴を理解したうえで、将来を見越した対策を検討する必要があると言えます。