相続法改正 7月1日から施行

- shiawase

- 2019年7月2日

民法改正に伴い相続関連の手続きが7月1日より一部変更になりました。

内容は次の通りです。

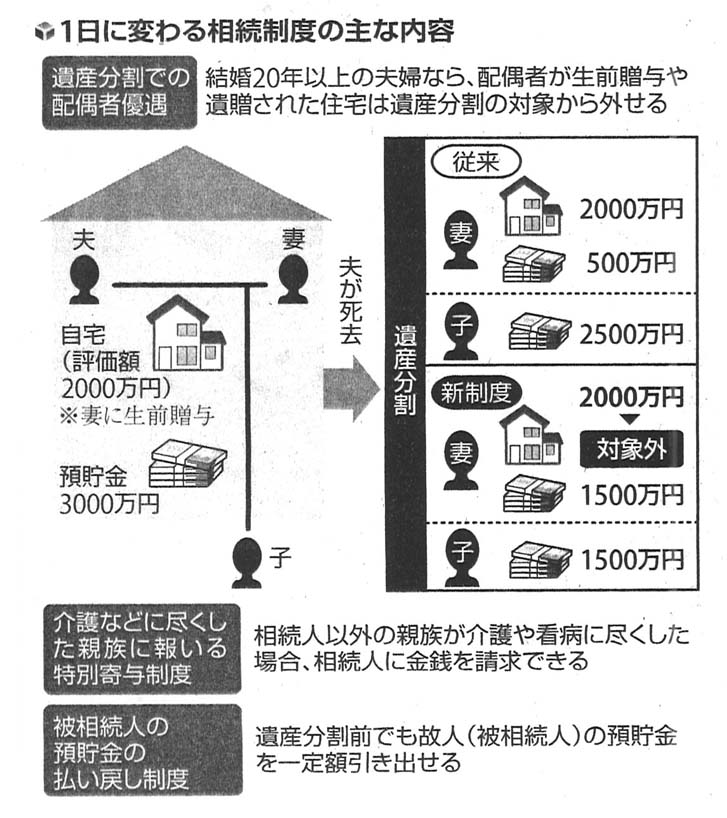

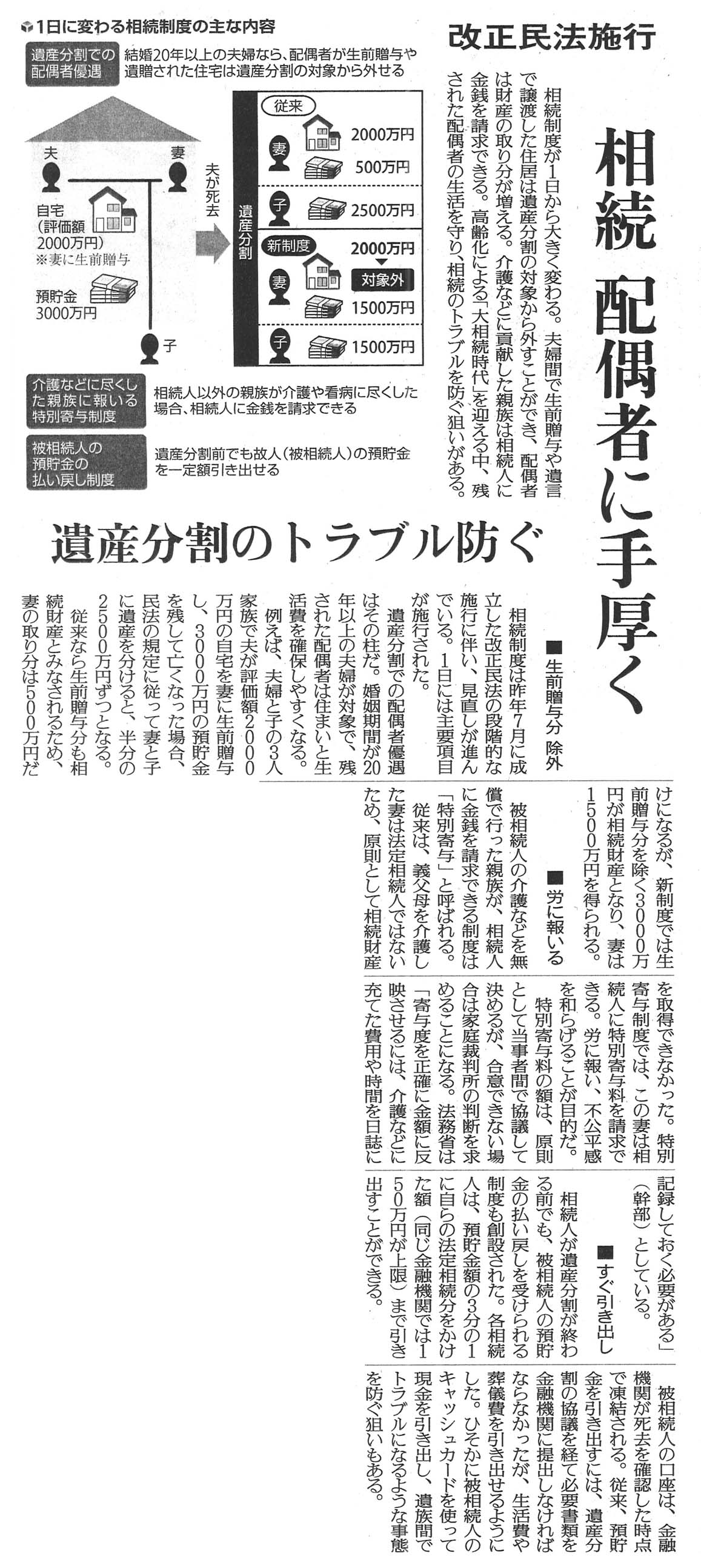

1.夫婦間での居住用財産の贈与

婚姻期間20年以上の夫婦間で、居住用財産(マイホーム)を贈与した場合、評価額2000万円までは贈与税が非課税となります。(通称おしどり贈与)

但し、このおしどり贈与は遺産分割協議上は「特別受益」に該当するため、相続発生時には相続財産に持ち戻して遺産分割されるため、贈与を受けた配偶者の相続分が少なくなってしまうという欠点がありました。

<例>

被相続人 父

相続人 母(配偶者)、子

相続財産 現金3000万円

特別受益 母へのマイホーム贈与2000万円

遺産分割を法定相続分で行おうとすると、遺産分割の対象となる相続財産は3000万円+2000万円=5000万円となります。

母と子の法定相続分は、それぞれ

5000万円×1/2=2500万円

となりますが、母は既にマイホームを前渡しでもらっていることになりますので、母が相続時に受け取れる相続財産は

母 (5000万円×1/2)-2000万円=500万円

となります。

法改正後は、おしどり贈与による特別受益は持ち戻し免除となり、上の例で言えば遺産分割の対象は相続時の財産である現金3000万円だけとなり、法定相続分で分割する場合には、配偶者・子がそれぞれ1500万円を相続することになります。

この制度は、母と子の折り合いが悪い場合などには有効になると思われます。

2.特別寄与制度

寄与分とは、被相続人の財産維持や増加に特別の貢献(寄与)した相続人がいる場合には、その相続人に相続分以上の財産を取得させる制度を言います。

従来は相続人以外の人には寄与分は認められませんでしたが、今回の法改正で相続人以外の親族(相続人の配偶者など)が無償で被相続人の療養看護などの労務を提供した場合には、特別寄与者として金銭を請求できることになりました。

請求できる金額は相続人との協議に拠りますが、まとまらない場合には家庭裁判所に判断を求めることになりました。

老後の生活の姿は様々で、老親の面倒を見るのが子などの相続人だけとは限りません。

親族は6親等以内の血族と3親等以内の姻族となりますので、いわゆる親戚関係はほとんど網羅されることになります。

相続人以外の人が老親の面倒を見た場合などの貢献に報いる制度が出来ました。

「親族」についての詳しい説明はこちらをご参照ください

3.預貯金の払戻し制度

従来は、被相続人名義の預貯金を相続人が引き出そうとするときには、相続人全員による遺産分割協議が終了している必要がありました。

しかし遺産分割協議が整うまで預貯金が下せないとなると、相続人が葬儀代や当座の生活費の手当てに困る場合があり、その対策として相続人は被相続人名義の預貯金の一部を遺産分割協議が成立する前であっても引き出すことが可能になりました。

<引き出せる額>

各金融機関(口座)ごとに、各相続人は

「預貯金額×1/3×法定相続分」

を引き出すことが可能になりました。(但し、各人の上限金額は1金融機関につき150万円までとなります)

相続人が子供二人の場合で、預貯金が600万円であれば、

600万円×1/3×1/2=100万円

子はそれぞれ100万円まで引き出すことが可能になります。

平成30年の民法改正に伴う相続法の施行が徐々にすすんでいます。

今回の改正は、あるべき遺産分割の姿や生活上の必要性の観点から、今までの相続法ではカバーできなかった部分を埋めるものと言えます。

来年の4月にはいよいよ配偶者居住権が創設されます。

相続法の改正は大きな流れとしては配偶者保護の方向で進んでいますが、その本丸でもあり、どう運用されるのか未知数な改正ですので、情報収集に務めたいと思います。