相続 様変わり【民法改正】

- shiawase

- 2019年6月16日

16日朝日新聞の朝刊より

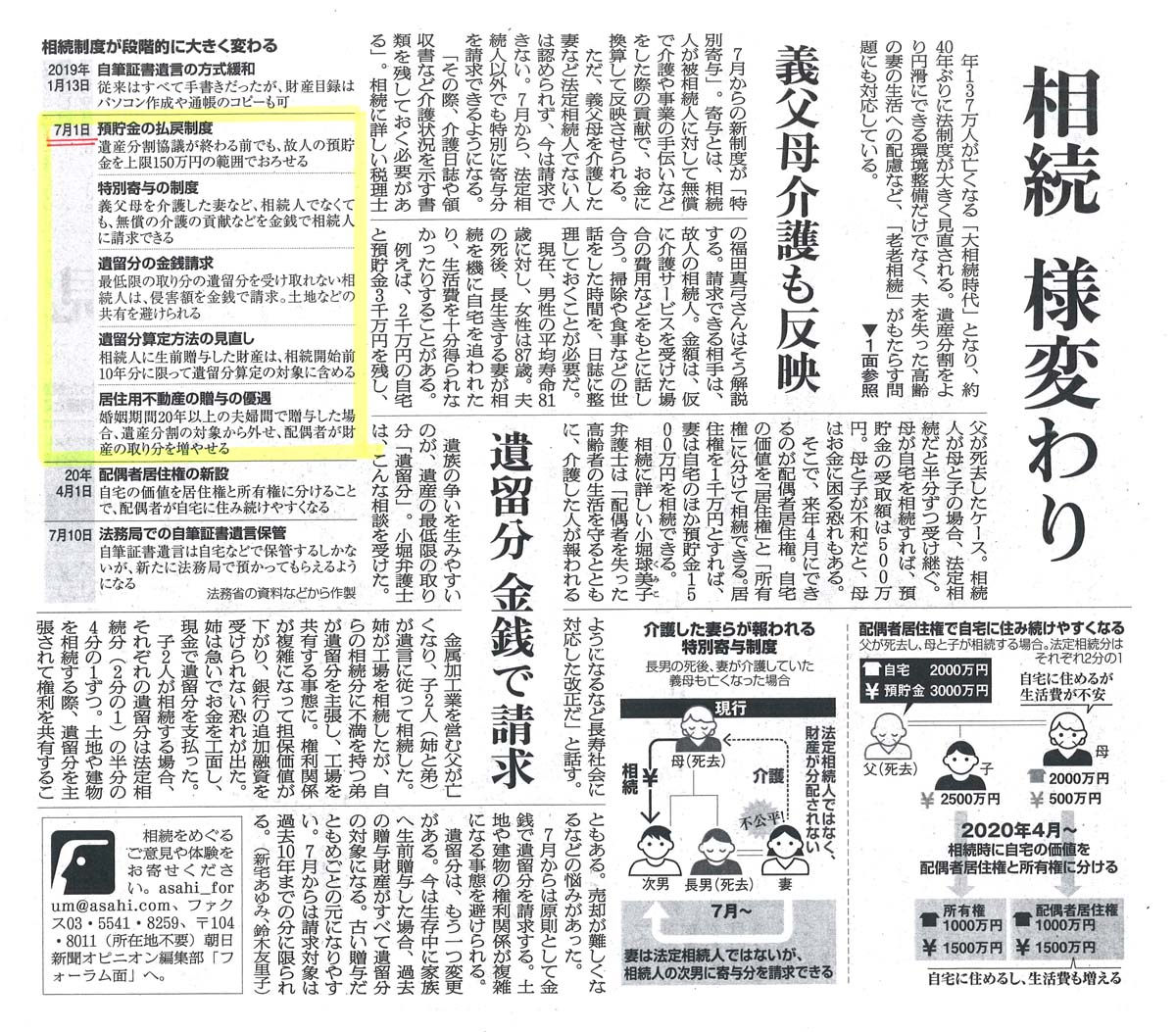

40年ぶりの民法改正により、相続に関する規定が大きく変わります。

一部内容については既に施行が始まっていますが、来月の一日から新しく施行される内容もあります。

<すでに施行が始まっている内容>

自筆証書遺言に添付する財産目録が自筆でなくてもよくなり、パソコンで作成したり通帳のコピーなどでもよくなりました。

(改ざん等を防ぐため各ページに押印をするといったルールが定められています)

<7月1日から施行される内容>

1.遺産分割前の預貯金の払戻し制度

被相続人の預貯金口座は、従来は遺産分割協議が終わらない限り預貯金の引き出しができませんでしたが、7月1日からは相続人一人当たり「法定相続分の三分の一(上限150万円)」が引き出せるようになります。(各金融機関ごとに引き出しが可能です)

2.特別寄与制度

従来は寄与分というのは相続人だけにしか認められない制度でしたが、7月1日からは相続人以外の人、例えば相続人である子の配偶者などが介護等無償の貢献をした場合には寄与分を請求できるようになりました。

但し、相続人との合意が必要ですし、そもそも相続人であっても寄与分として認められる金額は非常に少ないのが現実です。

本来的には遺言等で寄与者に対する取得分を指定する方が現実的と思われます。

3.遺留分の金銭請求

遺留分とは兄弟姉妹以外の相続人に認められた相続財産に対する最低限の取得分です。

本来、遺留分は遺言によっても侵害することができないできない非常に強い権利です。

従来は被相続人が指定をしない限りは、相続財産全体に対する割合が定められているだけでしたが、7月1日からはその割合に応じた金銭を請求する制度に変わります。

これにより遺留分の割合に応じてやむを得ず不動産を共有するといったことはなくなります。(但し、その遺留分相当額の金銭を用意できるのかという問題が生じます)

また遺留分の基礎となる財産の計算方法にも一部変更がありました。

遺留分計算の対象となる特別受益に該当する生前贈与について、従来は生前贈与を行った時期に制限はありませんでしたが、改正後は過去10年以内の生前贈与に限られることになりました。

4.配偶者に対する居住用不動産(マイホーム)の贈与の相続財産への持ち戻し免除

婚姻期間20年以上の夫婦間で配偶者に対するマイホーム(あるいはその取得資金)の贈与は2000万円までは贈与税が非課税となります。(通称「おしどり贈与」と言います)

またこの贈与は2000万円までは相続税計算上も持ち戻しがなされず非課税とされていましたが、遺産分割協議上は特別受益に該当し、原則として遺産分割する相続財産に持ち戻されるもので、結果として配偶者はその分遺産分割協議で取得できる財産が少なくなってしまうということになりかねませんでした。

7月1日以降はおしどり贈与によるマイホームの贈与は贈与税非課税分の2000万円までは、遺産分割上も持ち戻し対象になりませんので、配偶者の相続分が守られまることになります。

<今後施行される内容>

1.配偶者居住権の創設(2020年4月1日より)

相続財産である自宅に配偶者が無償で居住していた場合、自宅の価値を「配偶者居住権=配偶者が取得」と「配偶者居住権付きの自宅の所有権=配偶者以外の相続人が取得」に分けて遺産分割を行います。(あるいは遺言による指定で取得することも可)

相続財産が自宅と現金の場合、配偶者は自宅の「配偶者居住権」のみを取得することで、現金の相続分を増やす効果があります。

基本的には配偶者と子の折り合いが悪いご家庭に必要な制度で、通常の扶養義務の範囲で子が親の面倒を見ようと考えている場合にはあまり必要のない制度ではないかと思います。

(相続問題に精通したある弁護士の先生は、この制度の骨子を効いたときに「世も末だ」と思ったそうです)

2.自筆証書遺言の法務局での保管制度(2020年7月10日より)

自筆証書遺言を法務局で保管してくれる制度です。

これにより自筆証書遺言の様式不備や内容の改ざん、未発見といったリスクがなくなると思われます。

これから制度が始まると色々と良い点悪い点が出てくると思われますが、個人的には現時点で最も有意義な改正は「預貯金の払戻し制度」だと思います。

これは当面の葬儀代や生活費を相続財産から賄うことが出来、多くのご家庭が助かる制度ではないでしょうか。

但し、最大で預貯金の1/3が実質的に法定相続分で遺産分割されてしまいますので、それ以外の財産を上手く遺産分割できるのかという問題は起こるかもしれません。

(制度としては仮払いなので、遺産分割分として引き出すわけではありませんが、一度懐に入った現金を再度遺産分割することが可能かどうかという問題です)

それ以外の制度はどの程度浸透するのか想像がつきません。

「特別な寄与分」、「おしどり贈与の遺産分割協議への持ち戻し免除」、「遺留分の金銭債権化」、「配偶者居住権」などは、遺産分割協議が揉めた時に、今の制度では救済のしようがない部分を法制化して、裁判等に持ち込まれたときに解決を図りやすくしているという性格が強いように思います。

それなりに円満なご家族関係ではそれほど必要がないような気もしますが、法改正は時代の要請によって行われるものですので、意外と活発に活用されるかもしれません。

注視したいと思います。