子供にマンションを贈与したいという相談

- shiawase

- 2019年4月25日

先日、ある区分所有オーナー様から、所有している区分所有マンション(1室)を子供に贈与できないか?という相談を受けました。

相続税対策などの必要に迫られてというよりは、単にあげる方法はあるの?というニュアンスでしたが、いくつか贈与の方法をお伝えしたところ、意外と難しいんですねという感想でした。

良い機会ですので、贈与に関する考え方や制度を整理してみたいと思います。

1)前提

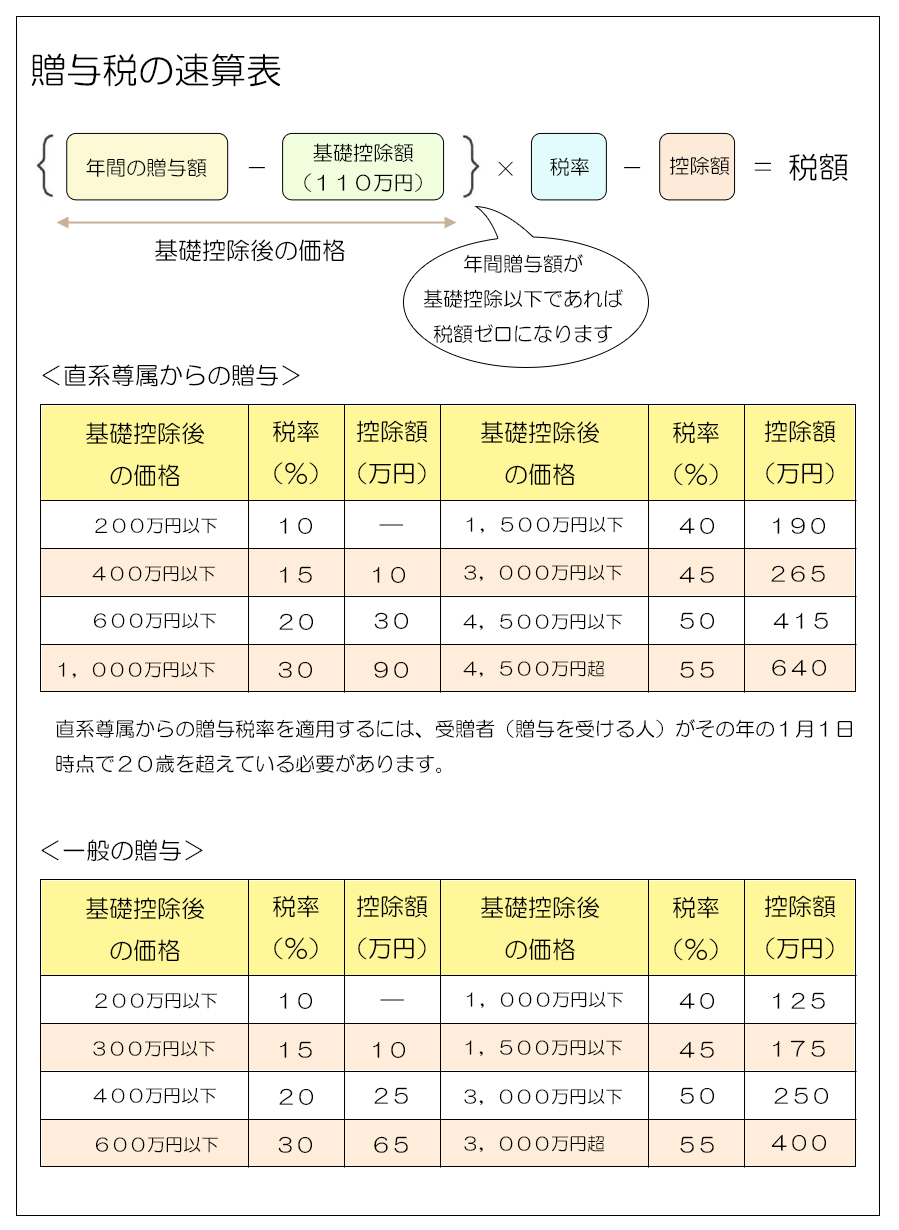

①「贈与」とは財産を相手に無償であげる行為を指し、贈与する金額に応じて贈与税が課税されます。(累進課税で最高税率はなんと55%となります)

②なぜ贈与税が課税されるのかというと、贈与を制約なく認めてしまうと贈与者は自由に財産を減らすことができてしまい、結果として相続税逃れにつながってしまうためです。(そもそも贈与税は相続税の補完税としての位置づけです)

③つまり、そもそも贈与は簡単にはできないということが制度としての基本的な考え方となります。

④一方、我が国の個人資産は高齢者世帯に偏っており、これを若い世代に再分配して消費に回すことは景気対策としては非常に重要です。国としては高齢者から子や孫世代へ財産の移転を進めたいという思惑があります。

⑤結果として、贈与に関する制度は、総論としては高い贈与税を課して抑制する一方、特例を設けて高齢者世代から若者世代への財産移転は進めるという二律背反的な性格を持つようになっています

2)贈与に関する制度

①暦年贈与

最もシンプルな贈与制度で、年間110万円までが非課税となります。

年間110万円までが非課税という意味は、ある人が1年間に受ける贈与の合計額が110万円まで非課税という意味で、例えば父から110万円、母から110万円の贈与がそれぞれ非課税になるという意味ではありません。

暦年贈与には贈与税さえ納めれば金額等の制限はなく、贈与できる財産も現金だけに限らず、不動産や自動車などの動産を贈与することも可能です。

尚、暦年贈与は20歳以上の子や孫が直系尊属から贈与を受けた場合と、それ以外の贈与では税率が変わり、直系尊属間の贈与の方が多少税率が低く抑えられています。

②相続時精算課税制度

税務署へ申告することにより2500万円まで贈与税無しで贈与ができる制度です。(2500万円を超える部分については一律20%の贈与税が課税されます)

まとまった金額を一括、あるいは分割で贈与することが出来ますが、名称の通り「最終的には相続時に相続財産に持ち戻されて精算される」制度であって、基本的には税金が節約できる制度ではありません。

相続時精算課税制度は、60歳以上の親や祖父母から20歳以上の子や孫という直系尊属間でのみ行うことが出来、父と長男、祖父と長男、母と長女、祖母と長女といったように個人間で各々2500万円までを非課税で贈与することが出来ます。

贈与できる財産に制限はなく、現金の他、不動産、動産などを贈与することが出来ます。

但し、一度相続時精算課税制度を利用して贈与をすると、当事者間においては以後の贈与は全て相続時精算課税制度によって行う必要があり、暦年贈与は使えなくなります。

③相続時精算課税制度(住宅取得等のための資金)

相続時精算課税制度を利用して住宅取得等の資金を贈与することが出来ます。

この場合、贈与できる財産は金銭に限られます。(この制度を利用して住宅建築用の土地などを贈与するということはできません)

年齢制限要件は緩和されており、贈与者は60歳未満でも構いません。

また取得・建築する住宅にも要件があり、新築中古のどちらでも構いませんが、広さや耐震基準等の要件があります。

④住宅取得等資金の贈与

20歳以上の子や孫が父母あるいは祖父母から住宅取得資金の贈与を非課税で受けられる制度です。

こちらも贈与できる財産は金銭に限られます。

この制度においても取得・建築する住宅の要件があるほか、消費税が8%か10%か、住宅の質の高さ(省エネ、耐震性など)によっても贈与できる額は変わり、消費税10%の一般住宅を2020年3月31日までに契約した場合には2500万円までが非課税となります。

住宅取得等資金の贈与は暦年贈与あるいは相続時精算課税制度と併用が可能ですが、この制度に限り受贈者(贈与を受ける方)の所得制限があり、贈与を受ける年の所得の合計が2000万円を超える場合にはこの制度は利用できません。

⑤教育資金等の一括贈与

30歳未満の子や孫に対する教育資金として1500万円までの資金を非課税で贈与できる制度です。

お金を金融機関に信託する制度となり、学費等の教育資金に消費される金額については贈与税がかかりません。

教育資金に該当する支出には学校へ支払う入学金や授業料などのほか、学習塾やスポーツ教室などへの支払いも一定割合の範囲内で対象となります。

子や孫が30歳に到達したとき、贈与財産がすべて消費されたときには信託が終了し、残額があればその金額が贈与税の対象となります。

⑥結婚・子育て資金の一括贈与

20歳以上50歳未満の子や孫に対し1000万円までの資金を非課税で贈与できる制度です。

こちらも金融機関に信託する制度となり、結婚式や新居の住居費、不妊治療、出産費用、子の保育費などが対象となります。

子や孫が50歳に到達すると信託は終了し、残額があれば贈与税が課税されます。

⑦配偶者に対する居住用財産の贈与(おしどり贈与)

婚姻期間20年以上の夫婦間で1度だけ使える贈与で、居住用不動産または居住用不動産を購入するための資金を2000万円まで非課税で贈与できる制度です。

但し、相続税においては配偶者にはもともと配偶者の税額控除が1億6千万円まで認められており、相続時に配偶者が自宅を相続すればいずれにせよ税金は非課税になることが多く、税額面のメリットはあまりありません。

(むしろ不動産取得税や登録免許税は相続に比べて税率が高く負担が大きいです)

基本的には実利よりも気持ちの意味での効果を重視する面の強い贈与となります。

3.まとめ

贈与の種類や特徴を整理したところで、冒頭の区分所有のオーナー様からのご質問について考えてみたいと思います。

子供にマンションを上げたいと考えたときにどのような方法があるのかというお話しです。

最も簡単なのは、暦年贈与でマンションを贈与する方法です。

区分所有マンションの贈与税評価額は、土地は路線価、建物は固定資産税評価額となりますので、いわゆる時価(市場価格)よりはだいぶ安くなるのが一般的です。

さらにこの部屋は実は賃貸で貸し出しているお部屋なので、土地については「貸家建付地」、建物は「貸家」という評価となりさらに評価が下がります。

大雑把に言って、土地は路線価の8割(2割減)、建物は7割(3割減)に下がります。

仮に評価額が1000万円だとすると、それでも1回で贈与をしようとすると210万円の贈与税がかかってしまいますので、非課税となる年間110万円以下の持ち分を複数回に分けて贈与をすれば贈与税を節約することが出来ます。

但し、この方法は複数年にわたり贈与を行うことで、贈与を行っている期間中は当該マンションが贈与者(親)と受贈者(子)の共有となり、その間に相続が発生してしまうと親の共有持ち分が相続財産となります。

相続人が子一人だけであればさほど問題はありませんが、他に子もがいる場合には同順位の相続人となりその共有持ち分を遺産分割する必要があり、協議が難航する恐れがあります。

そうならないためには、少なくともマンションの残りの共有持ち分は共有者である子に相続させるという遺言を残しておくことが必要になります。

また暦年贈与であっても、不動産取得税、登録免許税、司法書士報酬などはかかりますので、コストも踏まえた費用対効果は十分検討する必要があります。

尚、毎年決まった金額を贈与していると、定期贈与と言ってまとまった金額の贈与を単に分割して贈与しているだけと見なされ総額での課税がなされてしまう恐れがあります。

定期贈与認定を回避するためには、毎年の贈与は日付や金額をバラバラにした上で贈与契約を取り交わして贈与をすると言った工夫が必要です。

他の方法としてはオーナーが60歳以上、子供が20歳以上になった時点で、相続時精算課税制度を利用するという方法もあります。

相続時精算課税制度は簡単に言うと相続財産の先渡しともい言える制度で、相続時には贈与財産を相続財産に持ち戻して相続税を計算するため、本来的には節税効果はありません。

但し、持ち戻しを加味しても相続財産が基礎控除以下に収まる場合には、そもそも相続税が課税されないため、相続時精算課税制度による先行贈与のメリットのみを享受することが出来ます。

また不動産の生前贈与ではありませんが、区分所有マンションから発生する収益を、

・契約者:被相続人

・被保険者:被相続人

・受取人:子

という内容の生命保険契約の保険料に充当して、オーナーが亡くなった時に保険金として子に渡すという方法もあります。

メリットは

①保険金には500万円×法定相続人の数で計算する相続税の非課税額があること

②生命保険金は受取人固有の財産であり、遺産分割協議が不要であること

③「貯蓄は三角、保険は四角」という言葉通り、保険は契約した直後から保険事故が発生すると満額の生命保険金が受け取れることなどがが挙げられます。

生命保険金を活用した相続対策は、一定範囲で税金がかからずに財産をあげることができるという意味では覚えておきたい制度です。

贈与制度には種類が色々あり、要件も細かく定められているため、利用するには十分検討をする必要があります。

またここでは書ききれていない細かい留意点もありますので、実際の活用には専門家への相談を欠かさないよう宜しくお願い申し上げます。