相続と株式

- shiawase

- 2019年3月6日

月曜日は埼玉相続診断士会に参加しました。

この会合は毎月第一月曜日に武蔵浦和で行われています。

19時から1時間のセミナーがあり、その後は居酒屋へ流れて懇親会というのがいつものパターンですが、昨日のセミナー内容が興味深かったのでさわりをお話しさせて頂きます。

相続と金融投資商品との関係については深く語られる場面がそれ程多くないという印象ですが、知っておくべきことは色々あるのだなーと感じました。

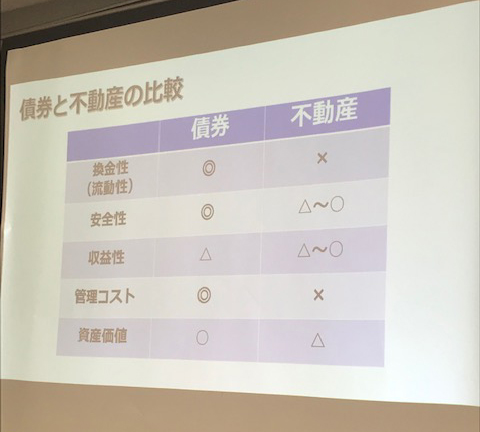

1.債券と不動産の比較

債券を代表的な投資商品である不動産と比較した表です。

相続とは直接関係はありませんが、債券とはどういう性格を持っている財産なのかということを整理したものです。

債券は収益性が△になっていますが、これが上場株式などまで幅を広げれば、当然価格変動が大きくなり×から◎まで振れ幅は大きくなります。

また不動産の場合には相続税の節税効果がある点や借入を起こして購入できる(レバレッジ効果により収益性のアップ)といった特徴があり、これは債券や株式とは異なる特徴です。

個人的には管理コストに当たるのかもしれませんが、金融商品は持っているだけでよい保有労力ゼロの資産という点に最も魅力を感じます。

2.上場株式の評価

上場株式は相続時の財産評価の仕方(相続税計算上の評価)が決まっています。

「相続開始日の終値」、「相続があった月の終値の平均」、「相続があった月の前月の終値の平均」、「相続があった月の前々月の終値の平均」の中で一番安い金額を選択することが出来ます。

但し、これは相続税計算における財産評価であって、遺産分割協議における評価ではありません。

通常、遺産分割協議では「遺産分割時の時価」を基準にしますので、半年前にお父さんが亡くなり上場株式が相続財産だった場合、遺産分割協議を行おうとしたら、実はその株が半年前と比べ急騰(あるいは急落)していたということもあり得ます。

価格が日々変わり、短期間でも大きく変動する可能性があるというのが上場株式の大きな特徴ですので、遺産分割時の財産評価には注意が必要です。

(遺言で株式を相続財産として指定した場合も、株価の変動が遺留分侵害を引き起こす原因になることもあります)

3.その他の有価証券の評価

上場株式以外の有価証券も相続財産となりますが、その評価方法はとても複雑だそうです。

正直言うと私もよく分かりません。

相続税計算のための評価であれば最後はその分野に精通した税理士の先生にお願いするという方法もありますが、遺産分割ではどう評価するのでしょうか?

証券会社などに聞けば教えてくれるのかもしれませんが、結構大変な作業になるかもしれません。

実際の相続の現場でも、よく内容が分からない財産だから売却して現金化してしまおうという遺産分割が少なくないそうです。

4.上場株式等の相続対策

株式投資等が好きな人の場合、複数の証券会社と取引していることが珍しくありません。

そのような状態で相続を迎えて、色々な種類の金融商品があると本当に相続人と税理士泣かせだそうです。

銘柄の整理や証券会社の統合しておくと管理がしやすくなるそうですので、70歳を超えてそろそろ相続を考えようかという方には少しづつ整理を進めることをお勧めしているそうです。

5.お宝銘柄

相続人が株に興味がないと、相続財産である株をあまり深く考えずに売却してしまう傾向があるそうです。

それは証券会社からすると顧客がいなくなってしまうことを意味しますので深刻な経営課題だそうですが、相続人にとっても本来は売ってはもったいないという株などを知らずに売却してしまっているケースが少なくないそうです。

6.良いコンサルの必要性

お宝銘柄の見極めもそうですが、自分のために助言をしてくれる深い専門知識を持ったコンサルが必要とのことです。

昨日の講師の方も大手証券会社勤務時代にはノルマがあり、転勤等により顧客とも継続的な関係性を築けないという悩みがあったそうです。

証券会社に限らず不動産業者もそうですが、立派なビルにオフィスを構え広告をバンバン売っているような会社は当然固定費が高く、その分を売り上げでカバーするという収益構造にならざるを得ません。

専門分野だからこそ本当にお客様のためにコンサルティングをしてくれる人や会社が不可欠です。

7.手続きの煩雑さ

株などが相続財産の場合、相続人がその株を売却などの取引きをしようとする場合、一度その証券会社に口座を作る必要があるそうです。

これは預貯金とは大きく違う点で、相続人に手間がかかる要因の一つとなっています。

8.株は損をしない財産であること

これも相続とは直接関係はありませんが、ハイリスクハイリターンの代表のように語られる株式投資ですが、実は統計的に長いレンジで見ていると必ず株価は上がるそうです。

個別銘柄では倒産リスクなどがありますが、分散投資や積立投資をしていれば価格は上下30%の範囲で上昇と下落を繰り返しながらも、10年を超える期間でリターンを見ると右肩上がりの直線に集約されるそうです。

リスク資産と思われがちな株も、長期の目線で見るとリスクはかなり低くなるそうですので、先入観だけで金融商品投資を毛嫌いするのはもったいないかもしれません。

(一部長期保有に適さない銘柄もありますので、一般論としてお考え下さい)

ネット証券の普及やNISAなど少額での投資手法が拡大し、相続財産に上場株式などが含まれるケースは今後増えてくると思われます。

当然、相続税計算と遺産分割における評価の複雑さに加え、金融投資商品に対する相続人の知識不足や非親和性(そもそも好きじゃない)が問題になるケースも増えると思われます。

この分野の知識を深めることもそうですが、なによりも相談できる専門家との関係構築について考えさせられたセミナーでした。

尚、ここからは個人的な意見ですが、株式投資は少額の自己資金で手軽に始められ、先にも書きましたが保有の手間がかからないという点においては不動産投資よりもはるかに優れていると思います。

一方、不動産投資は初期費用が多額で、多くの場合金融機関からの借り入れを伴いますのでハードルの高さはけた違いです。

但し、不動産投資は自己資金を少なくし借入比率を高めることがレバレッジ効果による高収益性の源泉となりますので、自己資金で完結できることがメリットなのかデメリットなのかといえばこれは一概には言えません。

余裕資金で行う株式投資と借り入れを伴う不動産投資とではそもそも投資スタイルが異なっていますので、もし投資を検討するのであればどちらが良いではなく、まずは個人的な価値観に合っているのはどちらなのかという観点が非常に重要になると思います。

(株や不動産以外の投資についても同様だと思います)