個人版 事業承継税制

- shiawase

- 2018年12月7日

2019年の税制改正で、個人事業主の事業承継に係る相続税・贈与税の軽減措置が検討されています。

個人事業主の場合、相続が発生すると事業にかかわる資産もすべて相続財産となってしまうため、それらの財産にかかる相続税(あるいは贈与税)の負担が重くなりすぎてしまうという問題があり、それを回避して事業承継を円滑に進められるようにするための措置ということになります。

法人の場合であれば、事業にかかわる財産を法人が所有していれば、それらは当然個人の相続財産とはならず、相続財産となるのはその法人の株式等、あるいは法人に貸付けている個人所有の土地などということになりますが、これらについては事業承継に支障が出ない様「非上場株式等についての相続税の納税猶予制度」や「小規模宅地等の特例/特定同族会社等事業用宅地等」により軽減措置が設けられています。

今回検討されているのは、個人版の「相続税(あるいは贈与税)の納税猶予制度」で一定の要件を満たした場合には被相続人である個人事業主が保有していた事業用資産に関わる相続税(贈与税)の納税を猶予し、さらに一定要件を満たした場合には納税を免除しようという制度です。

但し、その場合には被相続人が所有していた土地を事業の用に供していた場合の「小規模宅地等の評価減の特例/特定事業用宅地等」との併用は認めず、選択制になるということになるということも新聞には書かれています。

(いずれも確定ではありません)

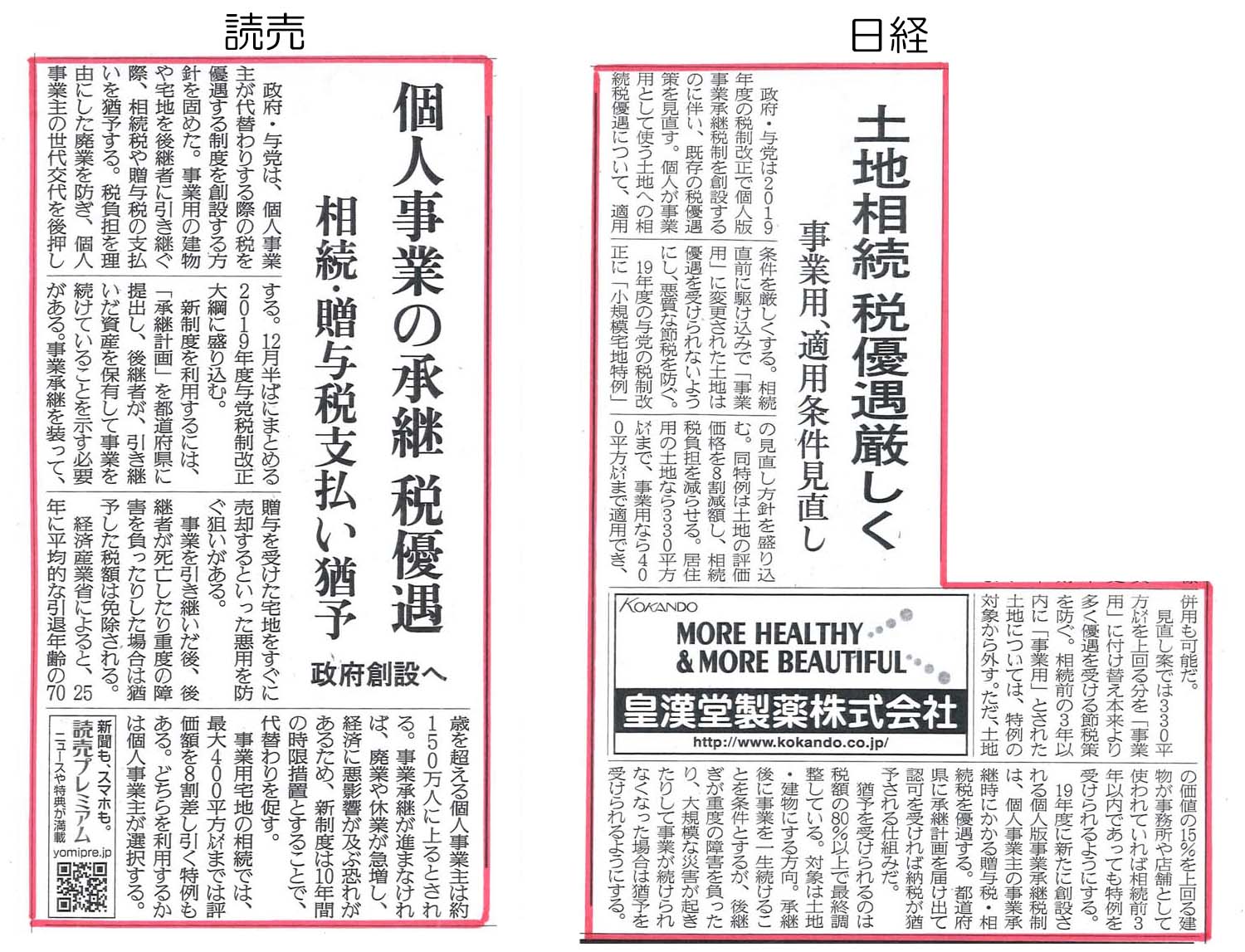

「非上場株式等の相続税(贈与税)の納税猶予制度」や「小規模宅地等の評価減の特例」は要件等が非常に複雑で、内容に精通した税理士でないと中々取り扱えませんので注意が必要ですが、新聞記事で面白かったのは同じ内容を扱ってるにもかかわらず、読売新聞と日経新聞で見出しが一見真逆に見えることです。

読売が、相続税(贈与税)の納税猶予に焦点を当て、小規模宅地等の評価減の特例の適用要件厳格化についてはさらっと触れて「税優遇」と書いているのに対し、日経の方は納税猶予制度の創設により「小規模宅地等特例」の運用が厳格化されることを中心に書いて「税優遇厳しく」と書いています。

いずれの記事も一読して内容が理解できるのは限られた専門家だけという気もしますが、物事の見方には裏表があるということがよく分かるという意味では興味深いと感じました。