4つの問題点-2.納税資金対策

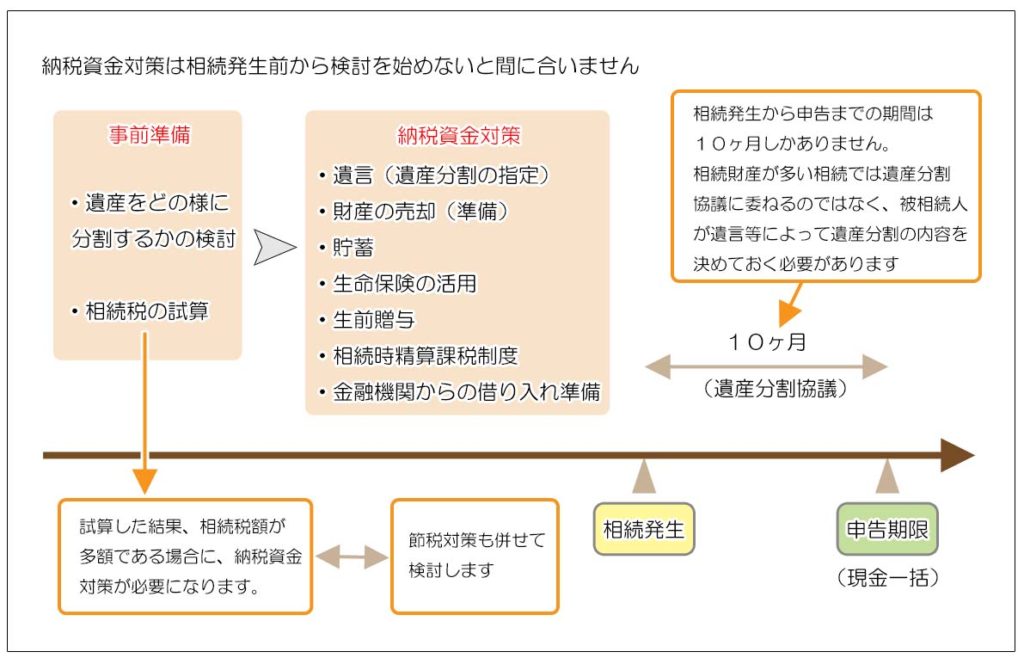

相続税が課税される相続の場合、相続税の納付は相続の発生から10ヶ月以内に現金での一括納付が原則となります。

また納付する相続税の額は相続人等が取得した財産の額に応じて決まりますので、各人の相続税の納付額が決まるということは、相続税の納付期限までに遺産分割協議が終わり、相続財産のそれぞれの取得者が決まっているということにもなります。

(実際には遺産分割未了のまま相続税を納付するケースもありますが、税額計算面において不都合がありますので出来るだけ避けるべきとされています)

しかし実際の相続の現場では相続税額に対して自己資金が少なかったり、相続財産の中に納税に充てるだけの現金が少なく納税資金が不足してしまうことがよくあります。

この様な時に相続が発生してから資金の手当てを始めていたのでは時間的な余裕がなく、結果として手放したくない不動産を安値で売却せざるを得ないといった事態にもなりかねません。

相続税に関しては「節税対策」により、出来るだけ税額を軽減するという対策も必要ですが、予め相続税額の試算を行い多額の相続税がかかる見込みのときには、早めに納税資金を手当てをしておくことが非常に重要になってきます。

1.納税資金が不足する相続の特徴

一般的には「相続税を支払うほどの相続財産があるのに納税資金が無いなんておかしいのでは?」と考える方が多いのかもしれません。

しかし現実には相続財産は多いけれども相対的に現金が少ないという相続は少なくありません。

具体的には次のような方が、相続税の納税資金が足りない相続となりがちです。

1)都市農家などの土地オーナー

相続財産は多いけれども現金が少ない代表と言えば都市農家を始めとする土地オーナー様です。

正確には現金が無いのではなく、土地の評価が高すぎて納税資金が賄えないというケースが多いです。

また借り入れをして賃貸アパートを建築しているケースも多いですが、収益性に問題があったり、ローンが残っていて売却に適さないといった事情を抱えている場合が多く見受けられます。

2)会社経営者

自らが経営する会社の自社株も相続財産となります。

自社株は売り上げや会社の資産規模(評価額の高い都市部の土地などがあると危険です)等によって非常に高い株価(財産評価)が付く場合があり、多額の相続税が課税される原因になります。

自社株は市場での取引は出来ませんし、経営権にも直結しますのでそもそも安易に売却や譲渡をするという選択肢が通常はありません。

会社経営権の観点からは自社株は事業後継者に承継させるのが基本となりますが、その結果、事業後継者には相続税の負担が重くのしかかることになります。

3)遺産分割協議がまとまらない

相続税の軽減において特に重要な特例である「配偶者の税額控除」と「小規模宅地等の評価減の特例」は、遺産分割協議が相続税の申告期限までに終了していることが特例適用の要件の一つとなっています。

「配偶者の税額控除」は、配偶者の相続分が法定相続分あるいは1億6千万円までは税額ゼロになるという特例ですし、「小規模宅地等の評価減の特例」は自宅等の敷地の評価額を最大で80%減額して相続税計算してよいという非常にインパクトの大きな特例です。

遺産分割協議がまとまらずにこれらの特例が適用できない場合には、相続人は一旦法定相続分で遺産分割をしたものとして相続税を納付する必要があります。

法定相続人の構成などにもよりますが、相続財産の評価額が2億円を超えてくると相続税額は税率の累進性により一気に跳ね上がる傾向がありますので、納税資金に窮する可能性が高くなります。

2.相続税額の試算

相続税の納税資金対策を行うに当たっては、そもそも相続税がいくらかかるのかという試算が必要になります。

相続税の試算には被相続人が保有する財産の棚卸しと財産評価、それに加えて各財産を誰に相続させる(または遺贈する)のかをある程度想定しておくことが重要になってきます。

なぜならば相続税は税額計算の制度上、誰がどの財産を取得するのかによって税額が大きく変わるためで、財産を誰が取得するのかを想定しないことには精度の高い税額の計算を行うことができません。

(相続税の計算については「相続税の計算」を参照)

3.具体的な納税資金対策

相続税は相続財産を誰が取得するかによって税額が決まり、その結果、納税資金対策の方針も決まります。

言い方を変えると、財産の取得者が決まらない(あるいは決めない)という場合には、どのような遺産分割になるかもわかりませんので、納税資金対策を考えてもあまり意味は無いとも言えます。

相続税の納税資金対策を検討する場合には、「遺産分割の方針」と「納税資金対策」がセットになるとお考え下さい。

1)遺言の活用

「財産を取得する人を指定」するには遺言を活用するのが最適です。

遺言は常に新しい内容に書き換えが可能ですので、状況の変化に応じてその時々で最適な遺産分割の内容を決めることが出来るからです。

本来は相続人(予定者)も交えて方針を決めることが理想的ですが、それが難しい場合には被相続人が自らの判断で相続財産の取得者を決める必要があります。

遺産分割の方針に基づき各相続人の相続税額の試算を行い、それに見合う現金が相続時財産と自己資金で十分賄えればベストですが、仮に現金が不足している場合でもそのためにどの程度の納税資金を手当てすればよいかが明確となりますので次の手を打つことが可能になります。

また遺言により遺産分割を指定することで、遺産分割が未了であることによる「配偶者控除」や「小規模宅地等の評価減の特例」の未適用リスクを回避することも可能になります。

2)財産の売却、あるいは売却の準備

相続財産の中に現金が少なく納税額が賄えない場合に最も簡単な対策は財産の売却による現金化です。

土地オーナーであれば相続税を支払うために土地などの不動産を売却するという方法が最も代表的ですが、相続財産評価の観点からは現金よりも不動産の方が評価額が低いので、相続前の売却よりも相続後の売却のほうが相続税額自体は少なくなります。

最も避けるべきことはいざ土地等を売却しようとしたら、境界の未確定や土壌汚染等々の理由で売却がままならないという事態です。

不動産を始めとする財産の売却による納税資金対策を考える場合には、当該財産をいつでも売れる状態にしておくとともに、大体いくらで売れるのかという相場観を掴んでおくことが大切になります。

3)貯蓄

相続税の納税資金対策として、最も原則的な方法は貯蓄です。

ある意味身も蓋もありませんが、地道に納税資金を貯めていくという方法となります。

貯蓄をするのは被相続人(予定者)でも、相続人(予定者)でもどちらでも構いませんが、被相続人が現金を貯める場合には、当然その現金も相続財産となりますので相続税の対象となります。

納税資金としてある程度まとまった金額を用意する必要がある場合には、単に相続財産として相続させるのではなく、次に述べる生命保険の活用や生前贈与を活用して税負担を軽減する方法も考慮する必要があります。

4)生命保険の活用

被相続人(予定者)を被保険者(保険の対象者)とした終身の生命保険に加入し、相続発生時に支払われる生命保険金を相続税の納税資金に充当します。

生命保険には以下の様に多くのメリットがあります。

- 生命保険金は受取人固有の財産となり遺産分割協議からは分離されますので、相続税負担のある相続人等を受取人に指定することで確実に現金を渡すことが出来ます。

- 保険の基本的な性格を表す「貯蓄は三角、保険は四角」の言葉通り、保険料の支払いが始まれば死亡時期に関わらず生命保険金は満額支払われます。(契約内容をご確認ください)

- 相続税の計算上、生命保険金は相続人が受取人の場合、「500万円×法定相続人の数」で計算される非課税額がありますので、相続税の節税効果を見込むことができます。

- 比較的高齢になっても加入できるため、相続直前でも行える対策となります。(本人に意思判断能力があることが必要です)

5)生前贈与

被相続人から相続人に現金等を生前贈与して納税資金に充てる方法です。

贈与税には受贈者一人当たり毎年110万円の非課税額がありますので、その範囲内で現金を贈与することで贈与税を負担することなく財産を移転することが可能になります。(暦年贈与)

現金の贈与の場合で受贈者の無駄遣いの懸念があるときは、贈与した現金を原資に被相続人(予定者)を被保険者、受贈者を契約者兼受取人とする終身の生命保険を契約するという方法もあります。

また収益を生む不動産などは相続財産を増やしますので、不動産の持ち分を暦年贈与し収益を受贈者に積み上げ納税資金に充てることという方法もあります。

(但し、不動産の持ち分贈与は不動産の共有化ということですので、不動産の共有対策は別途講じる必要があります)

6)相続時精算課税制度の活用

相続時精算課税制度は生前贈与の一種ですが、評価額2,500万円までの財産を贈与税非課税で贈与することが可能になります。

収益不動産など収益を生む財産を贈与することで、収益を相続税の納税原資にすることが可能になります。

(贈与財産は相続発生時には相続財産に持ち戻されます)

但し、相続時精算課税制度によって贈与された財産は、相続税の計算上、評価額を大幅に減額できる「小規模宅地等の評価減の特例」を適用することが出来ませんので、その点には注意が必要です。

7)金融機関からの借り入れ

土地などの担保となる財産がある場合には金融機関からの借り入れにより相続税を納付することも検討できます。

この場合、相続が発生してからでは時間的に厳しいので、生前から金融機関と相談をしておく必要があります。

また金融機関が担保として評価する不動産には、抵当権や借地権等の権利が付随していないことや境界関係の紛争が無い(境界が確定している)ことが挙げられますので、その点は事前に確認・解消しておく必要があります。

相続税の納付のために不動産を拙速に売却してしまうぐらいであれば、金融機関からつなぎで融資を受けることは十分検討に値します。

8)会社経営者の場合

被相続人が会社オーナーである場合、自社株を法人に買い取ってもらい現金化をする方法(金庫株)や死亡退職金を支払うといった方法が検討できます。

死亡退職金は生命保険金と同様「500万円×法定相続人の数」で計算される非課税額がありますので節税効果もあります。

また近年は中小企業の事業所承継を円滑に進めるため、自社株の相続税・贈与税の納税猶予制度が拡充されていますので、納税資金対策とは離れますが併せて検討する必要があります。

4.延滞税

相続税を納付期限までに納められなかった場合には延滞税が課税されます。

延滞税の計算は以下の通りとなります。

<税率>

税率は、国税庁によって所定の基準が設けられています。

近年は公定歩合がかなり低い状態が続いており、本来の基準利率よりも低い利率が毎年定められています。

5.物納・延納

相続税は現金一括納付が原則で、昨今は延納・物納は非常に厳しくなっています。

制度としては継続していますが、利用を検討する場合には早めの税理士等の専門家への相談が必須です。

一般論ですが、相続税は税額の計算上、相続財産の評価額が1億円程度までであれば、極端に多額の相続税額にはなりません。

細かい計算は割愛しますが、相続財産の課税価格が1億円の相続で、母(配偶者)と子供二人が法定相続分で遺産分割をした場合の相続税額は、母は配偶者控除で税額ゼロ、子供二人の相続税は一人当たり145万円となります。

現実問題としては1億円の相続財産がすべて土地や自社株といったことでもない限り、何とかなるというケースが多いのではないかと思われます。

問題が起きやすいのは相続財産が数億円以上の規模となり、そのほとんどが土地や自社株、あるいは事業用の動産などという相続です。

相続税額は何もしないと千万単位になる上に、相続財産の中の現金、あるいは相続人の自己資金が少ないとなると何らかの手当が必要になります。

いずれにしても相続財産が数億円を超える規模になった場合は、素人考えで対策を行うことは極めて危険ですので、税理士を始めとする専門家の助言を受けて然るべき納税資金対策を節税対策と共に取り勧めることが必要になります。