4つの問題点-1. 争族(そうぞく)問題

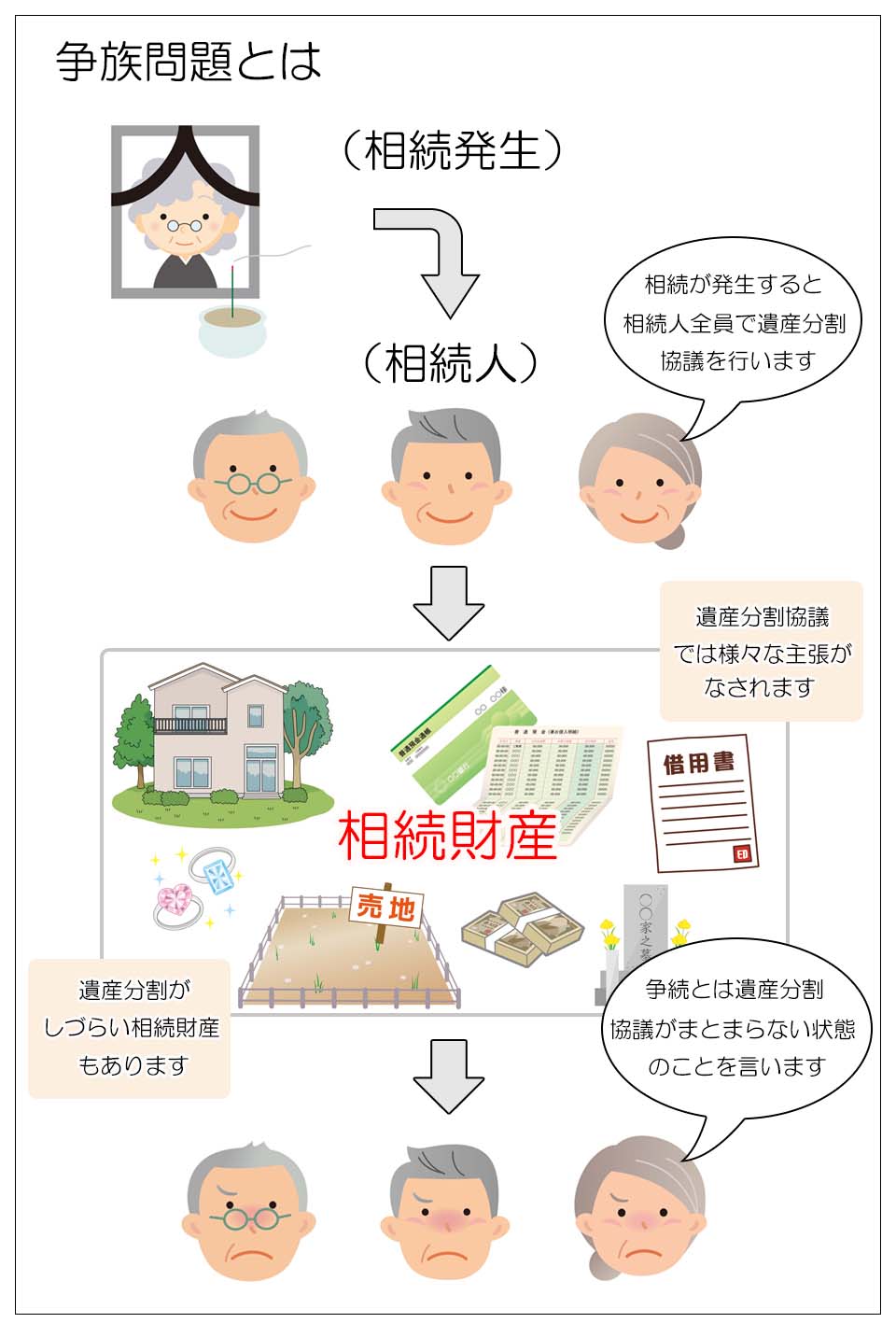

相続が発生すると被相続人(亡くなった方を指します)が遺した相続財産は、一旦法定相続分という法律で定められた相続割合によって相続人に共有されます。

そして共有された相続財産はその後、相続人全員で行う遺産分割協議によって誰がどの財産を取得するのかを決めることになります。

ところが実際には相続人同士で折り合いがつかず遺産分割協議が揉めてしまう例が少なくありません。

「うちの兄弟はみんな仲が良いから」とか「揉めるほどの財産が無いから」という漠然とした安心感をお持ちのご家庭が多いかもしれませんが、実際には多くの遺産分割トラブルがごく普通の親子や兄弟姉妹等の間で起きています。

遺産分割協議が揉めてしまうことを俗に「争族(争続)」と言いますが、「争族」は必ずしも相続財産が多額ではない「ごく一般のご家庭」で起きているという現実があります。

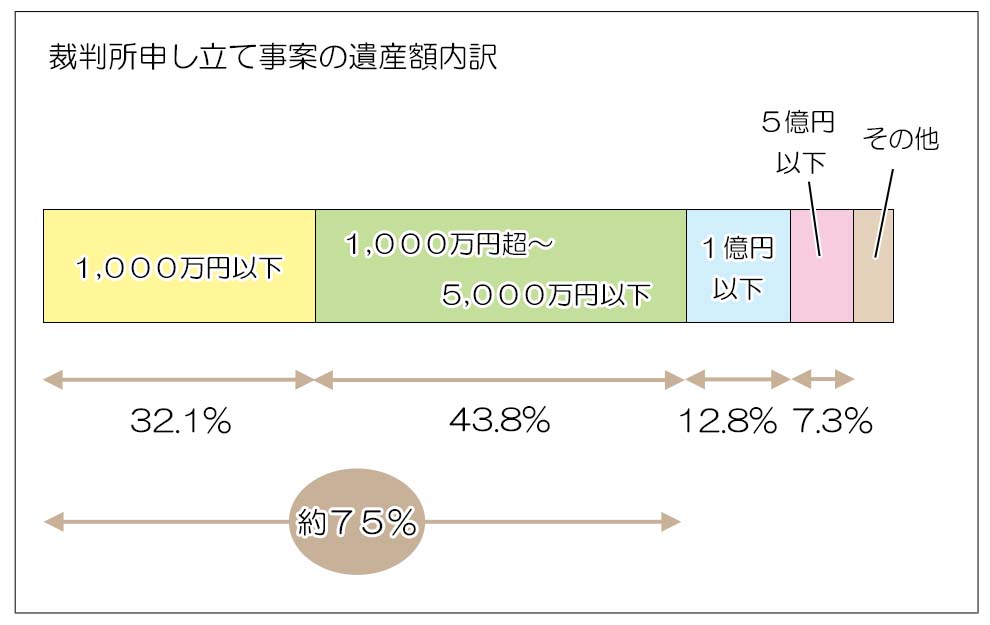

<裁判所の司法統計より>

裁判所に持ち込まれた遺産分割調停の約75%が遺産総額5,000万円以下の相続であるという統計資料があります。

1.争族問題とは

相続人同士の意見が対立し、解決の糸口が見いだせない遺産分割協議のことを俗に「争族(そうぞく)」と呼びます。

相続人が各々自分の主張を繰り返すことで徐々に関係が悪化し、相続人間で派閥が出来たり、色々な専門家を巻き込んだりして結果的に収拾がつかなくなってしまう状態を指した言葉です。

一度拗れた遺産分割協議は身内同士だからこそ折り合いがつきづらく、最悪の場合は裁判所を交えた手続きへと持ち込まれてしまうことにもなりかねません。

遺産分割協議が終わる前の相続財産は法律的には相続人全員による共有状態であるため、売却等の処分をするにしても全ての相続人の合意が必要となり、遺産分割協議が揉めて纏まりがつかない状態では実質的に何も手を付けられず凍結してしまいます。

また最終的に裁判によって遺産分割には決着がついたとしても、その後の相続人同士の関係修復は極めて難しく、当事者の精神的(あるいは金銭的)な負担は少なくありません。

この様な状態は財産を遺した被相続人にとっても望むべきものではないことは明らかで、その意味では、相続において第一に考えるべき問題は「争族の回避」にあると言えます。

一般に相続問題というと多額の相続税がかかってしまうことと考える方が多く、それ故相続税がかからなければ問題は無いと考えてしまいがちですが、現実問題としてはまずは相続人が「争族」状態になることの無いよう、被相続人の手によって遺産分割の道筋をつけることが最優先に検討すべき課題となります。

2.争族を回避するために必要なこと

被相続人が何の準備もしないまま相続を迎えても、残された相続人が円満に遺産分割協議を終わらせてくれれば何も問題はありません。

相続とはそういうものですし、多くのご家庭がそれを望んでいると思います。

しかし残念なことに現実にはその様なケースばかりとは限りません。

昔のように長男が全ての遺産を相続するといった家督相続的な考えは薄れ、今は全ての相続人が法律に基づいてご自身の相続分を主張することが出来る時代です。

被相続人(予定者)の方には、相続財産の遺産分割を相続人による遺産分割協議に全面的に委ねてしまうことには大きなリスクがあるということをまずはご認識していただきたいと思います。

そして、その上で被相続人としてどのような形でご自身の財産を相続人等に承継していきたいのかということを考える必要があります。

「仲良く」とか「公平に」といった曖昧な希望ではなく、「残された妻(あるいは夫)の面倒は誰に見て欲しいのか」、「自宅は誰に引き継いで欲しいのか」、「預貯金はどれくらいあって、どのように分けるのが真の公平か」といったことを具体的に考える必要があります。

相続財産は全て被相続人のものであり、それをどの様に分けるのかを決めることは被相続人の権利でもあり、ある意味義務でもあります。

相続財産の分け方には正解がありませんので、結局のところ唯一正しいと言える分け方は、被相続人が決めた分け方としか言いようがありません。

兄弟姉妹を除く相続人には遺留分という相続財産に対する最低限の権利が認められていますので、被相続人となる方は各相続人の遺留分を侵害しない範囲で遺産分割のシナリオをつくり、その内容に法律的な効力を与えることが結果的に相続争いを回避することに繋がるということをご理解ください。

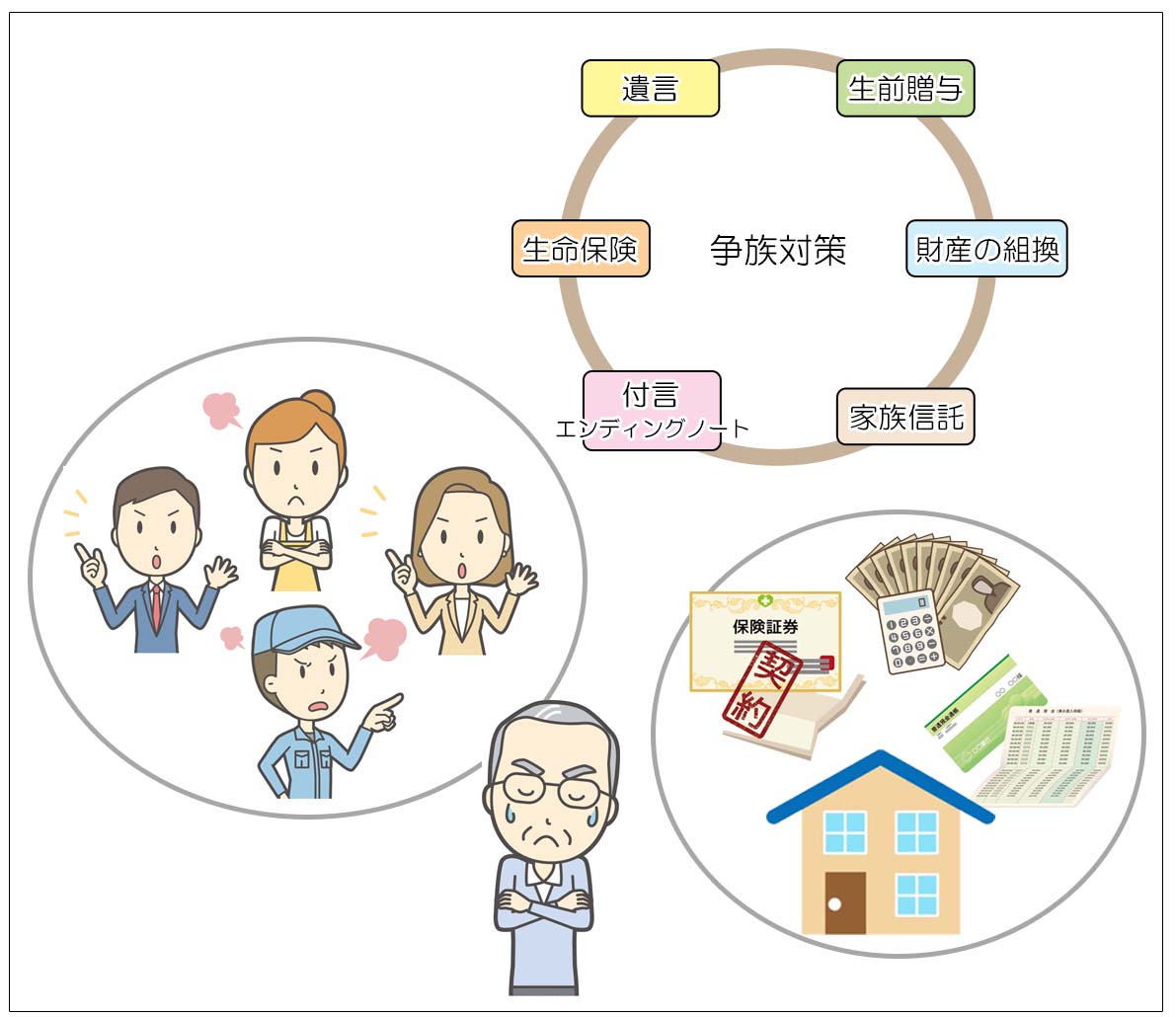

3.争族を避けるための具体的な対策

争族を避けるために被相続人(予定者)が取れる対策には以下の様なものがあります。

1)遺言

遺言は被相続人の死後に効力を発揮する被相続人の最後の意思表示であり、最もポピュラーな争族対策となります。

遺言では様々なことを定めることが出来ますが、最も多いのが「誰がどの財産を取得するのか」を決める遺産分割の指定と呼ばれるものです。

(「自宅は妻に、預金は長女に相続させる」という様な内容になります)

遺言で指定された遺産分割は、相続人の相続財産に対する最低限の取得分である遺留分を侵害しない限り、その内容に従って財産の取得者を決定することになりますので、相続人は遺産分割協議を行うことなく遺言で指定された財産を取得することが可能になります。

(預金や不動産の名義変更も遺言に基づいて行うことができます)

本来、遺言は全ての相続人が納得できる内容とするのが理想ですが現実には難しい面があると思います。

しかしその内容が被相続人が自ら望んだ遺産分割の内容だと考えれば最終的には相続人も納得せざるを得ませんし、何よりも共有状態のままの財産が凍結してしまうことや裁判による決着といった最悪の事態を避けることが可能になります。

2)生前贈与

被相続人が財産の所有権を生前の贈与により相続人等に移してしまう方法です。

財産の所有権が被相続人から離脱することでその財産は相続財産でなくなり、その結果、当然のことながら遺産分割協議の対象でもなくなります。

生前贈与には贈与税の課税問題がありますが、受贈者一人当たり年間110万円という「暦年贈与」の非課税額がありますので、その範囲内で何年にもわたりゆっくりと財産を移していけばコストをかけずに財産の移転が可能です。

また生前贈与には「相続時精算課税制度」や「住宅取得等資金の生前贈与」といったまとまった金額を贈与できる特別な制度もありますので、制度の主旨や要件を満たしながら、ケースに応じて使い分けることも可能です。

但し、生前贈与には特別受益の持ち戻しといって、相続人間の公平を保つため一定の生前贈与財産を金額ベースで相続財産に加えて(持ち戻して)遺産分割協議を行うという決まりもあります。

また生前贈与をしすぎてご自身の生活資金が不如意になってしまっては本末転倒です。

生前贈与は専門家の意見も交えつつバランスを考えて慎重に取り進める必要があります。

3)財産の組み換え

遺産分割協議が揉めてしまう原因の一つに分けづらい財産の存在があり、その代表が不動産となります。

現金や株式などと異なり、不動産は概念上は共有という形で分割出来ても物理的に分割することが難しい財産です。

例えば、自宅の建物を半分に分けると言っても実際には不可能ですし、土地にしても面積を半分に分けたからと言って価値も半分になるとは限らず、現実的な折り合いをつけることにはかなり難しい面があります。

また不動産の特徴として

1)価値が高い、2)同じものが無い、3)時価の算定が難しい、4)収益を生む

といった点が挙げられ、これらは全て誰がその不動産を取得するのか?あるいは不動産が複数ある場合には誰がどの不動産を取得するのか?ということで遺産分割協議が揉める原因となります。

財産の組み換えとは、不動産に限らずこの様な遺産分割協議で揉める原因になりそうな財産を売却したり、違う財産に組み替えることで遺産分割を容易にしたり、遺言で公平な遺産分割の指定がしやすい状態に財産を組み換えることを指します。

実務的には不動産の売却→現金化という組み換えが代表的ですが、不動産(1棟の建物)の売却→現金化→不動産の購入(複数の区分所有マンション)といった組み換えを行うこともあります。

4)生命保険の活用

被相続人が自らを保険対象者として契約した生命保険契約(保険料負担者も被相続人)から支払われる生命保険金は、原則として相続財産ではなく受取人固有の財産となります。

受取人固有の財産になるということは遺産分割協議を行う必要が無いということで、生命保険金という形で確実に現金を相続人等に取得させることが可能になります。

一般的には被相続人の死亡時に必ず生命保険金が支払われる終身保険を活用することが多いです。

また生命保険契約は遺言などと比べ簡単な手続きで契約をすることができ、受取人の変更等も簡単に行えるメリットがあります。(原則として受取人は二親等以内の血族となります)

但し、急な資金需要が生じた際に解約して現金化(解約返戻金)できることも生命保険契約のメリットですが、途中で保険契約を解約した場合には、解約返戻金が払込保険料を下回ることがある点には注意が必要です。

5)民事信託(家族信託)

民事信託(家族信託)は被相続人(予定者)が所有している財産を受託者に信託し、名義上の所有権を移して運営を委託する方法で、近年注目されている相続対策です。

信託された財産は受託者によって信託契約に基づき管理・運営・処分等がなされ、自らは委託者兼受益者という形で信託財産の受益権を保有し、実質的に財産から生み出される利益等を享受するという形が原則的なスキームとなります。

相続対策としては、例えば収益不動産を長男に信託し、相続発生後もその不動産の運営は引き続き長男が行い、収益については相続人で分配するという様な形で用います。

通常の不動産共有とは異なり、不動産から上がる収益は持ち分で按分しても、運用は受託者の意思のみで行えるというメリットがあります。

信託契約においては、遺言により信託を開始する「遺言信託(※)」のほか、被相続人の死亡時に信託契約を終了させ信託財産(=相続財産)の帰属者を定めておく遺言代用機能や、被相続人の死亡後も信託契約を終わらせずに受益権のまま引き継ぐ人を決めておくといった承継型信託の設計も出来ます。

但し、家族信託は従来の相続対策にはない新しい機能が利用できる反面、法律面の解釈等が定まっていない部分もあるため、実際の信託スキーム化については専門家との連携は欠かせません。

※ ここで言う「遺言信託」は民事信託の一つのスキームの意味で使っています。信託銀行などが遺言の内容を実行する商品として売り出している遺言信託とは全く内容が異なりますのでご注意ください。

6)エンディングノート・遺言の付言

ここまで説明してきた遺産分割協議における争族回避の方法は、いずれも遺産分割協議を行なわずに相続財産の取得者が決まるよう、被相続人が生前に相続の道筋を法的に作っておくことが原則的な考え方となっています。

これらの方法は共有による財産の凍結や裁判による解決といった最悪の事態を回避することには繋がりますが、相続人がその内容に納得するのかと言えば、それはまた別の問題となります。

一方、エンディングノートや遺言の付言(ふげん/遺言書の最後に付け加えて書く言葉のことです)は自分自身の言葉で残された家族などに想いを伝える手段です。

エンディングノートや付言に法的な強制力はありませんが、被相続人の感謝の想いなどを相続人等に伝えることで、残された家族間のわだかまりが薄らぐという事例は少なくありません。

エンディングノートも遺言の付言も書き方は自由ですので、例えば遺言にしても何故自分がこのような財産の分け方にしたのかという理由を率直に記すことで、単なる法律行為から離れた故人の言葉として伝わり、真意を理解してもらうことが可能になります。

エンディングノートや遺言の付言によって全ての争族問題が解決するわけではありませんが、それでも故人が遺した言葉には重みと説得力があります。

遺言を書くのであれば付言を、遺言を書かないのであればエンディングノートを利用して、ぜひ自分の言葉を残された家族などに伝えて欲しいと思います。

4.大切なことは・・・

争族にならないための手続きは、それ自体を行うことが目的ではないということは充分ご理解いただいていると思います。

あくまでも「被相続人が考える、あるべき相続の姿」があって、その相続を実現するために手続きがあるという関係性となります。

いくら知識や経験が豊富な専門家に相談をしても、お客様ご自身がどういう相続を望んでいるのか?ということがはっきりしない限りは、今のままではこういうリスクがありますよと言うことはご説明できても、具体的な対策をとることは出来ません。

相続にはそのご家庭の数だけ形があり、それゆえ争族の理由も様々です。

当然、解決策はそのご家庭の事情にあったオーダーメイドで検討する必要があります。

遺言だけ、あるいは生前贈与だけといった単純な方法ではなく、ここで挙げた方法を組み合わせることでそのご家庭にとっての最適な相続対策を講じることが可能になります。

相続に限らずかつては「阿吽の呼吸」というものがありました。

「家は兄貴が守っていってくれ」とか「妹が最後まで老親の面倒を見てくれたから」といった実情に即した相続(遺産分割)が成り立っていました。

(そこに内々の不満はあっても押し隠されてきていました)

しかし今は事情が変わりました。

相続人は法定相続分を主張することが原則だと思ってください。

相続人には相続人の考え方や事情があり、もらえる権利があるのであればもらっておきたいと考えるのがむしろ普通の考え方です。

しかし法定相続分での遺産分割は簡単ではありません。

自宅などの不動産は簡単には分けることが出来ませんし、欲しい財産はみな同じだからです。

更に争族問題の悲しいところは、親が亡くなった後に顕在化すること多いということです。

親が生きているうちはまとまっていた家族が、親という拠り所がなくなった時に問題が生じてしまうのです。

そういう意味では争族問題が一番起きやすいのは、両親のうち一人が亡くなった時ではなく、残された一人親が亡くなった時です。

争族で幸せになる人は一人もいません。

争族問題に対して解決への道筋を作ることが出来るのは被相続人(予定者)だけだということをご理解の上、ぜひ真剣に争族問題とその解決方法を考えて頂けたらと思います。

関連項目

「遺産分割協議」、「調停・審判」、「法定相続人」、「遺留分」、「家族信託」、「生命保険」、「特別受益」、「相続時精算課税制度」