現金と不動産

現金と不動産を比較すると、両者が仮に同じ時価(市場価格)を持っていたとしても、相続税計算上の評価額は不動産の方が現金よりもかなり低く見積もられます。

これは相続税計算上の財産評価額と市場価格の間に乖離があるからで、それが現金からで不動産への資産の組み換えが相続税対策になることにつながります。

現金と土地あるいは現金と建物ではどの程度評価額が異なるのかを見ていきたいと思います。

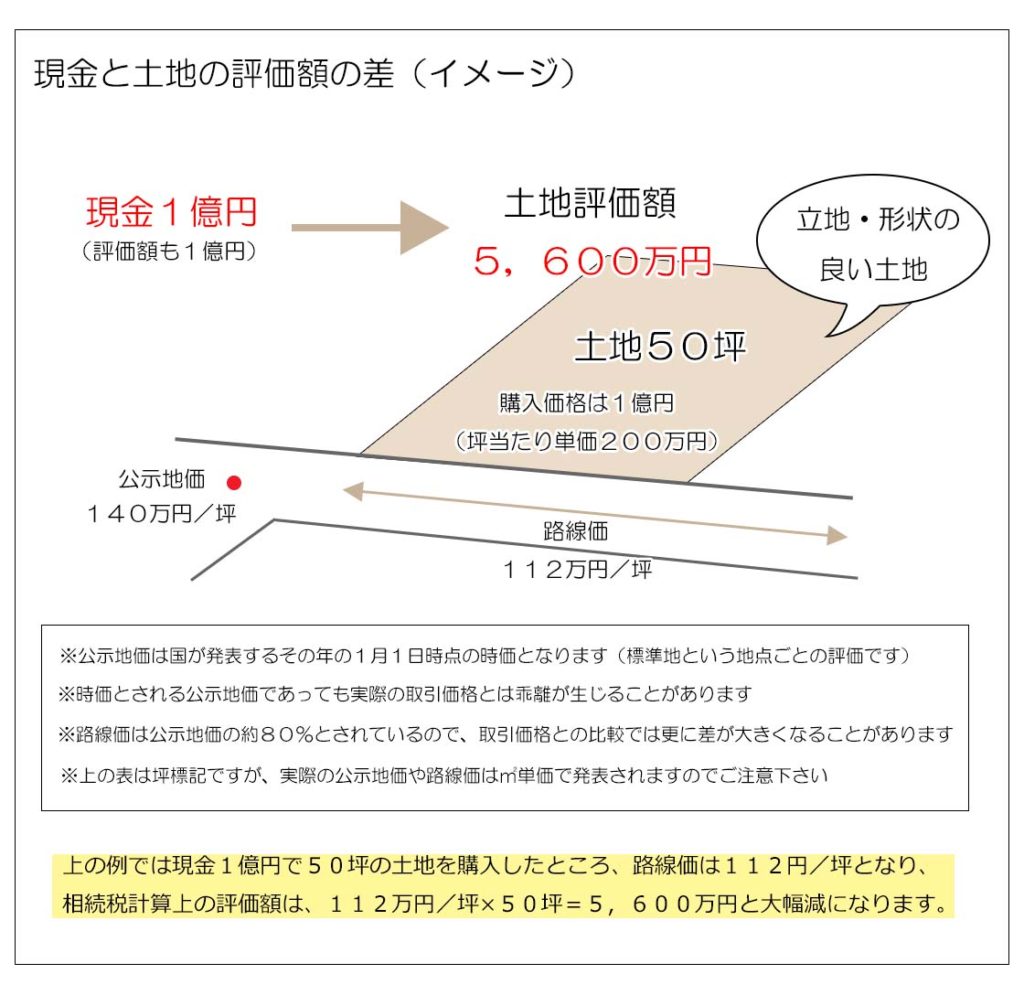

1.現金で土地を購入した場合

相続税の計算上、土地の評価額を算出するに当たっては、実際の土地の購入価格は関係なく、国税庁が定める路線価という道路に面する宅地1㎡あたりの土地評価額に土地の面積を乗じて算出します。(土地の形状に応じて補正を行います)

路線価は国が発表する時価(公示地価)の約8割になるように定められているものですが、立地の良い整形の土地などにおいてはその公示地価等自体が実際の取引価格よりも安くなっているケースが珍しくありません。

相続税対策で土地を購入する場合は、条件が良く地価の高い土地を購入するのが原則ですので、この様なケースが多くなり、評価減の割合が大きくなる傾向があります。

例えば

この土地付近の公示地価が坪当たり140万円だとすると、路線価はその80%の坪当たり112万円となり、土地面積を乗じると土地の相続税計算上の評価額は5,600万円となります。

※公示地価は標準値と呼ばれる評価地点が決まっており、路線価は道路ごとに定められています。

※上記事例は概略であり、実際の計算方法とは異なります。

※路線価が設定されているのは市街地の土地となり、それ以外の土地では固定資産税評価額に係数をかける方式で計算します。

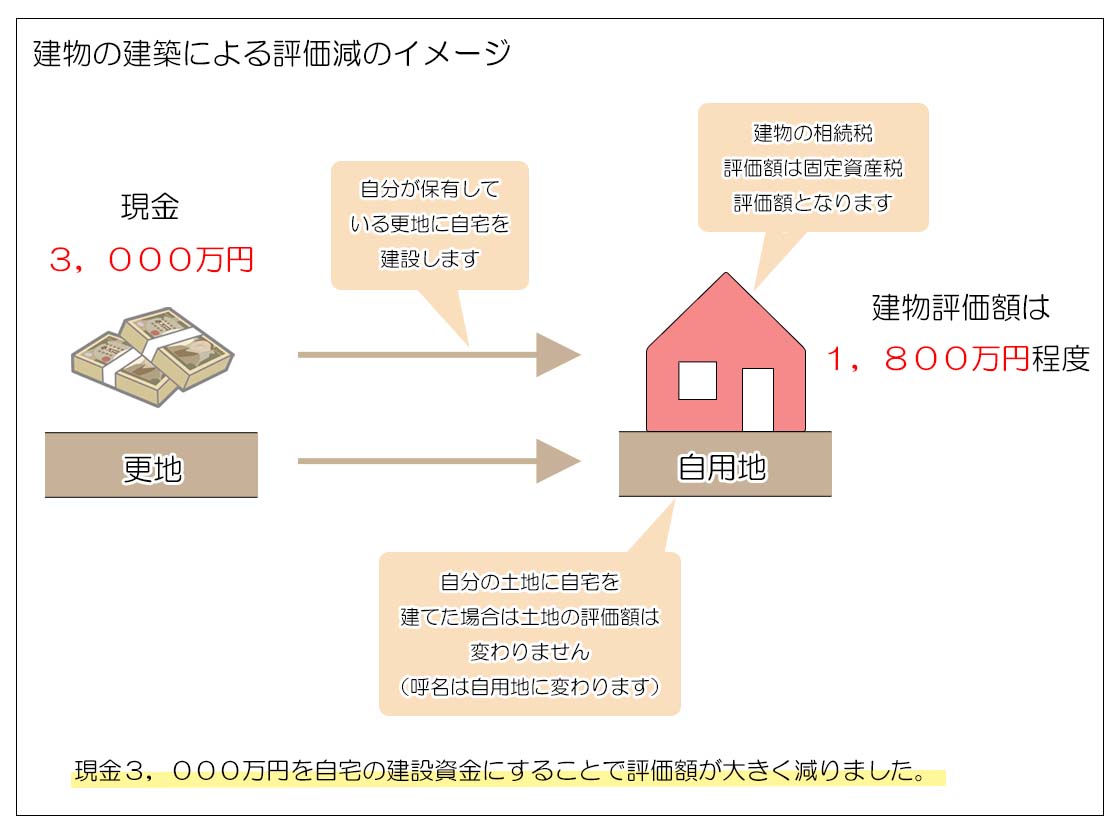

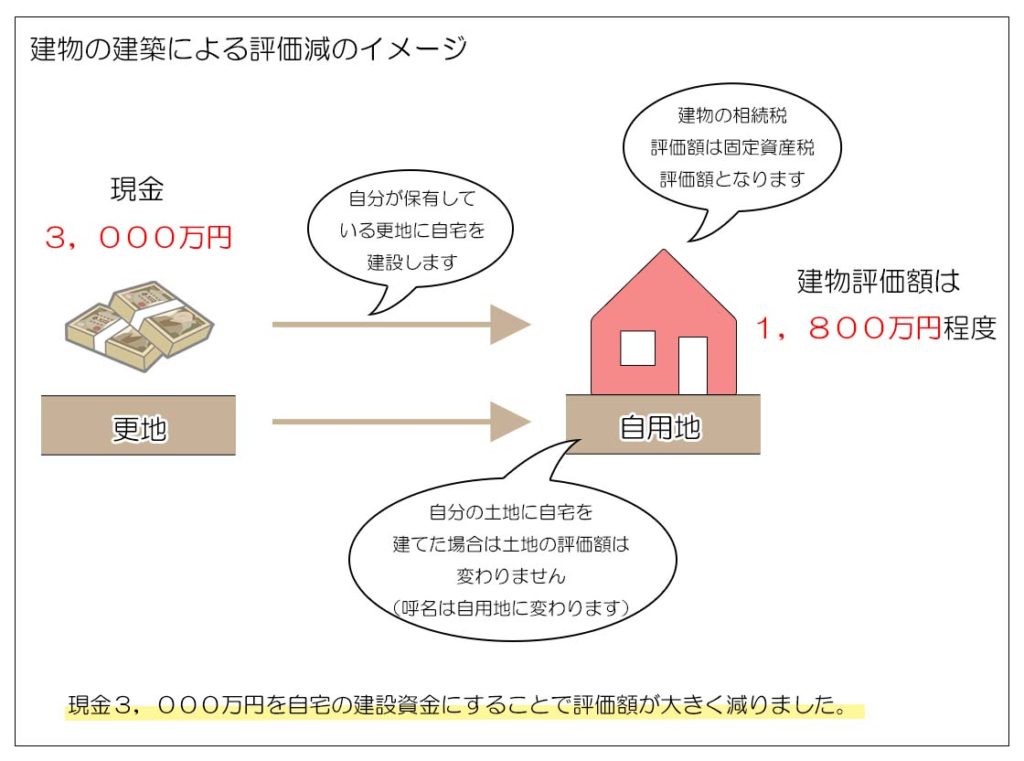

2.現金で建物を建築あるいは購入した場合

建物の評価額も建築費や購入金額ではなく固定資産税評価額となり、現金と比較すると評価額はかなり低くなります。

建物の評価は1棟ごとに行われ、固定資産税評価額は毎年5月頃に所有者に届く納税通知書に記載されているほか、建物の所在する市町村役場にある固定資産課税台帳を閲覧しても確認することが出来ます。

固定資産税評価額は建築費の60%程度になることが多いので、自分の所有する土地に建物を新築するほか、家の建て替えや区分所有のマンションの購入などにより現金を減らすことでも財産評価額を下げることが出来ます。

{kind=link}

相続税対策で相続財産の評価額を減らす方法としては、節税効果のない現金を不動産に換える資産の組み換えが、生前贈与や生命保険の活用と並び王道とされています。

また資産の組み換えで建物を建築した場合、その建物を第三者に貸し付けることでさらに評価は下がります。

第三者に貸し付けられた建物は「貸家」と言い、貸家の敷地となる土地を「貸家建付地(かしやたてつけち)」と言います。

「貸家」と「貸家建付地」については次項で詳しく説明します。