4つの問題点-4.認知症対策

相続における様々な問題を回避するためには、被相続人による生前の相続対策が重要になります。

遺産分割対策としての遺言や生前贈与、納税資金対策としての生命保険契約、節税対策としての財産の組み換えなど、あらゆる相続対策は被相続人によって行われることになります。

しかしこれらは全て本人の意思で行われる法律行為となりますので、本人が何らかの理由で意思を表示する能力や法律行為の前提となる意思判断能力を失ってしまうと、原則として当事者として行為そのものが出来なくなってしまいます。

近年、特に注意するべきなのは認知症による意思判断能力の喪失で、誰もが発症する可能性がある一方で徐々に症状が進行するため、気づいた時にはすでに法律行為が出来ない状態と判断される恐れがあります。

認知症を発症することがすぐに法律行為が出来なくなることに直結する訳ではありませんが、相続対策における法律行為は財産に関わる重要なものが多いため、軽度の認知症であっても手続きに支障が出る可能性は否定できません。

現代は医療技術等の進歩により認知症を発症してからの余命もとても長くなっています。

本来は好ましいことですが、相続税対策という観点からは、法律行為を行うことが出来ないまま財産が凍結してしまう期間の長さに直結してしまうため看過することは出来ません。

被相続人がある時点で意思判断能力を失ってしまうと、その後の全ての相続対策がストップしてしまうというリスクは、相続対策を行おうとする全ての方が留意しておくべき事柄と言えます。

1.意思判断能力を失うことのリスク

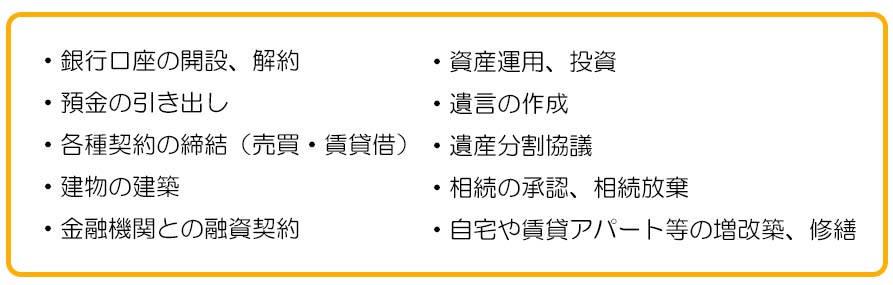

意思判断能力を失ってしまうことにより被相続人(予定者)が出来なくなってしまう法律行為には以下のようなものがあります。

基本的にあらゆる法律行為が出来なくなるため、本人及び家族にとって深刻な問題となりますが、特にリスクが大きくなりがちなのが一定の期間をかけて行う法律行為です。

<トラブル例1>

認知症を発症しつつある父が遺言を作成したところ、相続発生後にその内容に納得できない相続人が「この遺言を書いた時には父は既に意思判断能力を失っていたのだから内容は無効である」と主張する可能性があります。

意思判断能力を失った方が書いた遺言は無効となりますので、遺言の有効性に疑義が生じた時には、遺言作成時には間違いなく意思判断能力を有していたということを客観的に証明する必要があります。

意見が対立した場合には、最終的に裁判所に「遺言無効確認」の申し立てを行う必要がありますが、その確定まで遺産分割協議は進めることができなくなってしまいます。

<トラブル例2>

相続税対策として、所有する不動産を売却して、その後金融機関から融資を受けて自宅を賃貸併用マンションに建て替える計画であったが、プロジェクトの途中で認知症が悪化し意思判断能力を喪失してしまった。

現金から不動産への資産の組み換えは相続税対策としてはオーソドックスな計画ですが、一連の手続きにおいては「不動産の売買契約」、「金銭消費貸借契約(ローン契約)」、「建築請負契約」、「賃貸借契約」、「賃貸マンションの管理委託契約」など各種重要な契約の取り交わしが必要となります。

この様な計画においては通常1年から2年程度の期間が必要とされますが、その間に意思判断能力を失ってしまうと、その時点で計画がストップしてしまいます。

相続対策で最もリスクがあるのは、「本人は生きているけれども判断能力は失ってしまっている」ことだと考えられます。

その期間は時に10年以上にも及ぶ可能性があり、その間に相続財産の劣化や相続人構成の変化など様々なことが起きる可能性がありますが、それらに対して一切有効な対策を講じることが出来ない恐れがあります。

2.認知症等のリスクに対する対策

1)遺言

遺言は被相続人による相続発生後の法律行為の指定となります。

本人の意志判断能力が明確な時点で作成した遺言は、例えその後本人が意思判断能力を失ったとしても効力を失いません。

(逆に言うと、本人が意思判断能力を失った後に作成した遺言書は無効とされる可能性があります)

しかし遺言はあくまでも相続が発生した後に効力が生じるものであるため、被相続人が存命中の相続対策としては用いることは出来ません。

2)成年後見制度

意思判断能力を失った本人に代わり法律行為を行うことができるのが成年後見人です。

成年後見人の役割は「本人の財産管理」と「身上監護」に分けることができ、財産管理は財産を減らさないこと、身上監護は身の回りの世話の手配が主な業務となります。

財産管理は本人の財産を守ることに重点が置かれているため、生前贈与などの財産を減らす行為や、不動産の建設や購入、売却といった財産を減らす恐れのある行為をすることは原則として出来ません。

一方、身上監護は本人の生活や療養看護の手配(介護サービスの契約など)が対象になり、これらの法律行為は成年後見人にしか行うことが出来ません。

成年後見人には家庭裁判所が選任する「法定後見人」と、本人が意思判断応力のあるうちに自らの後見人候補者を指定する「任意後見人」の二種類があります。

成年後見人の役割はあくまでも本人のための財産管理と身上監護であるため、相続人を含む相続全体を見据えた相続対策は原則的に行うことは出来ないというところに成年後見制度の限界があります。

(厳密にいうと相続対策とは被相続人ではなく相続人のために行うものであるため、後見人としては行うことができないという考え方になります)

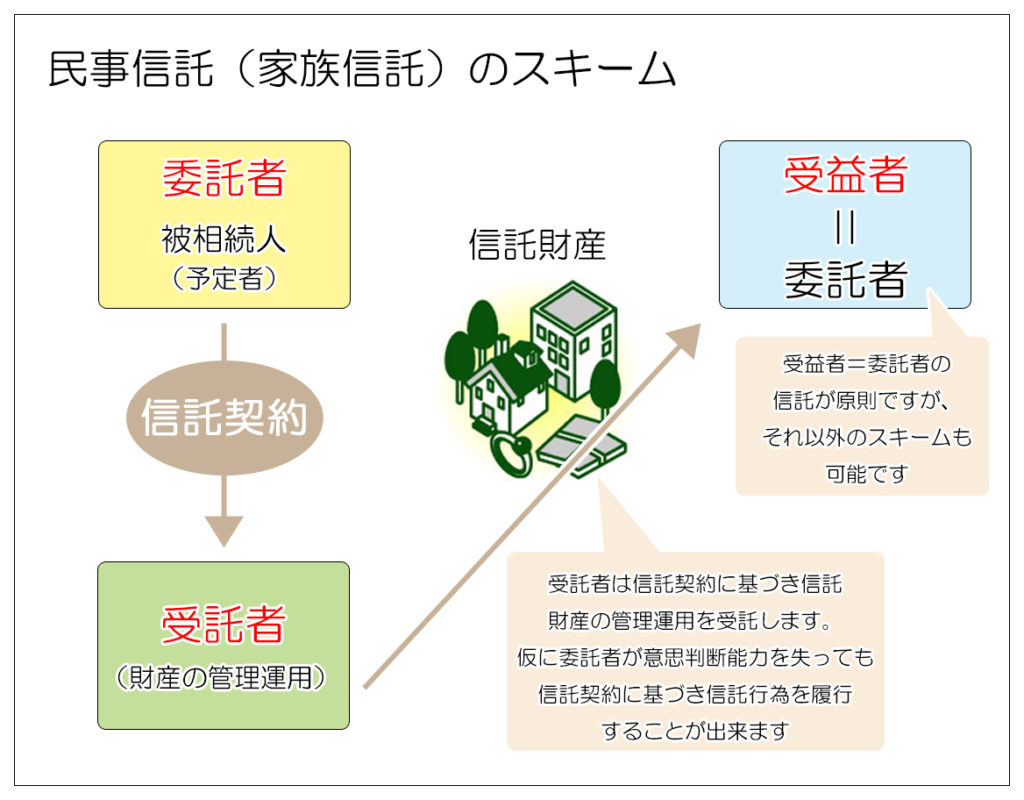

3)民事信託(家族信託)

本人(被相続人)が意思判断能力を失ったときに、遺言や成年後見制度ではカバーできない柔軟な相続対策を行うための手段として、近年、民事信託(家族信託)が注目されています。

民事信託は被相続人が所有している財産を受託者に信託した上で管理運営してもらい、受託者として信託財産の受益権を取得するというスキームとなります。

委託者(=被相続人)と受託者の間で信託契約を結ぶことで、受託者は信託契約で定められた範囲で資産の組み換えなどの相続対策を行うことことができ、被相続人が信託開始後に意思判断能力を失ったとしても、信託契約に基づき引き続き受託者が財産を管理・運営できるというメリットがあります。

家族信託は普及し始めてからの日が浅く、遺留分の取り扱いや金融機関の協力体制の未整備(信託契約に基づく金銭の借り入れ等)など、まだまだ不透明且つ不自由な部分が残っている点には注意が必要ですが、従来にはない被相続人の意思判断応力喪失時の対策として普及し始めています。

(信託できる財産には制限がありますのでご注意ください)

高齢化社会の到来により、被相続人が意思判断能力を失い法律行為が出来なくなる事例が増えています。

それに伴い財産が実質的に凍結してしまい、それ以降は相続対策が行えないというリスクも注目されるようになりました。

従来は遺言と成年後見制度が対策の中心で積極的な相続対策を行うことは難しかったのですが、近年はより柔軟な財産管理ができる民事信託が普及し始めています。

しかし、上で述べた対策はどれも単独では意思判断能力喪失時の完全な対策にはなり得ないという現実もあります。

例えば民事信託では成年後見制度にはない柔軟な財産管理が可能になる一方、あくまでも財産の管理・運営が対象であり、本人の身上監護を行うことは出来ません。

本人の介護サービス契約などを行うためにはやはり従来通り成年後見制度の活用が必要になるのです。

相続対策全般に言えることですが、認知症対策の制度や仕組みを組み合わせて、そのご家庭の事情に合ったオーダーメイドの対策を講じることが重要になります。