相続不動産の特徴

相続手続きにおいては相続財産の中の不動産をどう取り扱うのかが重要になります。

相続不動産にはいくつかの特徴がありますが、その特徴には不動産全般に当てはまることもあれば、相続不動産に特有なものあります。

相続の対象となった不動産は、遺言等で財産を相続する人が指定されていないときには、遺産分割協議により取得する相続人を決め、その後はその相続人の手によって管理や処分が行われることになります。

相続手続きを円滑に進めるためには相続不動産の特徴を踏まえた上で、相続対策を考えていくことが大切になります。

相続不動産には次のような特徴があります。

1.ある日突然、所有者となる

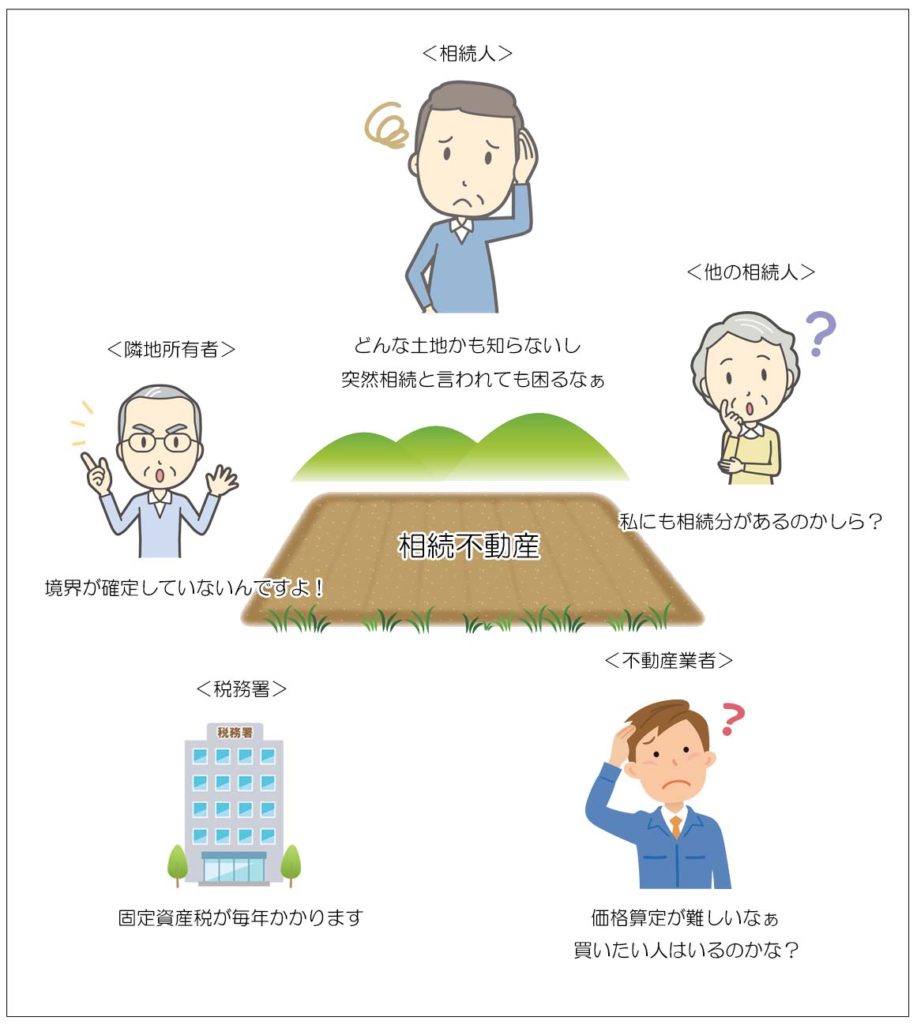

相続は人が亡くなることで発生します。

本来は引き継ぐべき財産について相続する人が決まっていて、引き継ぎの準備や必要な申し送りがなされていることが望ましいことは言うまでもありませんが、実際にはその様に準備の整った相続はあまり多くはありません。

充分な準備が未了なまま相続が発生してしまうと、相続人である配偶者や子供が相続財産について何も把握していないことがよくあります。

また相続人が未成年であったり、障害等により意思判断能力が無い時には、本人が主体となって相続手続きを行うことが出来ないという問題も発生します。

しかしその様な状態であっても、相続が発生してしまえば残された相続人は否が応でも相続財産の責任者にならざるを得ません。

しかも現金などと異なり不動産は維持をするにも分割するにも、あるいは売却して換金するにも手間とコストがかかりますし、隣地所有者など第三者との関係にも気を配らなくてはなりません。

特に不動産を人に貸し付けているような場合には、賃借人への対応などの管理業務も相続開始と同時に相続人の責任として生じることになります。

相続不動産に関してしばしば起きる問題点は、相続人が準備不足のまま所有者になってしまい何をしてよいかわからないという事態に陥りやすいという点にあります。

2.価格が大きい

一般に不動産は価格の大きな財産です。

あるご家庭で相続が発生した場合、自宅(土地と建物)を主たる相続財産とし、それに現金や預貯金等の財産が加わるという組み合わせが最も多いパターンです。

その様な相続で相続人が複数いるときには、誰か一人が代表して自宅を相続し、それ以外の相続人は不動産以外の現金等を相続するという遺産分割が珍しくありませんが、この分け方は相続人の間で取得する財産の価格差が大きくなり、不公平感が残りやすくなりがちです。

また相続人の間で遺産分割の折り合いがつかずに調停などの公的な手段に持ち込まれた場合には、遺産分割は必ず法定相続分となりますので自宅を売却し現金化した上で遺産分割しなくてはならないということが起こり得ます。

自宅に居住している相続人がいる場合や商売を営んでいる相続人がいる場合には、重要な生活基盤を失うことになり兼ねません。

遺産分割においては、価格の大きな不動産をどう取り扱うかが手続きを円滑に行う重要なポイントになります。

(参照「法定相続分」)

3.価格の算定が難しい

不動産は値付けの難しい財産です。

これは不動産が相続財産であるかどうかではなく、不動産という財産の特徴です。

不動産価額の目安としては、国などが土地の時価の目安として調査発表する公示地価(基準地価)を始め、相続税・贈与税を計算する際の基準となる土地の路線価、固定資産税を課税する際の基準となる固定資産税評価額(土地・建物)といったものがありますが、これらはすべて公的な機関が決めている概念的な価額であって、実際の取引価格ではありません。

(尚、「価額」と「価格」の意味の違いですが、「価額」=本来的な価値(バリュー)、「価格」=値段(プライス)ということだそうです。当サイトでも一応そのように使い分けたいと思います)

一方、不動産市場における取引価格は資産としての正味の価値をはかるには最も適正ですが、当然のことながら最終的な金額は売り出してみないことにはわからないという問題があります。

取引価格は景気や需給関係などの諸事情によってもかなり大きく変動しますし、実際の売買契約価格以外はあくまでも予想に過ぎず、予想である以上数百万円単位の幅を持って考えるのが妥当です。

相続人が不動産を遺産分割するときには、市場価格における時価を基準に行うのが原則ですが、不動産価額が曖昧なことが相続人間の利害に直結し、遺産分割が揉める要因になることがとても多いです。

4.物理的な分割がしづらい

現金や預貯金は話しがまとまりさえすれば分けることは簡単ですが、不動産はそうではありません。

土地の場合であれば、分割をするには分筆といって土地を測量した上で登記手続きによって分割し、現地に境界標を設置する手続きが必要となり、当然測量費や登記費用等のコストがかかります。

また分筆そのものが相続人が納得する都合の良い形状で行えるとは限りませんし、隣地所有者との境界確定が出来ないといった揉めごとが発生することもあります。

また土地には立地や周辺環境などによって適正な大きさというものがあります。

土地を半分に分けたからと言って必ずしも価格が1/2になるとは限らず、単純に分ければよいというものではないという難しさもあります。

また建物に至っては区分所有形態の建物でない限り、物理的に分けることが難しいという場合がほとんどです。

5.流動性が低い

分割することが難しいのであれば一括で売却して換金するという方法があります。

不動産は流通市場が整備されているため、不動産業者に依頼して売却を試みることは難しくありません。

しかし不動産は個別性の強い財産であるため、市場のニーズに合わければ買い手は見つかりません。

大きさや形状、その土地の法令上の制限、その他諸々の理由で期待したほどの価格で売却できないということは当然起こりえます。

いずれにしても高く売りたい売主と安く買いたい買主の折り合いがつくかどうかが重要なポイントとなりますので、市場価格よりも安い金額で売り急ぐような場合を除けば、右から左へと簡単に売却できるとは限らないという特徴があります。

6.コストがかかる

不動産は維持をするにも処分をするにもコストがかかる財産です。

相続で取得した場合には相続税の課税対象となりますが、それ以外にも様々なコストがかかります。

不動産にかかる主なコストは以下の通りです。

<不動産を取得した時>

- 相続税(相続・遺贈で取得した時)

- 贈与税(贈与で取得した時)

- 不動産取得税(相続以外の理由で取得した時)

- 登記費用(所有権移転登記の登録免許税・司法書士の報酬)

<不動産を所有しているとき>

- 固定資産税

- 都市計画税(都市計画区域内)

<貸しているとき>

- 所得税(個人の場合)

- 法人税(法人の場合)

<売却したとき>

- 所得税(個人の場合/譲渡所得税)

- 法人税(法人場合)

<その他>

- 建物の修繕費

- 土地の整備費(除草やフェンス設置など)

相続以外の理由で不動産を取得した時には不動産取得税がかかります。

また所有権の移登記をする際の費用としての登録免許税や司法書士への報酬、保有期間中の固定資産税等、売却をした際に利益が出れば譲渡所得税がかかりますし(法人の場合は法人税)、売買手続きを不動産会社に頼めば仲介手数料を支払う必要があります。

また土地であれば測量費用や除草などの費用、建物であれば各種メンテナンス費用がかかりますし、契約書を作成する際には所定の印紙税がかかります。

7.捨てられない

ここまで主に相続不動産のマイナス面を取り上げてきましたが、その様に面倒が多い不動産であれば相続しないという選択肢があります。

相続放棄という手続きですが、相続放棄には部分的な放棄は認められていませんので、不動産以外に現金等の価値のある相続財産があっても同様に放棄することになります。

(部分放棄が認められたらプラスの財産だけ相続して、マイナスの財産を放棄するということが出来てしまうので当然といえば当然ですが)。

相続放棄をしない場合、車などの動産であれば相続をした後に廃棄処分が出来ますが、不動産には現在のところ廃棄処分する手続きは存在しません。

不動産は一度所有者になったら売却や贈与など所有権を移転する手続を行わない限り、所有者の立場から逃れることは出来ません。

8.収益を生む

売却する以外にも人に利用させる(賃貸する)ことで収益を生むチャンスがあるのも不動産の特徴です。

収益のあげ方は、土地を貸す、建物を貸す、土地上に建物を建てて貸すといった方法が考えられますが、いずれも市場のニーズを捉えた方法で行う必要があり、経営的なセンスが問われます。

不動産は持っているだけでもコストがかかる財産である一方、有効活用をすることで収益を生み出すことができるという特徴もあります。

9.相続税を計算する際に現金よりも評価が低い

財産には評価額というものがあり、相続税や贈与税などはこの評価額を基準に計算を行います。

評価額は現金であれば残高がそのまま評価額になりますが、不動産はそうではありません。

例えば市場売却価格が2,000万円の不動産であっても、相続税を計算する際の評価額は基本的にそれよりも低くなります。

また自分で使っているのか人に貸しているのかといった利用形態によっても評価額は変わります。

不動産を用いた相続税の節税対策はこの特徴を利用したもので、現金と不動産の評価額の差や、利用形態による評価額の差を利用して相続財産の評価額を下げることを目的としています。

10.思い入れがある

長い間住宅ローンを支払って手に入れたマイホームや子供のころに遊んだ土地などには実際の価格とは違う別の価値があるものです。

また先祖代々受け継いできた土地を手放そうとすれば有形無形の圧力があるかもしれません。

不動産には他の財産と比べて「想い」がこもるという特徴があります。

本来の財産的な価値とは別に、良くも悪くもこの様な「感情」が相続人間の話し合いに影響するのが不動産の特徴と言えます。

相続における不動産は一言でいうと「扱いづらい財産」ということが出来ると思います。

不動産は所有しているだけで手間やコストがかかるという点で、現金や有価証券などの財産と大きな違いがありますし、分割したり売却することも簡単にはできません。

また有効活用をすることで収益を生むことが出来るというのも不動産の特徴ですが、有効活用は大きな利益を生む可能性がある反面、失敗して負債を抱える可能性もあり、経営手腕によるところが非常に大きいというリスクもあります。

また相続財産として不動産を考える時には、まず第一に売却を含めた経済的評価が優先しますが、一方で経済的な評価以外の部分に価値があるというのも不動産の大きな特徴となります。

時には不動産を守ることが最優先の価値となり経済的な利益を超えることもあります。

相続において不動産を考える時には、まずは不動産という財産の特徴をよく理解して、その上でどのように取り扱うのかということを被相続人が存命のうちから考えておくことが望ましいと言えます。